Dufry|预见| 开启“买买买”模式,细品阿里巴巴的醉翁之意

_原题为 预见| 开启“买买买”模式 , 细品阿里巴巴的醉翁之意

文章图片

港股解码 , 香港财华社原创王牌专栏 , 金融名家齐聚 。 看完记得订阅、评论、点赞哦 。

国庆前夕 , 马云在海口举办的2020中国绿公司年会上说到:“新一轮的全球化 , 中国将会从‘卖卖卖’ , 变成‘买买买’” 。 我们为世界未来数字的全球化 , 更多企业、更多国家、更多发展中国家的全球化 , 制定一个更加公平、可持续、绿色的贸易规则 , 而海南作为自由贸易港 , 拥有自己的历史使命 , 将成为其中一个非常重要的角色 。

这似乎为阿里巴巴(09988-HK)最近在海外的“买买买”带来一些启示 。

入股全球最大免税店Dufry并合组公司

2020年10月5日 , 总部设在瑞士巴塞尔的全球最大免税店Dufry宣布 , 已经同意与阿里巴巴合组合营公司(JV) , 以共同探索和投资中国旅游零售业的机会 , 并加快Dufry的数字化转型 , 其中阿里巴巴将持有合营公司的51%权益 , 而Dufry将持有49%权益 。

根据合营协议 , 阿里巴巴将提供在中国的网络和数字化能力 , 而Dufry将向合营公司注入目前在中国的旅游零售业务 , 并通过其供应链和强大的运营能力为合营公司提供支持 。

作为合作的一部分 , 阿里巴巴将入股Dufry , 占其发行后股本比例不超过9.99% , 并将参与随后的普通股增资 。

Dufry于2020年9月10日宣布 , 已取得私人股权投资公司安宏资本(Advent International)的出资承诺 , 后者拟以每股28.50瑞郎的价格买入Dufry的股份 , 总投资额不超过4.15亿瑞郎(约合30.799亿元人民币) 。 现在 , 阿里巴巴亦加入了增资计划 , Dufry建议以上述价格向阿里巴巴发行股份 , 最多不超过扩大后股本的9.99% , 总金额不超过2.5亿瑞郎(约合18.55亿元人民币) 。

Dufry早在2008年就进入中国经营旅游零售业务 。 如今 , Dufry在中国管理上海和成都机场的完税商店 , 并已扩展至香港和澳门 。 同时 , Dufry也希望提升商店运营、员工管理、旅游线上服务、客户体验、数字分析等数字化程度 。

当前全球免税运营商的格局

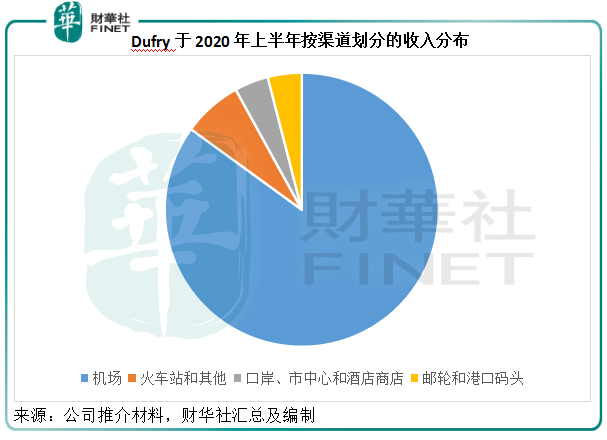

传统上 , 免税运营商的收入贡献一般集中在机场 。 以Dufry为例 , 2020年上半年机场零售店贡献的收入占比达到85% , 见下图 。

文章图片

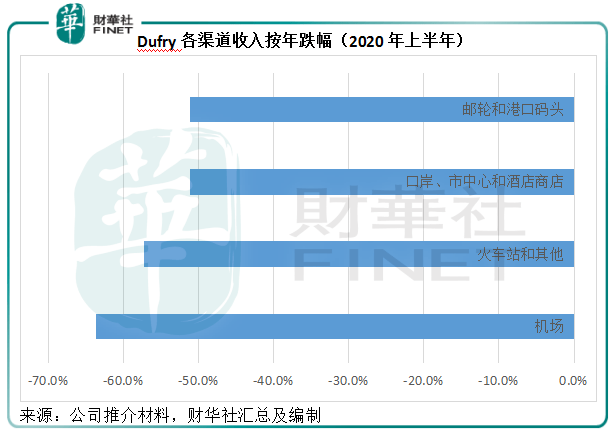

【Dufry|预见| 开启“买买买”模式,细品阿里巴巴的醉翁之意】2020年上半年 , 受疫情影响 , Dufry的营业额大幅下滑 。 半年收入同比下降62% , 至15.87亿瑞郎 , 以上各个渠道的收入贡献均较上年同期下滑一半以上 , 其中机场商店的跌幅更达到63.6% 。

文章图片

就商店种类而言 , 免税店收入占60% , 同比下降62.9%;完税店收入占40% , 同比下降61.5% 。

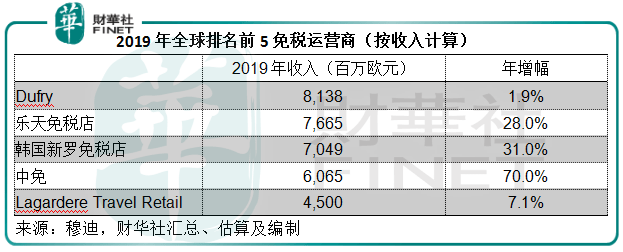

然而 , 2019年全球旅游零售收入排名第四的中国中免(601888-CN)却得益于海南离岛免税店的显著增长 , 而逆袭成为2020年上半年全球旅游零售业冠军 。

从过往的重点机场渠道来看 , 中免的日上上海(浦东机场和虹桥机场免税店)以及北京机场免税店 , 半年收入均因为出入境旅客流量下降而有所减少 , 分别按年下降11.2%和57.61% , 至68.67亿元(单位人民币 , 除特别列明外下同)和18.5亿元 , 占总收入的35.56%和9.58% 。

然而 , 得益于海南自贸港政策落地、离岛免税政策进一步放宽等利好 , 2020年上半年三亚市内免税店收入同比增长12.16% , 至59.77亿元 , 占总收入的30.95%;海免公司半年收入同比增长1.36倍 , 至30.31亿元 , 占总收入的15.7% 。

正因为离岛优惠措施的带动 , 中免得以在疫情期间超越国际免税店巨头 。

根据穆迪公布的排名 , 在2019年全球排名前25位免税运营商中 , 中免排名第四 , 年增长率达到70%以上 , 远远跑赢同行 。

文章图片

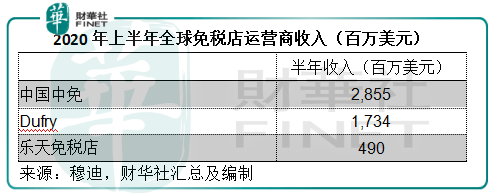

到2020年上半年 , Dufry等免税店运营商受疫情影响收入显著下滑 , 同时中免得益于海南免税优惠措施 , 离岛贡献增长部分抵消了机场免税店收入下降的负面影响 , 而后来者居上 。 中免的2020年上半年收入超越了Dufry和乐天 。

文章图片

由此可见海南离岛免税的魅力 , 也反映出中国内需释放所潜藏的巨大发展空间 。

阿里巴巴的醉翁之意?

许多媒体指这次阿里巴巴与Dufry合作 , 意在国内免税店业务 , 笔者却认为未必 。

目前国内有八张免税牌照 , 中免占了三张(含日上和海免) , 另外五张分别在深免、格力地产的珠免、中出服、港中旅的中侨 , 以及刚刚于今年6月初拿下的王府井手上 。分页标题

穆迪引用摩根斯丹利的报告指 , 国企中免在这十年间的增幅已达到十倍 , 其于国内免税市场的份额由2011年-2016年时约40%-50% , 大幅提高至2019年的90%;目前海南离岛免税店主要由孙公司经营 , 可见其垄断地位 。

2020年9月29日 , 阿里巴巴受让旅游产品和服务综合运营商众信旅游(002707-CN)的5%权益 , 并与该公司签订战略合作框架协议 , 通过阿里旅行在科技、互联网、大数据技术、品牌、系统管理方面的优势 , 结合众信旅游在产品、运营、采购、分销等方面的经验 , 相互提供合作资源支持以在产品供给、渠道和品牌、大数据技术、支付、系统等方面开展全面合作 。

值得注意的是 , 众信旅游于今年2月与中免集团签订战略合作框架协议 , 借助前者的流量、在旅游目的地经验以及对中国消费者旅游购物需求的判断 , 结合中免在产品、品牌以及旅游零售等多方面的优势 , 共同开发境内外旅游零售业务 。

事实上 , 在更早的2018年11月 , 阿里巴巴就与中免集团签订战略合作协议 , 依托各自优势 , 打造新的旅游零售生态 , 提升免税消费体验 , 双方将在电商、会员、大数据、物流等方面展开全面、深入的战略合作 。

由此可见 , 阿里巴巴与国内首屈一指的免税店巨头中免集团关系铁得很 , 以其在国内的资源 , 寻求怎样的合作都可行 , 绕道仅在内地两市机场经营完税店的Dufry拓展免税店业务(这家外资公司要取得免税牌照恐怕不那么容易) , 似乎多此一举 。

Dufry的供应链、国际资源、专业能力、数字化需求恐怕才是阿里巴巴的醉翁之意 。

各取所需?

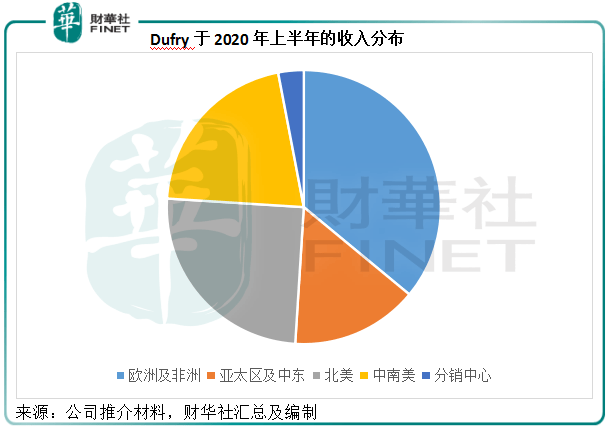

从2020年上半年Dufry的业务分布可以看到 , 亚太及中东地区占其总收入的比重只有15% , 金额为2.36亿瑞郎(约合17.51亿元人民币) 。 欧洲和非洲才是最大的市场 , 占比达到36% , 其次为中南美和北美 , 见下图 。

文章图片

相较而言 , 在中国零售业市场举足轻重的阿里巴巴拥有中国最牛的线上零售平台和全方位的线上线下消费者服务生态 。 截至2020年6月末 , 其中国零售商业的年度活跃消费者数达到7.42亿;截至2020年3月31日止财政年度 , 阿里巴巴中国零售市场总销货值高达6.589万亿元人民币 , 全球总销货值达到1万亿美元 , 约合逾7万亿元人民币 。 在中国零售市场占据主导地位的阿里巴巴 , 无疑能为Dufry的中国业务拓展提供优越的平台和技术支持 。

不过 , 阿里巴巴的优势依然偏重于中国 。 截至2020年3月31日 , 覆盖的海外消费者数目约为1.8亿 , 而Dufry的潜在客户数目或达到25亿 , 更重要的是Dufry的驰名国际品牌供应商达到1000家 , 拥有机场旅游零售市场近20%的市场份额 。 这与致力于鼓励国内中小企业发展、期望拓展海外业务的阿里巴巴恰好优势互补 。 所以笔者认为 , 在零售端 , 阿里巴巴更看重的是Dufry背后庞大的欧美市场、供应链和运营管理能力 。

更重要的是 , Dufry期望借助阿里巴巴的技术能力实现数字化 。 从阿里巴巴与中免集团和众信旅游的战略合作可以看出 , 阿里巴巴更倾向于扮演技术输出方或技术解决方案供应商的角色 。 承接本文开首马云的演讲词 , 阿里巴巴的野心或在于实现全球数字化的引领上 , 而不仅仅是零售业务的进一步拓展 。 此外 , Dufry在欧美免税店市场的重要市场地位 , 或许能推进支付宝的国际化 , 为蚂蚁集团数字金融服务进军全球市场供给丰富“养料” 。

作者:毛婷

编辑:彭尚京

- 平板|华为10款机型开启EMUI 11公测 P40/Mate 30等均可升级

- 消息资讯|天猫国际开启营销IP——全球开眼日,引领跨境进口电商新风向

- 中新经纬|中国将公布9月CPI三季报披露开启

- ZAKER娱乐|天美公布中奖名单,永久史诗爆率太真实,1元幸运之路开启第一天

- 解读|巅峰对决即将开启!带你全面解读2020CFPL冠军杯赛制

- cpi|【重磅财经前瞻】中国将公布9月CPI三季报披露开启

- 加盟|201010 张艺兴正式加盟《舞蹈风暴》第二季!风暴之旅一起开启全“兴”时代

- 时装周|小红书直播上海时装周,开启35场“云看秀”

- 辽沈晚报鞍山时刻|“十一”假期鞍山电商赚钱开启加速度

- 高薪|高薪职业月嫂、育儿嫂排第一 好孕妈妈免费培训重磅开启