格局|玻璃盖板产业链,竞争格局如何?

微信公众号并购优塾首发,更多文章可微信关注我们的公众号并购优塾。

今天我们研究的行业,属于手机零配件产业链——玻璃盖板。

玻璃背板,受益于5G爆发,这个赛道的龙头A,其走势从2019年中的6.5元上涨至36.5元,涨幅达到4.62倍。并且,今天是创业板放开20%涨跌幅首日,今天盘中,在大盘只涨了不到1%的情况下,其居然出人意料的暴涨11%。

注意,其走势爆发点,也正是它的业绩转折点。

2019年上半年,由于消费电子行业需求较为疲软,且产能也尚未充分发挥,使得净利润同比下降141%。但仅仅过了一个季度,到了2019年三季度,其三季度单季度利润,实现了业绩反转,单季度利润大幅同比增长了110-150%,创历史新高。

它就是:蓝思科技。之所以出现业绩反转,关键在于量价齐升,特别是iPhone11和Mate30的销量大增,且Mate30的瀑布屏的价格相较于3D玻璃,有了较高的单价提升。

那么,对玻璃盖板产业链,几个需要我们解决的问题是:

一是,这条产业链,究竟上下游情况如何?

二是,其业绩出现反转的原因,是否与玻璃盖板行业的增长驱动力一致?除了手机玻璃盖板,是否还有其他消费领域,存在新的增长点?

三是,玻璃盖板的竞争格局如何?除了蓝思科技,是否还有其他需要研究的标的?对于蓝思而言,未来是否还有市占率提升的空间?

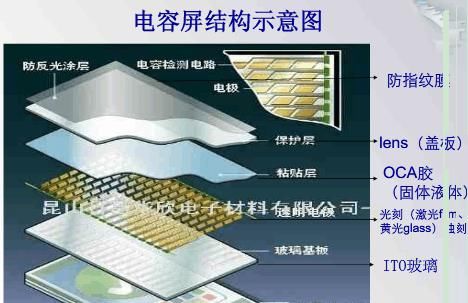

手机屏幕一般分为三层:外玻璃层,触摸感应器层,和显示屏幕层。玻璃盖板就是屏幕外面那层玻璃。主要作用是保护手机的内屏。

文章图片

玻璃盖板产业链,从上游到下游,依次为:

上游:原材料制造商,主要包括美国康宁、日本旭硝子、日本电气硝子、东旭光电、彩虹股份等。

中游,为盖板制造商,其中,玻璃背板主要包括蓝思科技、伯恩光学、通达集团等;

下游,为终端手机、汽车、智能可穿戴设备厂商,主要包括苹果、华为、小米、特斯拉、亚马逊、谷歌等。

文章图片

由于下游手机厂商业务复杂,且上游是化工原材料,它们与中游的增长逻辑不同。因此,我们主要来看中游。

另外,需要说明的是,玻璃盖板包含了前盖板、后盖板之分,以手机玻璃盖板为例,无论是前、后盖板,都会驱动中游玻璃加工环节的价值量增长,本文不做严格区分。

玻璃盖板行业,当前主要受益于手机玻璃盖板的增长,其背后的逻辑主要是5G手机的影响。

2017年,iPhone X搭载无线充电,其他各大手机厂商均在2018年开始推出无线充电手机。2019年开始,5G手机不断上市。

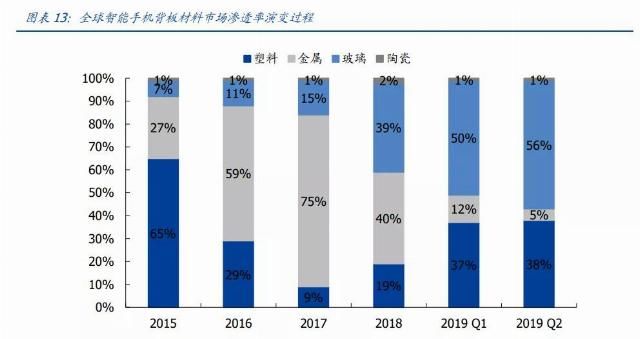

由于5G的频率比4G高,衰减速率加快,金属背板对电磁波有屏蔽作用,易造成信号损失。同时,金属外壳还会引起能量损耗,不利于无线充电。因此,玻璃背板产业链加快渗透,是5G背景下的必然趋势。

至2019年二季度,金属背板的渗透率下降至5%,随之提升的是玻璃背板渗透率,从15%提升至56%。

文章图片

因此,玻璃背板未来增长的驱动力,主要有三个:一是,玻璃材料相对于其他手机背板材料的渗透率提升;二是5g手机出货量的增长;三是,其他玻璃消费领域的玻璃背板用量的增长。

用公式来表达,就是:玻璃背板增速=手机玻璃盖板增速+汽车显示屏玻璃盖板增速。其中:

手机玻璃盖板增速=*-1;

汽车显示屏幕盖板增速=*-1

挨个来看:

首先,玻璃材质相较于金属、陶瓷等背板材料,未来还有提升空间吗?

这主要看,其能否继续抢占塑料背板,以及陶瓷背板的市场份额。

塑料背板,因为不会对5g信号产生屏蔽影响,且价格低廉,所以,其主打中低端市场。那么,玻璃背板想要替代塑料背板,主要得从性价比入手。

从价格上来看,低端2D玻璃平均价格约为20元,2.5D玻璃的价格约为23元,与塑料背板差距不大。而较高端的3D玻璃价格,则高达70元-100元,明显高于塑料,且成本下降空间有限。

然而,虽然2/2.5D的价格与塑料相近,但2D玻璃易碎,2.5D玻璃无法使用OLED屏幕。因此,中低端手机厂商更换2/2.5D玻璃的动力较小。

综上,玻璃背板抢占塑料背板市场的空间不大。

另外,对于陶瓷背板而言,虽然其耐磨性、硬度、观感都优于玻璃背板,但是,陶瓷背板良率低,陶瓷原材料氧化锆的产能受限,限制了其大规模应用范围。目前只少量运用在高端价位的手机背板中。

文章图片

那么,陶瓷材料的产能和良率,短时间内是否能够快速提升,从而对玻璃背板产生冲击?

产能方面,先看现有产能有多少。

目前,从氧化锆粉体的产能上来看,全球每年产能约4万吨。其中,高端产能可用于生产手机背板的产能不足1万吨,并且,这1万吨产能中,大部分还需要用于传感器、燃料电池等领域。

即使乐观假设这1万吨产能,完全用于生产手机背板,按照每吨粉体约生产1万片手机背板计算,也仅能生产1亿部,与目前全球手机3亿部左右的出货量,仍有较大差距。分页标题

然后,我们再看产能是否有扩建。

近年来,各氧化锆厂商虽有小幅度扩产,但从陶瓷背板渗透率的变动上来看,近年来均维持在1%-2%之间,并无明显变化,说明扩产幅度不高。

之所以扩产不高,主要原因是技术难度高,且陶瓷背板生产的整条产业链较长,各环节的良率环环相扣,导致产品良率很难快速提升。陶瓷背板的良率普遍在20%-30%之间,远低于塑料的95%,玻璃的50%-90%。

因此,短期内看,陶瓷背板对于玻璃背板,不会形成很大的冲击。

那么, 综上所述,玻璃背板在手机领域,将继续保持优势地位,那么,接下来手机玻璃背板的增速,该怎么量化?

我们分别从量和价两个维度来看:

1)玻璃背板量的增长,看5g手机出货量,增速约为53%。

对于5g手机出货量的增长,我们此前在摄像头产业链报告中曾进行分析,此处我们不再赘述。

因此,玻璃背板的增长,此处主要参考5g手机出货量增速,预计2020年-2023年年复合增速为53%;

2)玻璃盖板单位价值量,提升空间有限

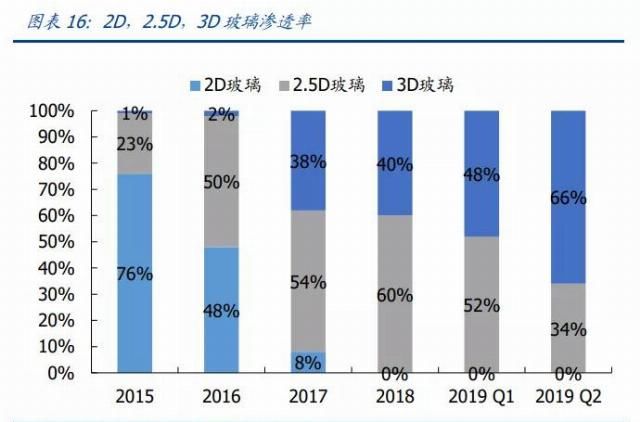

玻璃背板从单位价值上看,3.5D>3D>2.5D。

目前,手机玻璃盖板主要以3D玻璃为主,渗透率为66%,且近几年持续提升。

文章图片

3D玻璃相对于2.5D来说,更能够适应与目前柔性OLED屏幕的需求,且价格更高,所以主要用于中高端手机,而2.5D主要用于低端机。

考虑到低端机的市占率本身就在30%左右,与2.5D玻璃的渗透率基本一致。因此,未来除非3D玻璃能够较大幅度的降价,否则3D玻璃的渗透率提升空间有限。

另外,从产品升级角度来看,3.5D玻璃虽然问世,但是其限定于瀑布屏设计、折叠手机等小众机型中,且工艺更难,未来3.5D玻璃是否能够占据主导,目前还很难判断。

所以,单位价值量的提升比较有限。

【 格局|玻璃盖板产业链,竞争格局如何?】因此,我们保守假设,未来玻璃背板的单位价值量增速为0。

综上,短期内手机背板增长受益于5G手机放量,增速达到56%。不过,随着5G换机潮结束,未来手机背板的增速可能会大幅度下降。

那么,除了手机领域外,未来玻璃背板行业的增长还能看什么领域?

车载显示屏,也是玻璃盖板的主要应用领域。车载显示屏主要包括中控显示屏、仪表显示屏、抬头显示屏、电子后照镜显示屏等。

根据Global Market Insights数据,2018年全球汽车显示市场规模约为150亿美元,而2019年-2025年,全球汽车显示屏市场将保持至少10%的年复合增速增长,对应的单位出货量将超3.5亿个。

其中,中控显示面板占比较大,占比48.33%,其次为仪表显示,占比为37.53%。

未来随着汽车辅助驾驶、信息化和智能化概念不断升温,车载显示成为人车交互入口,其需求也随之不断攀升。那么,未来玻璃盖板在车载显示屏中的市场增长空间有多大?我们从量、价两方面来看。

先来看量:

从装配率上来看,虽然中控屏占车载面板的比重较大,但由于其渗透率已经达到78%。同时,从2019年不同上市车型的渗透率上来看,燃油、纯电、插混的渗透率分别为80%、82%、92%,已经基本实现全覆盖,未来增长空间有限。

而在车载显示屏中,未来具有产品升级驱动、发展空间较大的是:全液晶仪表。

2018年初,我国乘用车的全液晶仪表的装配率仅为5.2%,但至2019年年中,装配率就达到了15%,增幅达到近2倍。

根据历史上各消费品渗透率提升速度上来看,其渗透率提升至峰值的时间大概在10年左右。据此测算,假设未来8年后,全液晶仪表盘的渗透率达到中控屏渗透率80%,则其年复合增速则为23.27%,加权计算汽车显示面板增速为8.73%。

除了全液晶仪表的渗透率拉动显示屏量的增长,单车搭载显示屏的数量也呈上升趋势。如2019年,奥迪推出的A6L,配备了4块全界面显示屏,而传统的车型则大多搭载1-2块显示屏。

再来看价:

随着功能的升级,车载显示屏的大小也从原本的3-4英寸小屏幕,发展到目前的10-17英寸大屏幕。拜腾更是推出了48英寸仪表盘,中控二合一的超长车内显示屏的M-Byte车型。随着显示屏面积的上升,其价值量也将随之提升。

值得注意的是,除了手机、汽车外,玻璃背板或许还可能应用于其他电子产品中。比如,据中关村在线消息,2020款iPad Pro可能会搭载玻璃面板。但由于并未上市,该消息暂时无法确认。但随着无线充电功能、支持5G通信功能的电子产品不断上市,未来也可以实现玻璃用量的增长。

综上,玻璃盖板在汽车显示领域的增长,并非是一个新事物,包括中控、全液晶仪表渗透率提升逻辑的加权增速,也与汽车显示行业的整体增速相近,约9%。

结合蓝思科技CEO公开发言,其未来市场的增长还是主要看手机领域和可穿戴设备的增长,,因此,此处我们给汽车显示领域的增速为9%。

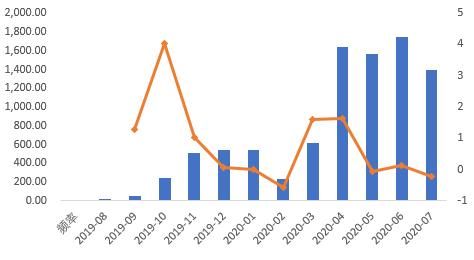

由于玻璃盖板的增长,主要依赖于手机出货量增长,所以,5G手机出货量可以作为高频跟踪指标。截至2020年7月,我国5G手机出货量为7750.8万部,7月当月的出货量为1391.1万部。 分页标题

分页标题

文章图片

宏观和行业情况看完后,我们来看看这条产业链上各节点的竞争格局。

在玻璃背板成本中,上游材料成本占比27%,其中,玻璃基板材料成本占比近一半,中游制造加工费用占比49%。下面,我们分别来看。

1)上游原材料

玻璃背板的上游,主要包括玻璃基板、油墨、镀膜、抛光等。其中,以玻璃基板为主,占全部原材料的比重达到48%。因此,我们主要来看玻璃基板。

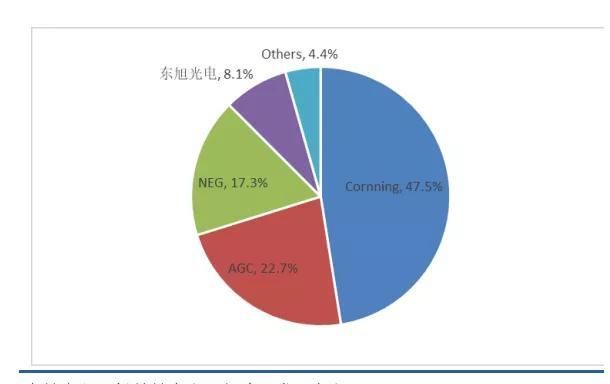

从竞争格局上来看,全球玻璃基板市场被国外厂商占据,前三大厂商美国康宁、日本旭硝子、日本电气硝子的市占率,合计达到87.5%。其中,康宁一家的市占率就达到了47.5%。我国厂商主要包括东旭光电、彩虹股份。其中,东旭光电的市占率为8.1%。

文章图片

对比东旭光电和彩虹集团的技术上来看,东旭光电的生产线已经覆盖了G5、G6和G8.5代TFT-LCD液晶玻璃基板产品。而彩虹股份则在2019年将其G6产线升级成G7.5产线,G8.5+产线刚刚投入使用,截至2019年年报披露时,正在试生产。不过需要注意的是,两家公司与国际先进水平有较大的差距,国外龙头的产品已经能够生产G10.5代。

同时,从客户上来看,东旭光电的客户主要为京东方,彩虹股份并未披露其客户。不过从玻璃基板的收入上来看,彩虹股份远低于东旭光电。

需要注意的是,虽然东旭光电无论在产品技术、客户、收入规模上均处于我国龙头地位。但其在2019年,由于短期流动性困难,曾被媒体质疑。

2)中游组装

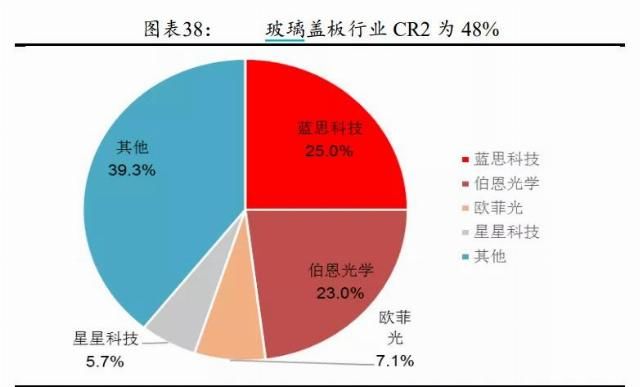

从竞争格局上来看,CR2为48%,市场比较集中。其中,蓝思科技排名首位,市占率为25%,其次为伯恩光学。由于伯恩光学并未上市,而欧菲光主要做触摸屏盖板,并非背板。因此,我们主要来看蓝思科技、星星科技。

文章图片

对比客户结构来看,蓝思科技的客户包括苹果、华为、小米、OPPO等主流手机厂商。而星星科技的客户主要为华为、联想、小米等品牌。

从技术上来看,蓝思科技不断协助客户进行新的外观变革,例如华为P30的天空之境、iPhone11 Pro的一体化磨砂玻璃,均为蓝思主导设计。同时,其能够保证较小的生产误差,在技术上远超过星星科技。

同时,从设计产能上来看,2018年,蓝思科技的涉及产能为5亿片,而星星科技并未披露其产能情况。

对比来看,蓝思科技在中游上市公司中具有绝对优势。而与未上市的伯恩光学对比来看,两者大客户均为苹果,且两者的产能相似,技术上也很难分出伯仲。

不过,由于蓝思科技已经成为特斯拉全球一级核心供应商,因而在汽车领域的竞争力也较强。2018年,特斯拉在全美各大车企电动车中的销量占比达到53%。2019年,在我国的市占率也达到了6%。未来,蓝思科技依托特斯拉,其市占率可能会进一步大幅超过伯恩光学。

综上,在玻璃盖板产业链上,虽然上游玻璃基板为核心赛道,但由于我国与国外技术差距较大,加之我国龙头企业具有一定财务风险,因此,这条产业链研究的重点还是在中游。

好,行业增长驱动力看完后,我们再继续深入,梳理一下这条产业链图谱。

…………………………

以上,为本报告部分内容。

如需获取全部行业笔记、基金笔记、宏观笔记、建模笔记,请订阅专业版报告库。

近期我们陆续发布系列的简版报告,大家关注度比较高,但这其实只是我们的一小部分工作。在此之外,我们还有更多硬核的工作——财务建模、宏观研究、基金研究,都收录在“专业版报告库”、”科技版报告库“里,以及我们出版的书籍中。查看和了解完整版研报库方式如下:

一分耕耘一分收获,只有厚积薄发的硬核分析,才能在关键时刻洞见未来。

部分数据,由以下机构提供支持,特此鸣谢——国内市场:Wind数据、东方财富Choice数据、理杏仁、企查查;海外市场:Capital IQ、Bloomberg、路透,排名不分先后。想做海内外研究,以上几家必不可少

“为什么氧化锆陶瓷很难成为主流的手机机身材质?”,中国粉体网,2018.11.19

- 迷彩虎|全球导航市场格局或将生变,美国GPS“输”在哪里?,被北斗反超

- 华星|TCL和三星强强联手,苏州工业园区半导体显示产业迎新格局

- 解放网|银行保险业对外开放力度不断加码 加速形成金融业多元竞争格局

- 监狱|英国最危险囚犯在监狱残忍谋杀3人,被单独关在地下的玻璃箱子里

- 金融业|银行保险业对外开放力度不断加码 加速形成金融业多元竞争格局

- 银行保险业对外开放力度不断加码 加速形成金融业多元竞争格局

- 北京青年报|中超旧格局未破 土帅仍在“夹缝”中

- |今年起家电产业品牌格局还将大变:一些大牌或将坠落

- 篮球|NBA停赛1天,获益最大当属哈登,这一举措或将改变联盟格局

- 谭松韵 |谭松韵玻璃糖纸公主造型,充满童话感,被小朋友包围成“孩子王”