按关键词阅读:

_原题为 好未来2020财年净亏损1.1亿美元 , 正价课学生规模同比增长55%

文章图片

文|林立

中国教育领域市值最高的公司 , 创下上市以来财年最大亏损—1.1亿美元 。

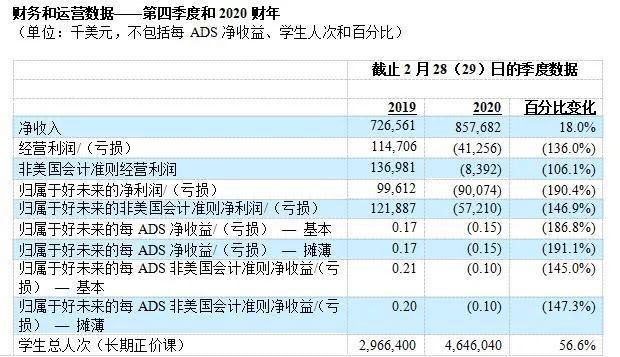

4月28日晚 , 好未来于美股盘前发布了截至2020年2月29日的2020财年第四季度业绩报告 。 财报显示 , 2020财年第四季度 , 好未来营收达8.58亿美元 , 同比增长18%;经营亏损为4130万美元 , 上年同期经营利润为1.147亿美元 , 同比下滑136%;该季度归属于好未来的净亏损为9010万美元 , 上年同期归属于好未来的净利润为9960万美元 , 同比下滑190% 。

文章图片

牵一发动全身 , 受Q4季度业绩下滑影响 , 好未来2020年财年业绩也出现萎缩 。 2020全年 , 好未来营收为32.73亿美元 , 较上年同期增长27.7%;经营利润则由上年的3.42亿美元大幅下降至1.37亿美元 , 降幅为59.8%;归属于好未来的净亏损为1.10亿美元 , 创下公司上市以来最大亏损 。

截止报告期内 , 好未来现金、现金等价物和短期投资合计余额为22.193亿美元 , 去年同期余额为15.156亿美元 。

同时 , 好未来还对外公布将在未来12个月回购至多5亿美元股票 。 截止美国时间28日收盘时 , 好未来股价为51.84美元 , 其总市值为306.76亿美元 。

毫无疑问 , 疫情在一定程度上给好未来本季度业绩造成冲击 。 好未来CFO罗戎表示 , 四季度是非常艰难的时期 , 目前形势依旧非常严峻 , 好未来面临着巨大的压力 。

问题在于 , 其全财年亏损额显然远超疫情冲击的损失 。 从财报看 , 公司利润下滑的趋势早在Q1就已开始显现 , 而疫情冲击只是加速这一趋势并让亏损额放大数倍 。

那么 , 好未来的亏损究竟来自哪里?

好未来的业务主要分为线上和线下两部分 , 线下业务主要包括培优线下、摩比、励步、爱智康 , 线上业务以学而思网课为主 。

此次亏损严重主要与销售费用和一般行政费用的明显跃升有关系 。 据21世纪经济报道所制图片显示 , 2019-2020财年的连续八个季度 , 好未来以上两项支出占总营收的比例由40%升至57% 。

文章图片

“相比去年同期 , 去年Q1和Q2季度当时急于进行宣传和营销 。 ”罗戎在财报电话会议上承认 , 过去2-3年间做了各种促销活动 , 以扩大市场份额 。

事实上 , 2016-2018年期间 , 在线教育行业经历了疯狂扩张期 , 行业普遍采取“不计成本”的获客方式 , 导致行业性的积重难返 。

线下业务上 , 疫情前 , 好未来持续扩大线下门店规模 , 在70个城市共设871个教学中心 , 较去年同期增加195个教学中心 。

但由于新冠疫情的爆发 , 好未来将线下课程全部调整到线上平台 。 罗戎强调 , “在此期间 , 线上课程的学生人次及收入的平稳和增长一定程度上弥补了一些线下业务的压力 。 ”

好未来Q4季度有24%的营收和44%的学生来自于在线教育 。 财报披露 , 好未来第四季度平均正价课学生人次从上年同期的296.64万人增长到本季的464.6万人 , 同比增长56.6% 。

由此拉高了好未来2020财年单季度平均正价课学生规模 , 从上年的约194.83万人增长到约302.38万人 , 同比增长55.2% 。

值得注意的是 , 2020财年Q4还多出一笔2900万美元的无形资产摊销项目 。 好未来方面表示 , 这笔减损为无形资产和商誉的减值损失 , 要是由于报告期内的公允价值下降所致 。 通俗点解释 , 好未来自身或此前并购的项目出现同等额度的市值萎缩 。

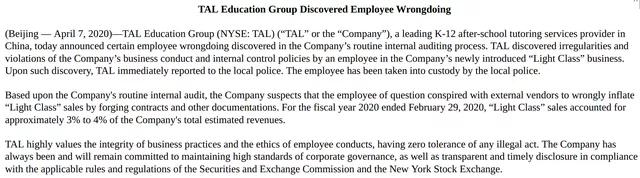

此前 , 在浑水做空风波的影响下 , 好未来于4月8日自曝在公司例行内部审计过程中发现员工造假销售额 。 按照3%-4%的营收占比计算 , 涉及造假的“轻课”业务销售额不低于7500万美元至1亿美元 。 受此影响 , 当时好未来股价盘后一度大跌28% 。

文章图片

更早前的2018年6-7月 , 做空机构浑水曾发布针对好未来的做空报告 , 质疑其在收购励步英语时虚报收入 , 并推论培优业务实际运营情况并不理想等 。 受此影响 , 当时好未来总市值一度蒸发62亿美元 。

此次财报披露 , 好未来计划已于近日达成了一项协议 , 将为一家 1v1 在线英语教育品牌注入 1040 万美元的现金 , 以换取该企业的股权 。

据36氪引援知情人士消息 , 该一对一教育服务商为「DaDa英语」 , 实际上是在谈收购事宜 , 收购估值在 2 亿人民币左右 。 消息称 , DaDa英语已经连续数月都处于亏损之中 。

尽管利润折损巨大 , 但好未来依然对2021财年的营收保持向好态度 。 好未来预计 , 在2021财年Q1的净收入总额在8.75—8.96亿美元之间 , 同比增长30%至33% 。

对此 , 好未来财务副总裁Linda He给出的指引是:第一 , 培优小班 , 从四季度一直到2月 , 没把线下学生全部移到线上;第二 , 一对一课程 , 这部分业务受到疫情的较大影响 , 一季度增长率下降;第三是学而思网校 , 学而思网校业绩出现了大幅增长 , 预计一季度会出现三位数增长 。

罗戎认为 , 由于疫情的特殊原因 , 2021年Q1学而思网校的业绩增长加快 , 今年线上教育会出现非常健康的增长 , 也是获取更多市场份额的重要机会 。 在一季度 , 学而思将以覆盖更多的学生 , 提供经济实惠的线上教育产品为目标 , 包括提供在线编程等其他课程 。

与此同时 , 好未来进行了线下业务策略的调整 , 目前已经暂时减缓或者暂停了学习中心的扩张 , 将重点转向优化 , 包括提高效率 , 控制财务成本等 , 以期达到线上线下投资的平衡 。

对于2021财年一季度的投资规划上 , 好未来将围绕三点进行:一是持续投资学而思网校提供免费课程 。

这牵扯到学而思和培优的定位问题 , 实际上 , 学而思的用户定位是更加广泛的 , 覆盖全国所有的学生 , 而培优课程的难度比学而思要低一些 , 不只面向一二线城市 , 还吸引低线城市学生的参与 。分页标题#e#

更关键的是 , 培优是和培优主线业务紧密相关 , 更加的本地化 , 更加深入地方特色 , 是一种面向当地的定制化产品 , 这是好未来坚持的方向 , 罗戎在采访中如是说 。

第二点是继续把课程从线下转移到线上 , 这需要在师资、技术等方面进行投资;三是在市场营销方面投资 , 扩张低线城市的市场份额 。 现阶段学而思的重点还是要扩大市场份额 , 其推出很多的免费课程 , 都是为了实现这个目的 。

【『财年』正价课学生规模同比增长55%,好未来2020财年净亏损1.1亿美元】“上述的这些挑战都会给2021财年第一季度的财报表现造成压力 , 但是这种投资是非常必要的 , 在三年后 , 我们就会得到回报 。 ”罗戎说 。

![]()

来源:(鞭牛士)

【】网址:/a/2020/0429/gd434309.html

标题:『财年』正价课学生规模同比增长55%,好未来2020财年净亏损1.1亿美元