证监会暂停受理6大会计所IPO和再融资材料?什么情况?

傻大方提示您本文标题是:《证监会暂停受理6大会计所IPO和再融资材料?什么情况?》。来源是。

证监会暂停受理6大会计所IPO和再融资材料?什么情况?。证监会|会计|暂停|会计师事务所|ipo|材料---

立信、瑞华、众华、兴华、致同、大华等6家会计师事务所,首发和再融资材料被证监会暂停受理的传闻经多位市场人士证实。本文来源于证券时报网,原文标题《证监会暂停受理6大会计所IPO和再融资材料?什么情况?》证监会暂停受理6大会计所IPO和再融资材料?什么情况?各方做何回应?正解在这里

立信、瑞华、众华、兴华、致同、大华等6家会计师事务所,首发和再融资材料被证监会暂停受理的传闻经多位市场人士证实。采访人员了解到,从今日起证监会受理处将拒绝受理上述会计师事务所的申报材料,若着急报材料的首发和再融资项目,需更换会计师事务所。

采访人员了解到,此次暂停受理对上述会计师事务所的在审项目不受影响,只是新增部分直接在受理环节就被挡在门外。

采访人员梳理显示,这6家会计师事务所几乎占据了首发项目的半壁江山,此番暂停受理对行业、事务所本身影响较大,若申报项目牵扯涉事会所需更换机构的,应向证监会提交专项说明或承诺函。

相关涉事会所也陆续有了回应,比如立信表示会“努力与监管部门沟通协调,相信很快就可以解决。”

为何此时暂停受理?和138号令相关

除了首发和再融资项目,在一周前多家会计师事务所的并购重组项目就已被暂停受理,包括了立信和瑞华、大华。

为何此番影响来势凶猛?采访人员了解到,这和证监会4月23日实施的“138号令”有关,即《关于修改〈中国证券监督管理委员会行政许可实施程序规定〉的决定》(下称“《决定》”),修改后的《决定》扩大了证监会暂停受理业务的范围。

在《决定》中,第十五条第一款“申请人有下列情形之一的,作出不予受理申请决定”中,增加两项分别作为该款第(三)、(四)项:“(三)为申请人制作、出具有关申请材料的证券公司、证券服务机构因涉嫌违法违规被中国证监会及其派出机构立案调查,或者被司法机关侦查,尚未结案,且涉案行为与其为申请人提供服务的行为属于同类业务或者对市场有重大影响”;“(四)为申请人制作、出具有关申请材料的证券公司、证券服务机构的有关人员因涉嫌违法违规被中国证监会及其派出机构立案调查,或者被司法机关侦查,尚未结案,且涉案行为与其为申请人提供服务的行为属于同类业务或者对市场有重大影响。”

立信、瑞华、众华、兴华、致同、大华等6家会计师事务所均有旧案在身,按照《决定》,所有新申报项目均需暂停,不过采访人员了解到的是,上述6家暂停的是首发和再融资项目的受理,而立信和瑞华、大华的并购重组、首发、再融资材料申报均被叫停。

为何是上述6家会计师事务所?因和旧案相关

以立信、瑞华和大华为例,立信事涉超华科技。2017年9月超华科技遭到立案调查,并于12月8日收到广东证监局的处罚通知。处罚通知称,公司因2014年度利润总额、合并净利润虚增277万元,被广东证监局警告,并处以40万元罚款,同时相关责任人员也被作出行政处罚。

超华科技2014年年报显示,年报审计机构为立信会计师事务所(特殊普通合伙)。立信会计师事务所在审计报告中发表了审计意见,“我们认为,超华科技公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了超华科技公司2014年12月31日的合并及公司财务状况以及2014年度的合并及公司经营成果和现金流量。”

其次是瑞华,瑞华曾因6家上市公司项目而被证监会调查,其中四家已经结案,尚有两家在调查过程中,为*ST华泽和零七股份。*ST华泽和零七股份都曾被证监会立案调查,并分别遭证监会行政处罚。

*ST华泽前身为*ST聚友,2013年通过借壳上市重组为如今的*ST华泽。但借壳上市完成不久,*ST华泽从2015年开始就不断接受监管层的调查。2015年11月23日,*ST华泽接到证监会调查通知书,称因公司涉嫌信息披露不实等证券违法违规,对公司进行立案调查。2016年6月29日,“因公司关联交易和关联担保涉嫌违反证券法律法规”,*ST华泽又一次接到了证监会的调查通知书。

2018年1月23日,证监会发布的《行政处罚决定书》称,*ST华泽存在多项违法事实,如2013年、2014年及2015年上半年,未在相关年报中披露关联方非经营性占用资金及相关的关联交易情况;2013年年报、2014年年报和2015年半年报存在虚假记载等。证监会对*ST华泽公司给出了责令改正,给予警告并处以60万元罚款的处罚决定,对相关负责主管则分别处以90万元至3万元不等的罚款,部分高管遭到市场禁入。被证监会调查后,瑞华对*ST华泽2015年年报告出具了非标准无保留意见;2016年的年报出具了无法表示意见的审计意见。

再来看大华,根据大华会计师事务所于 2017 年 8 月 出具的 “大华特字[2017]003406 号” 《大华会计师事务所(特殊普通合伙)关于受到监管部门立案调查的情况说明 》 (以下简称“情况说明”)》, 2016 年 5 月 13 日, 中国证监会在新闻发布会上宣布对大华会计师事务所(特殊普通合伙)、瑞华会计师事务所、北京兴华会计师事务所、银信评估资产有限公司、辽宁元正评估资产有限公司、中和评估资产有限公司等 6 家审计、评估机构正式启动立案调査程序。2016 年 5 月 17 日, 大华会计师事务所收到中国证监会出具的《调查通知书》 。该调查主要针对大华在执业过程中涉嫌违反法律法规的行为, 目前尚未最终结案。

相关回应:立信表示和监管层密切沟通

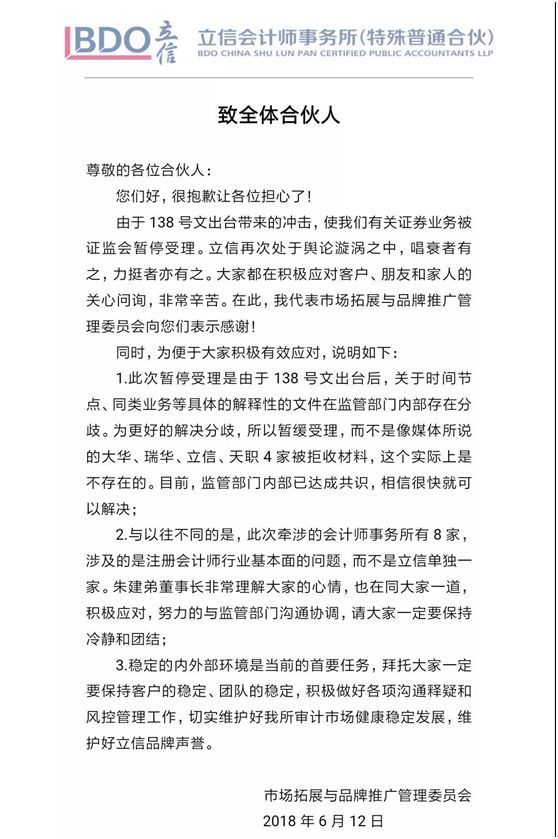

立信今日发布了致全体合伙人的告知信,信中明确提到“由于138号文出台带来的冲击,使立信有关证券业务被证监会暂停受理,立信再次处于舆论漩涡中,唱衰者有之,力挺者亦有之。”

证监会|会计|暂停|会计师事务所|ipo|材料---傻大方小编总结的关键词

告知信中提到,此次暂停受理是由于138号文出台后,关于时间节点、同类业务等具体的解释下文件存在分歧,为更好的解决分歧,所以暂缓受理,而不是拒收材料,这并不存在。目前监管部门内部已达成共识,相信很快就可以解决。

立信指出,此次注册会计师行业的问题并非立信一家,朱建弟董事长非常理解大家心情,也将努力与监管部门沟通协调,请大家保持冷静和团结。稳定的内外部环境是当前的首要任务,希望能够保持客户的稳定、团队的稳定,积极的做好沟通解释,维护好立信升级市场健康稳定发展。

值得注意的是,6月10日晚间,原拟聘请立信为公司重组审计机构的华鹏飞(300350)披露了关于重组延期复牌暨更换中介机构的公告。华鹏飞表示,为了更好地推进重组,公司拟聘请立信中联会计师事务所(特殊普通合伙)担任此次交易的审计机构。

占据行业近半壁江山 更换需提交专项模板

采访人员统计显示,近一年申报IPO的项目共817家,其中6家会计师事务所共承担项目321家,占比达39.3%,意味着这6家会计师事务所的业务量占全行业的近2/5。这次影响对整体IPO市场的波动较大,众多拟IPO企业需要慎重考虑是否尽快更换审计机构。

因为此次涉及发行部和上市部两个部门,所涉融资业务覆盖面也较广。根据wind数据统计,2017年年报中聘请涉及涉及到上述6家的,数目繁多。采访人员统计显示,仅立信、瑞华、大华、致同4家,就有1325家。

从当前在审项目来看,这6家会所中的4家都进入了IPO服务项目数前十。

证监会|会计|暂停|会计师事务所|ipo|材料---傻大方小编总结的关键词

截至目前,在会排队的310家首发企业中,涉事的会计师事务所服务项目数超过了120家,数量着实不少。

按照证监会最新发布的监管问答,对在发行审核过程中,申请首发和再融资企业的中介机构(保荐机构除外)或签字人员发生变更的情况做了明确。

证监会发行部指出,更换中介机构或签字人员过程中,发行人、保荐机构应当出具专项说明,变更前后的中介机构或签字人员均应当出具承诺函。如仅涉及签字人员变更的,除变更前后的签字人员外,所属中介机构应当出具承诺函。

同时,专项说明或承诺函应当说明变更原因、变更后中介机构或签字人员的基本情况(从业资格、执业情况)等内容,还应当对变更前后中介机构或签字人员签署的相关文件的真实性、准确性、完整性等事项进行承诺。项说明或承诺函应当由相关负责人及签字人员签字,发行人或中介机构盖章。

这也就意味着若项目要更换会计师事务所,必须提交专项说明或承诺函。

对行业影响深远

有行业人士指出,此次暂停受理很大程度影响到相关会计所的业务发展,也会在一定程度上引发证券期货从业资格会计所之间的合伙人、业务人员和业务的流动。并引起对于会计所做强做大的策略反思,可能改变40家证券期货资格会计所的发展格局。但这或许也恰好印证了证监会对于中介机构的监管思路。

数据显示,40家证券资格会计所2017年营收427亿元,占了全行业收入(711亿元)的4/7,比重很高。这40家会计所分享了A股公司2017年年报审计54.6亿元的市场份额。

之前,证监会新闻发言人高莉就修改《决定》有个答采访人员问,值得行业深思。即“有意见认为资本市场证券中介服务行业集中度较高,暂不受理、中止审核措施适用可能会影响这些证券中介服务机构“做大做强”,请问证监会对此如何评价?

高莉的回答是:通过市场竞争,资本市场证券法律服务、审计服务等证券中介服务行业集约化趋势逐渐凸显,一些实力较强、服务质量较高的证券公司、律师事务所、会计师事务所、资产评估机构、资信评级机构等保持着较高的市场占有率。我们认为,加强监管并不影响证券中介服务行业“做大做强”的发展目标。监管机构的有效监管是实现行业发展目标的保障,不能因为支持行业发展而降低监管要求。只有严格监管下的发展才是可持续的发展,才是高质量的发展,才能培育具有国际竞争力的证券中介服务机构,真正实现“做大做强”的战略目标,否则只会造成证券中介服务行业的“大而不强”。另外,认为机构越大、项目越多、出错率越高的观点,是将项目选择、人员配置、执业管理当作“抓阄”、“摸奖”的行为,也恰恰反映了部分证券中介服务机构对内部控制、执业管理职责义务的重视程度不足、不到位的问题。

艾佳 子鱼

- 法院不受理P2P纠纷?这是误读

- 日本26年来首次爆发猪瘟 暂停对外出口猪肉

- 监管最新动态:证监会对6宗案件作出行政处罚;沪深交易所引入北

- 证监会放大招:完善回购制度 释放托底信号

- 有人被骗3000多万!证监会紧急发文:网络直播平台"非法荐股

- 证监会紧急发文:网络直播平台"非法荐股"有风险!警方

- 证监会等部门提出完善上市公司股份回购制度修法建议

- 独家|乐视网仍将面临暂停上市 12个交易日股价翻番游资缘何疯狂?

- A股利好来了!刚刚,证监会完善回购放大招!今年公司增持回购高

- 滴滴暂停深夜快车、专车等服务是否涉嫌违规?