一样的强美元,一样的全球资产配置?

傻大方提示您本文标题是:《一样的强美元,一样的全球资产配置?》。来源是。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

三次强势美元期间,都出现了发达国家股债双牛、新兴市场股票熊市、大宗商品和贵金属下跌的现象。因此,资产配置可以按图索骥吗?

本文来自:中银国际策略,原文标题:《

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

【中银策略】强美元周期中的全球资产配置--《宏观看配置》系列之二》。历史上同样的强美元,大同小异的资产价格表现,但是不一样的宏观逻辑。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

三次强美元:大宗、贵金属皆下跌,发达市场股票牛市。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

1980年以来有三次强美元:1980.07-1985.02、1995.04-2002.02、2011.04-2016.12,升值幅度分别是87.2%、45.8%、41.7%。总结三次强美元期间的资产表现,我们发现:发达国家股票牛,新兴市场股票熊;发达国家债券牛,新兴市场债券分化、表现不一;大宗商品和贵金属价格基本都是下跌。强美元虽然影响资产价格,但背后的宏观经济更重要。同样的强美元,但是不一样的宏观背景。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

三次强势美元,虽然升值幅度和持续时间都接近,但宏观背景不一样:1980-1985年的强美元,起始于拉美危机,美国经济复苏为之续血;1995-2002年,强劲的美国经济拉开序幕,东亚危机奏响新篇章;2011-2016年美国经济相对表现始终独树一帜。不同的宏观背景,加之强美元,决定了不同资产表现。不一样的宏观背景,不一样的资产价格逻辑。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

1980-1985年,发达国家“股债双牛”+大宗熊,通胀及利率高基数是核心,并非2014-2015年预演;1995-2002年全球债券牛、大宗熊,是前期强劲经济和后期危机共同制造;2011-2016年的全球债券牛、发达市场股票牛、新兴市场股票熊、大宗熊,是发达国家经济见底回升和新兴市场尤其是中国经济下行的结果。我们虽然可能看到同样的资产表现,但背后宏观背景不同,决定不一样的逻辑。因此,判断资产表现,宏观是根基。强美元只是加分项,不是资产价格的决定因素。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

三次强势美元期间,都出现了发达国家股债双牛、新兴市场股票熊市、大宗商品和贵金属下跌的现象。这似乎说明,强美元期间资产价格的历史可以重演,再有强美元的话我们可以按图索骥。我们说,错了,强势美元只是这些资产价格在固有方向运行的加分项,而不是推动这些资产价格形成了它的方向。因为,决定资产价格的核心因素,是这些资产自身的独特因素。假如再有强美元,我们不能假定历史一定再会重演。正文

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

《宏观看配置》系列报告,旨在探讨大类资产配置之“道”。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

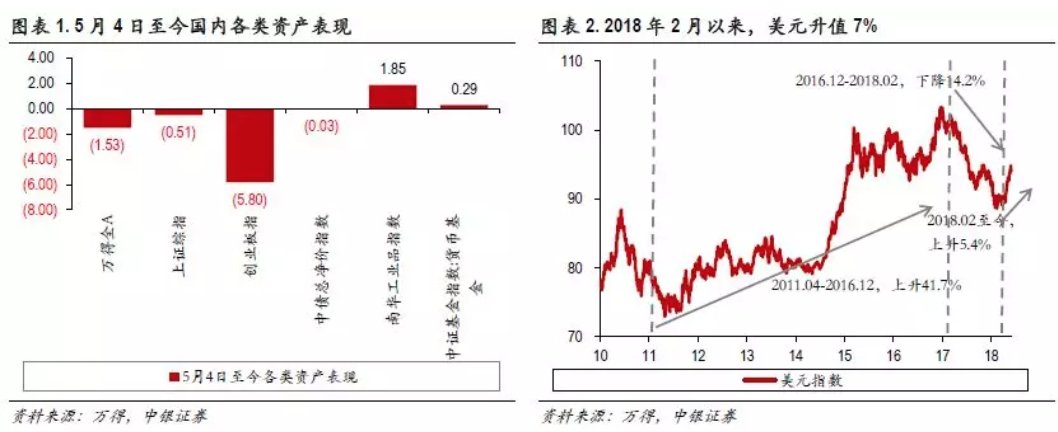

大类资产配置有“道”有“术”。其中,“道”是分析决定底层资产收益的宏观因素,“术”是探讨配置组合构建的技术因素。我们的《宏观看配置》系列报告,旨在探讨大类资产配置之“道”。在5月4日,我们推出了《宏观看配置》系列报告的第一篇--《国内外形势的五个变化与资产配置方向》。这篇报告,我们基于对全球经济、美联储政策、中美利差以及国内经济与政策的独特判断,认为要看空A股、债券和大宗,看贬人民币,认为现金最好。到5月底,我们看到在各类资产中,股票、债券是下跌的,人民币出现贬值,大宗价格上涨,货币型基金实现正收益。除大宗略有上涨外,其它判断基本是对的。强美元周期的资产配置问题,开始被投资者关注。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

最近几个月,美元一直在走强,从2月16日低点88.6摸到95,升值7%左右。如果美联储稳步加息的方向不变,强势美元可能会有新的开始。如果强美元持续下去,这无疑会对全球政治经济形势、进而资产价格表现产生重要的影响。作为投资者,最关心的是在这个周期中,资产应该如何配置。本篇报告从历史比较的角度,分析强美元周期中的全球资产配置问题。美元|全球|资产配置|新兴市场|宏观|资产---傻大方小编总结的关键词

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

三次强美元,发达市场都是牛市一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

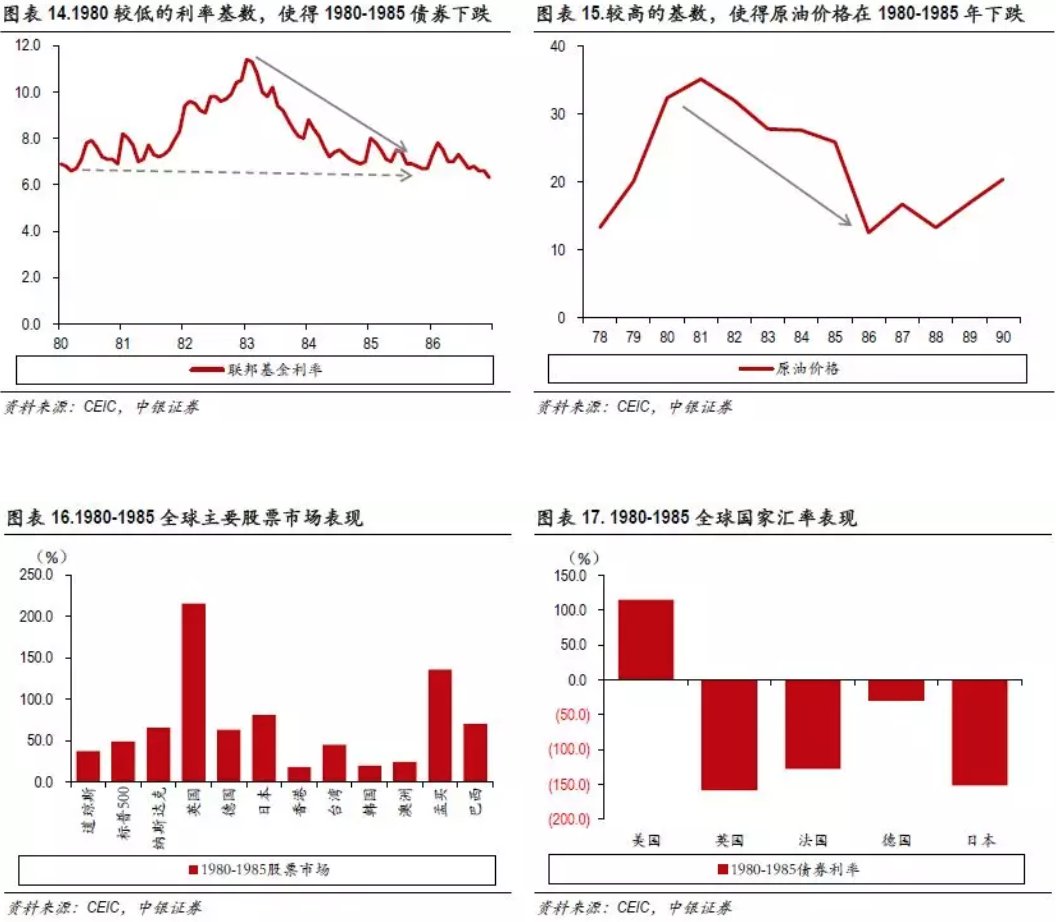

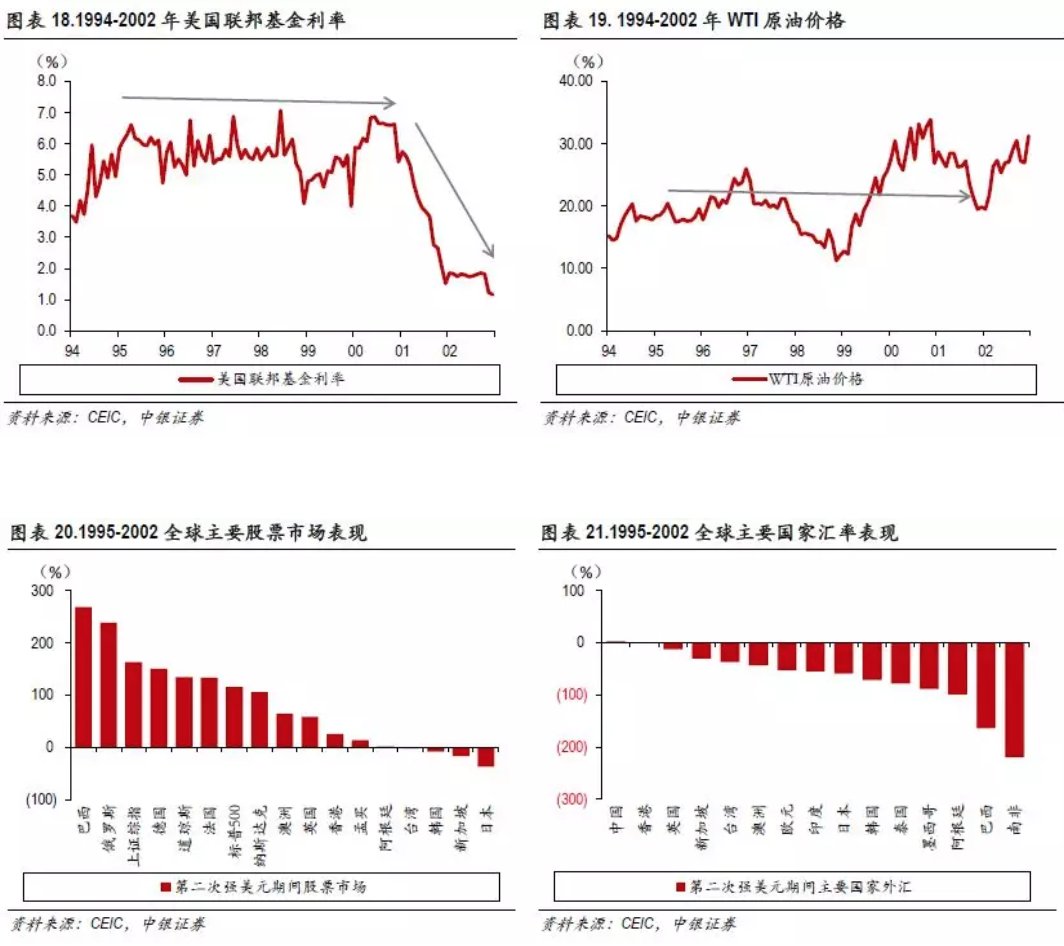

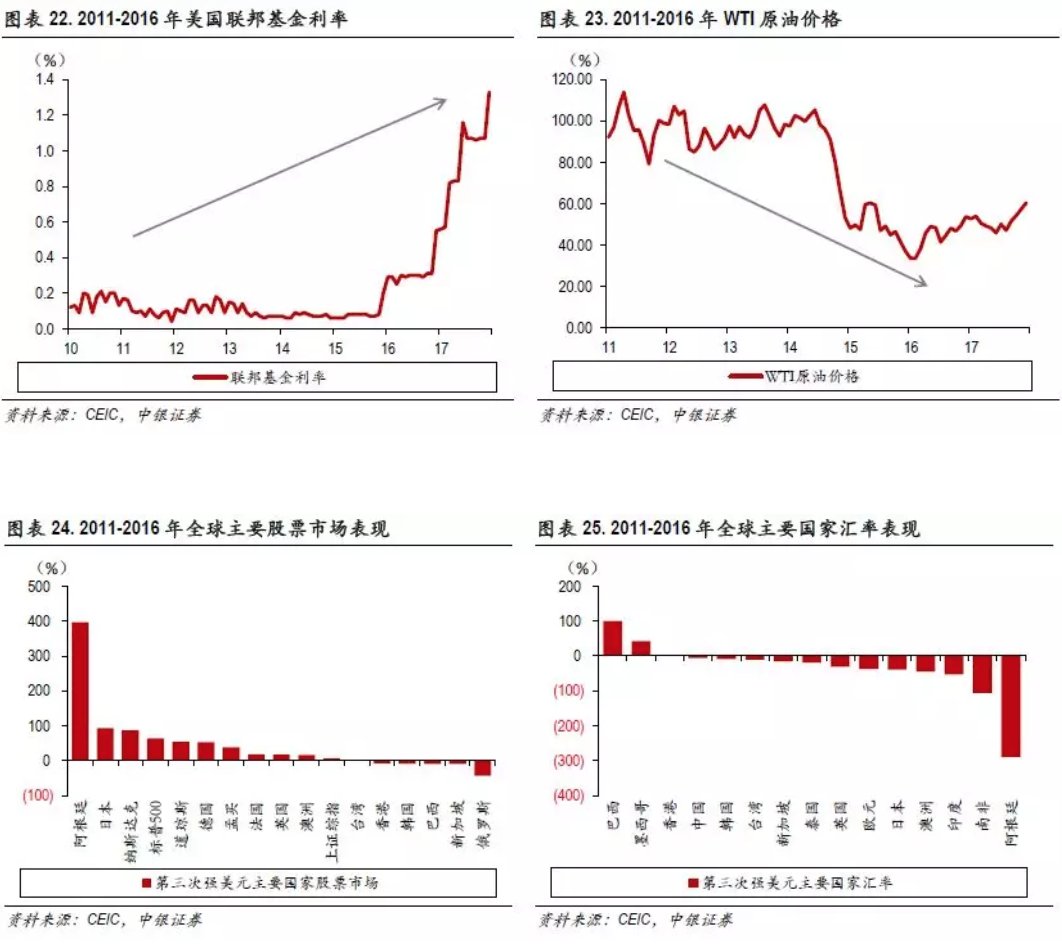

以美元指数衡量,1970年以来美元有三次大的升值周期。分别是:1980年7月至1985年2月,持续56个月左右,美元指数上涨87.2%;1995年4月至2002年2月,持续71个月左右,升值45.8%;2011年4月至2016年12月,持续69个月左右,美升值41.7%。这三次美元升值,从幅度来看都在40%以上,从持续时间来看都在4年以上,时间长、幅度大。美元的这种变化,必然会影响各类资产价格。

美元|全球|资产配置|新兴市场|宏观|资产---傻大方小编总结的关键词

我们统计了三次美元升值期间,股票、债券、大宗商品和贵金属等大类资产的表现。

全球股票:发达国家牛市,新兴国家熊市。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

在三次美元上涨周期中,我们看到,以MSCI指数衡量,发达市场和新兴市场走势不同。发达市场都出现比较大幅度的上涨:从前到后的三次升值周期中,MSCI发达市场分别上涨34.2%、44.5%、26.1%,而发达市场中美国、英国、法国、德国、日本大部分都实现上涨,仅日本在1995.04-2002.02期间下跌37%。但与此同时,新兴市场表现不佳。在有数据的后两次强势美元期间,即1995.04-2002.02、2011.04-2016.12,MSCI新兴市场分别下跌25.8%、28.4%。美元|全球|资产配置|新兴市场|宏观|资产---傻大方小编总结的关键词

全球债券:发达市场牛市,新兴市场涨跌不一。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

在债券市场,我们看到,全球发达国家和新兴国家表现完全不同。其中,发达市场如美英德法日以上涨为主,除了1980-1985年期间的美国外。而新兴市场则表现分化,我国观察的信息国家基本是三次美元升值期间有涨有跌,只有阿根廷在三次强美元期间利率都是上市。美元|全球|资产配置|新兴市场|宏观|资产---傻大方小编总结的关键词

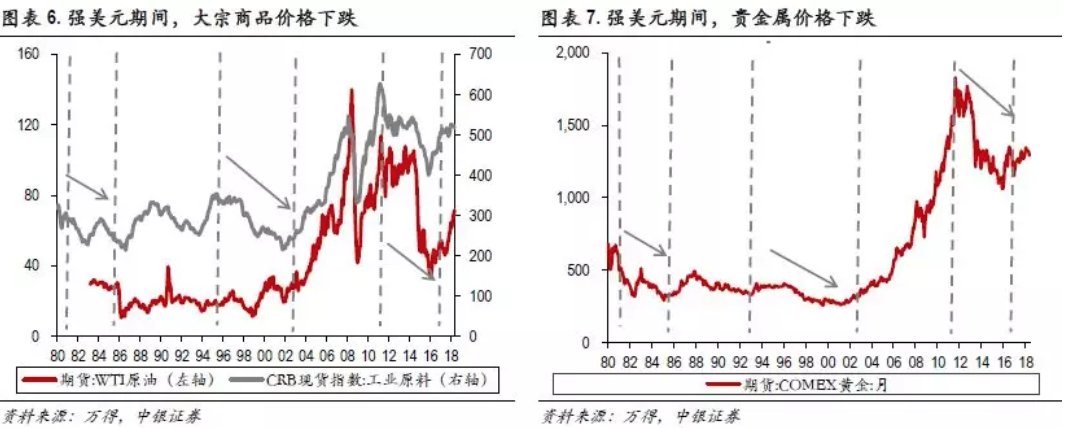

大宗商品、贵金属整体下跌。

大宗商品、贵金属整体下跌。一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

就全球大宗商品来看,以下跌为主。比如,三次强美元期间,CRB原材料分别下跌11.5%、35.0%、20.4%,WTI原油价格是下跌8.7%、上涨6.7%、下跌52.8%。贵金属方面,三次强美元期间全部下跌,分别下跌53.4%、23.5%、26.3%。美元|全球|资产配置|新兴市场|宏观|资产---傻大方小编总结的关键词

总结三次强美元期间全球资产表现,我们发现:大宗商品和贵金属基本都是下跌;对股票市场而言,发达国家是牛市,新兴市场是熊市;对债券市场而言,发达国家是牛市,新兴国家涨跌不一。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

以发达市场看,三次强美元期间都出现“股债双牛”的格局。如果再考虑大宗下跌,则是出现“股债双牛+大宗熊”,这和2014-2015年的中国何其相似。既然强美元期间资产价格表现如此有规律,那么是不是可以照此去预测未来呢?同样的强美元,但是不一样的宏观背景一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

我们说,未必。虽然是同样的强美元,并几乎具有同样的资产表现,但背后的宏观逻辑不同。不同的宏观逻辑决定了资产价格的相应表现。我们不仅要去看强美元期间的资产表现,还要去分析资产表现背后的宏观驱动,才能真正把握强美元期间资产价格变化的真谛。

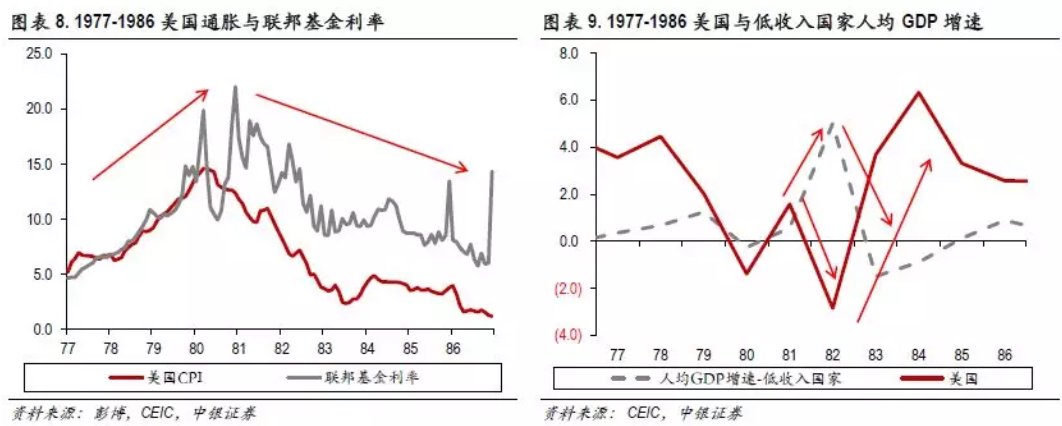

1980-1985年的强美元,起始于拉美危机,强劲美国经济续血。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

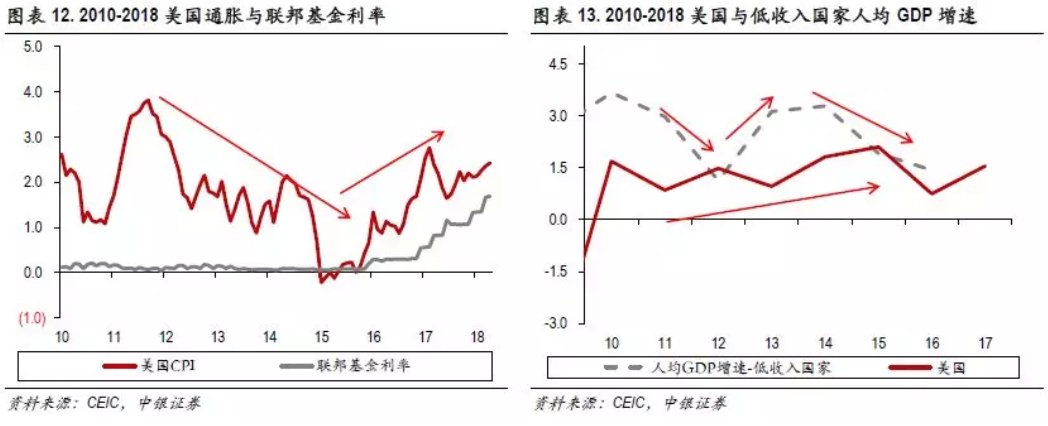

在1980-1985年的强美元期间,美国经济并非是一番坦途。1983年之前,高通胀困扰美国经济,为驯服通胀,美联储持续加息,基准利率最高达到16.8%(1982年3月);在高通胀、高利率冲击下,1982年美国GDP连续4个季度下滑。之后,通胀回落,美联储开始进入降息之途,美国经济见底回升,失业率下降。单从美国经济来看,1983年之前不支持美元升值。但是汇率是相对价格。1982年墨西哥爆发债务危机,并向其他拉美国家蔓延,金融市场发生较大波动,并向实体经济蔓延。以人均GDP增速来看,低收入国家向下,高收入国家向上。这开启了美元升值之路。而随着美国经济回升向上,低收入国家增速继续向下,美元上涨也就一帆风顺。因此,1980-1985年强美元期间的全球宏观形势是:1983年前美国经济疲弱、通胀高企、紧缩货币,拉美爆发债务危机;1983年后,美国经济回升,通胀往下,美国放松货币,债务危机继续。可以说,这次美元升值起始于拉美危机、而强劲美国经济为之续血。一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

美元|全球|资产配置|新兴市场|宏观|资产---傻大方小编总结的关键词

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

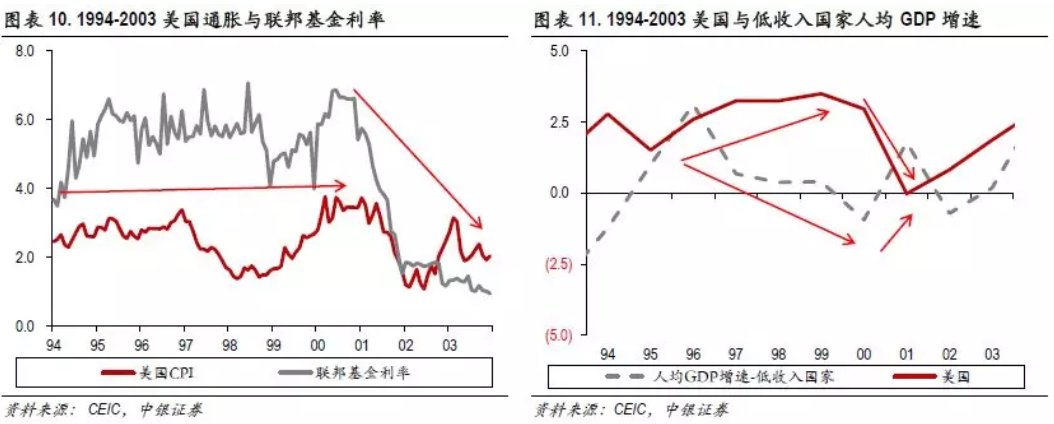

1995-2002年的强美元,起始于强劲美股经济,东亚危机接棒。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

1995-2002年期间的强美元,也分为两个阶段。2000年科网泡沫破裂前,美国高增长、低通胀、低失业、利率稳定,以美国为代表的高收入国家与低收入国家人均GDP增速走势相反,前者往上,后者往下,强势美元由此开启。2000年科网泡沫破裂后,虽然美国经济开始往下,但失业率并没有上升,通胀也基本稳定,美联储的降息行为稳定了美国经济,相对表现好于发生了东亚金融危机的全球其他经济,强势美元得以维持。因此,1995-2002年全球宏观背景:前半段经济基本面强劲,通胀稳定,货币政策稳定,后半段东亚危机以及科网泡沫破裂,经济下行,美国放松货币。一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

美元|全球|资产配置|新兴市场|宏观|资产---傻大方小编总结的关键词

2011-2016年的强美元:一直受稳步复苏的美国经济支撑。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

2011-2016年期间,美国经济在经历次贷危机和美联储零利率及量化宽松政策后,稳步复苏,失业率从10%高位缓慢下降,通胀则保持在较低水平,离2%目标较远,零利率货币政策得以保持。在2015年12月,美联储才开始加息进程。这一阶段,受中国产能过剩及投资下滑的影响,新兴经济体经济表现相对较弱,而欧洲经济则因为债务危机表现不佳。因此,美元强势起始于并受支撑于相对稳健的美国经济。2011-2016年全球宏观背景:经济整体疲软,通胀下行,货币政策宽松,美国经济相对一枝独秀。一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

美元|全球|资产配置|新兴市场|宏观|资产---傻大方小编总结的关键词

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

综合来看,三次强美元,通胀、增长及货币政策各不相同。但总结下来,仍有三点共同特征:一是美国经济相对全球经济尤其是低收入经济体表现更好;二是其他经济体经济或金融系统发生危机,或具有高度不确定性;三是美联储采取了正确的货币政策,即在经济过热时紧缩,在经济下行时放松,稳定了美国经济及金融系统。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

这样,相对优秀的美国经济、相对稳定的美国金融系统,促成了全球资金向美国的流入,从而形成了强势美元。那么,这些因素是如何决定期间的资产表现呢?一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

不一样的宏观背景,不一样的资产价格逻辑一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

在上面一部分,我们分析了三次强美元背后的宏观形势,发现每次宏观特征都不一样。我们知道,宏观逻辑是大类资产表现的核心。那么在这三次强美元期间,不同的宏观特征,是如何影响全球资产表现呢,从中我们又能获得什么启示呢?

1980-1985年:发达国家“股债双牛+大宗下跌”并非2014-2015年中国的预演。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

在1980-1985年强美元期间,我们看到全球资产价格表现是:债券上涨、股票上涨、大宗下跌、贵金属下跌、非美汇率贬值。在2014-2015年之前,我们还没有“水牛”的概念,因此无法理解“股债双牛+大宗下跌”。但是在1980-1985年的发达市场,却出现了“股债双牛+大宗下跌”。这是2014-2015年中国的翻版吗?我们说,虽然资产价格表现一样,但背后逻辑却完全不同。如上分析,1980-1985年的美国经济,在1983年之前因为高通胀和高利率而疲弱,但1983年1季度开始即进入向上阶段,并持续到1985年。强劲的经济是股市上涨的基础。与此同时,通胀下滑为货币放松创造条件,我们看到利率持续下降,这在分母端为股市提供了新的动力。同时,这也创造了1982年之后美国债券的牛市。因此,虽然我们看到1980-1985年统计上的债券利率上行,但这只是因为1980年较低的利率基数。而在美国及发达国家经济强劲的情况下,大宗商品的下跌,更多是因为第二次石油危机在1970年代末80年代初造成的高基数导致的。所以,在经济上行阶段出现的债券牛市和大宗下跌,与2014-2015年的中国不同。当时中国实体经济下行,产能过剩,宽松的货币政策推动了债券牛市,同时也在分母端支撑了低估值的A股市场,而大宗的下跌则是和实体密切相关。贵金属方面,黄金与白银在下跌;汇率方面,除美元外基本都在贬值,无论发达经济体还是新兴经济体。1995-2002全球资产:债券整体牛市,股票分化,大宗下行。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

在1995-2002年的强美元期间,我们看到,债券市场方面,美国、英国、法国、德国、日本、新加坡、澳洲、印度等债券市场都是牛市,仅韩国利率上行(见图表5);股票方面,MSCI发达市场上涨44.5%,MSCI新兴市场下跌25.8%。大宗方面,原油略有上涨(6.7%),CRB原材料下跌35.9%;贵金属方面,黄金和白银都在往下。汇率方面,基本都在贬值。美元|全球|资产配置|新兴市场|宏观|资产---傻大方小编总结的关键词

1995-2002年间的债券牛市、大宗往下和发达市场股票牛市、新兴市场股票熊市的格局,是和宏观经济以及亚洲金融危机有关。在整个1990年代,美国新经济带领全球向上,但1998年亚洲金融危机改变这一趋势,再加上2000年美国科技股泡沫破裂,全球经济开始往下。受此影响,全球的货币政策开始转向宽松,这推动了债券市场牛市,但亚洲部分经济体为了抑制资本外流而提升利率,如韩国,导致这些国家债券表现较差。在全球经济格局中,发达经济体整体更稳健,而新兴经济体则受金融危机拖累而掉入泥淖。发达市场利率下行而经济相对更好,新兴市场是危机中心,这导致了发达市场和新兴市场股票走势的分化。而全球经济在1998年后往下走,改变了大宗商品的供求关系,整体价格是在下跌。因此,1995-2002年期间的资产价格表现,完全是宏观逻辑的结果。

美元|全球|资产配置|新兴市场|宏观|资产---傻大方小编总结的关键词

2011-2016年:债券牛市、股票分化,大宗熊市,贵金属熊市。

一样的强美元,一样的全球资产配置?。美元|全球|资产配置|新兴市场|宏观|资产---

2011-2016年间,全球债券市场牛市,发达经济体、大部分新兴经济体利率都在往下;股票市场方面,发达经济体牛市,美国三大指数、德国和日本上涨超过50%,英国和法国上涨18%左右;新兴市场整体下跌,MSCI新兴市场下跌28.4%,俄罗斯跌幅达到46%。大宗商品与贵金属都是熊市,黄金下跌26%、白银下跌56%,原油下跌52.8%,CRB工业原材料下跌20%。汇率方面,除墨西哥、巴西外,汇率都在贬值。2011-2016年间债券、股票和大宗的走势,也是宏观逻辑的外在体现。2011年之后中国经济进入中期的去产能阶段,经济持续下行,恶化了中上游供求关系,这拖累了以中上游原材料加工和出口为主的新兴经济体。与此同时,发达经济体中美国次贷危机基本结束,量化宽松以及零利率的货币政策培育增长动力,欧洲市场债务危机基本在结束,但欧美经济前景不确定。受产能过剩影响,新兴经济体进入通缩,发达经济体通胀走低,复苏不稳定。因此,反应到资产市场上,债券受通缩以及经济下行影响,全球牛市;股票方面,发达市场危机结束、经济复苏、利率走低,是牛市格局,而新兴市场受经济拖累整体下跌;大宗商品受中国影响而走熊;贵金属需求端受经济影响,价格端受美元走强影响下跌。美元|全球|资产配置|新兴市场|宏观|资产---傻大方小编总结的关键词

总结来看,三次强势美元期间,全球大类资产价格表现大同小异。这可能会给大家一种有规律可寻的印象。但经过对三次强势美元期间宏观经济背景,以及不同资产价格表现的分析,我们发现,虽然表面现象可能相同,但背后的逻辑却完全不一样。这正应了那句话,历史可能会重演,但不会简单重复。

对资产价格而言,强势美元期间,美元汇率确实会影响资产表现,比如美元计价的原油、黄金,比如美国的股票和债券市场会因资金流入而上涨。但我们认为,强势美元可能只是加分项,即在这些资产价格方向已经确定的情况下,强势美元加剧了它在固有方向上的趋势。比如,发达国家尤其是在强美元期间美国股票牛和债券牛,难到仅仅是因为强势美元带来的资金流入所推动的吗?我们讲,肯定不是,一定是美国经济自身运行的结果,强势美元只不过强化了它的牛市方向。

往前展望未来,如果强美元能够持续,是否还会出现发达国家股债双牛、新兴市场股票熊市、大宗商品和贵金属下跌的格局?拭目以待。

- 中新示范项目签约总金额逾219亿美元 金融合作硕果累累

- 中国信保拉动出口超6000亿美元

- 与全球化和多边主义同行(开放谈)

- 向全球“借智” 市长国际经济顾问团年会聚焦这三个专题

- 一线城市集聚人才应放眼全球

- Slush全球创投大会上海举行 热议“未来出行”大趋势

- 【北斗全球组网进入关键期】国产双频北斗芯片研制取得进展

- 2018全球服务贸易大会在南京开幕

- 华基金将为全球DMD儿童提供免费基因检测

- 8月末外储规模为31097亿美元