上千家P2P、七万亿规模风险如何安全化解?这份报告给了11点建议

傻大方提示您本文标题是:《上千家P2P、七万亿规模风险如何安全化解?这份报告给了11点建议》。来源是。

上千家P2P、七万亿规模风险如何安全化解?这份报告给了11点建议。千家|规模|报告|网络借贷|风险|p2p---

互联网金融个体网络借贷(P2P)市场因其发展快、规模大、风险事件频发而备受关注。

网贷之家数据显示,截至2018年5月底,P2P网贷行业历史累计成交量达到了71584.64亿元,突破七万亿大关。截至5月底,P2P网贷行业正常运营平台数量下降至1872家。截至2018年5月底,P2P网贷行业贷款余额增至13113.91亿元。

“普惠”和“普骗”,谁是网络借贷主流?P2P能否真正回归纯粹的信息中介定位?在信息中介定位下,P2P平台存活并获得可持续的增长、切实服务中国小微企业和消费者的前景如何?如何缓释现有一千多家P2P平台在这些年运营中积累的各类风险,避免触发系统性金融风险?

日前,由北京大学数字金融研究中心发布的课题报告《网络借贷风险缓释机制研究》(下称《报告》),针对上述问题一一进行了分析与解答。

01

P2P切实支持了实体经济

上千家P2P、七万亿规模风险如何安全化解?这份报告给了11点建议。千家|规模|报告|网络借贷|风险|p2p---

回归纯粹信息中介定位难度较大

上千家P2P、七万亿规模风险如何安全化解?这份报告给了11点建议。千家|规模|报告|网络借贷|风险|p2p---

《报告》认为,在高度关注互联网金融风险、打击基于互联网的金融诈骗行为时,不可忽视的是当初那些推动网络借贷行业快速发展的驱动力仍然存在:例如,我国零售贷款渗透率约20%,为全球最低的国家之一;中产阶级有强烈的金融需求未被满足等。

课题组成员的研究表明,互联网金融的发展切实支持了实体经济,这一作用主要是通过鼓励个体和小微企业的创业来体现。因此,需要着重清理的是那些打着网络借贷之名行庞氏骗局之实;挤占市场、抬高全行业的成本,也阻碍网络借贷市场的正常发展的劣质平台,不宜为了防范风险而忽略网络借贷对经济发展的正面作用,对平台采取一刀切措施。

《报告》第二部分分析表明,目前我国网络借贷行业因为存在资金池、刚性兑付等现象,和监管期待的信息中介有一定距离。要让一千多家平台在短时间内消化存量违规项目、实现向纯粹信息中介的转换,难度很大。

事实上,因这一定位无法落实,2015年互金指导意见和监管征求意见稿出台后网贷平台继续野蛮生长。而根据课题组成员对美国金融科技公司的调研,即便是美国的头部平台,纯粹信息中介的定位也存在极大挑战。

一方面,平台提高信息采集的成本、筛选出高质量的投资项目,实质是为借款人提供了增信服务,但是由于只收取固定交易费用,平台难以为这一服务对不同投资人采取差别定价。

另一方面,作为信息中介,平台不需为项目违约或发生风险承担损失,也让平台有动机去降低风控成本、扩大交易量,从而可以收取更多的交易费用。

《报告》认为,既然市场前景广阔,网络借贷对于切实支持实体经济发展有正面作用,着力点就应是如何让其健康有序发展、而不是让它萎缩。值得注意的是,只要不存在资金池,自动投标、债权转让等工具仍然可以在提高资金配置效率、更好服务中小微企业和个体消费者方面发挥很大作用。

因此《报告》认为,要结合中国实际,让网络借贷平台成为中国特色的信息中介,而这一定位的底线,是没有资金池、但是有强大的风控能力。要实现上述目标,就要从短期如何消化存量,和长期如何让平台健康发展两个角度,讨论风险缓释机制的构建。

02

P2P风险缓释机制:

上千家P2P、七万亿规模风险如何安全化解?这份报告给了11点建议。千家|规模|报告|网络借贷|风险|p2p---

短期如何消化存量、长期如何防范风险

上千家P2P、七万亿规模风险如何安全化解?这份报告给了11点建议。千家|规模|报告|网络借贷|风险|p2p---

如何防范年度交易量近三万亿、贷款余额过万亿的网络借贷市场出现大规模的风险爆发?

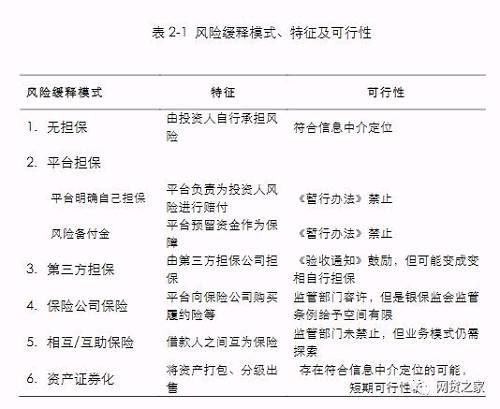

《报告》梳理发现,P2P曾经采用、可以采用的缓释风险模式主要有六种:无担保、平台自行担保、第三方担保公司担保、保险公司提供信用保证险、借款人互助保险和资产证券化。《报告》还在表2-1中总结了这些模式的可行性。

千家|规模|报告|网络借贷|风险|p2p---傻大方小编总结的关键词

《报告》指出,在信息中介定位下,已经明令禁止了各种形式的平台的自行担保。在理想状况下,第三方担保、信用保证险可以帮助缓释网络借贷平台风险,但是因为各自特色和相关规定,这两类方式当前尚不足以缓释全行业风险。

《报告》指出,在信息中介定位下,已经明令禁止了各种形式的平台的自行担保。在理想状况下,第三方担保、信用保证险可以帮助缓释网络借贷平台风险,但是因为各自特色和相关规定,这两类方式当前尚不足以缓释全行业风险。相互/互助保险是一种可以探索的模式,但实施需要相关牌照,还要防止出现新的资金池。资产证券化这一模式在资本市场比较发达的英美等国也在探索和初步发展中,对仍是发展中国家的我国而言,采用该模式缓释网络借贷风险的可能性较小。

从国际经验看,信息中介定位下,网络借贷无担保或者通过资产证券化分散风险是主要模式。由于我国资本市场不发达,资产证券化模式在我国可行性低,而上述分析表明不同的风险缓释模式很可能不足以分散全行业面临的风险。换言之,要让一千多家平台在短时间内消化存量违规项目、实现向纯粹信息中介的转换,难度很大。

归根到底,P2P风险缓释措施的核心在于“打铁还需自身硬”。

具体而言,针对短期内如何消化存量,《报告》建议:

一、要建立准入机制,平台应持牌经营;设立门槛的一种可能是考虑给网络借贷平台发放类银行牌照。这一点在英美等国也有所探索。另一个思路是,网络借贷作为匹配资金供给与需求的特殊信息中介,其业务具有鲜明的金融属性,可以发放“网络借贷信息中介牌照”,让符合监管要求的平台可以持牌经营。监管部门应该明确牌照发放门槛(如实缴资本金限额、较强风险甄别能力等),给符合资质的公司发放牌照。其中,最核心的是网络借贷平台的风险定价、甄别能力,即风控能力。

二、要建立网贷准备金制度,要求网络借贷平台在监管部门存放一定资金,以应对极端、严重的资产违约风险;需要强调的是,网贷准备金是在可能出现导致平台倒闭或者跑路的严重的资产违约风险时,为投资人提供投资金额的一部分保护、以缓释风险的资金。设立该制度并不表示支持平台继续对投资人作隐性刚性兑付的承诺,投资人仍然是承担投资风险的主体。

三、要落实资金存管,取缔“存而不管、部分存管”的平台;

四、要建立平台停业、跑路等风险处置预案,强调平台倒闭不代表现有债权债务关系解除;

五、要及时获取平台经营基本数据,建立预警模型。由于市场集中度高,可以考虑建立起前150家(或200家)平台为重点监测对象的风险预警平台。北京大学数字金融研究中心采用2013年到2016年底的网贷之家的日度数据建立起预警模型,并用该模型预测2017年10月之前出现的问题平台,获得较高预测准确率。

从长效机制角度,《报告》对缓释风险的建议主要有:

第一,加强互联网金融基础设施建设,容许资质良好的平台接入央行征信系统、建立并完善网络借贷征信系统,降低支付成本;

第二,加强平台信息披露管理,即“谁发布信息,谁承担责任”;

第三,在合规的前提下允许平台以多种方式分散风险;

第四,强调投资者适当性原则,加强对投资人的审核与保护;

第五,建立及时、全面、可与国际统计规则对接的网络借贷统计数据库;

第六,推动稳健的金融创新,平衡防范风险与鼓励创新之间的关系。

一方面,这要求平台在如何提供优质信息中介服务方面发力,用服务实体经济的业绩来赢得更多客户和广大市场。另一方面,对于监管部门来说,也要加强穿透式监管和监管科技(Regtech),推动大数据支撑技术的深度应用,建立符合现实的预警系统,从源头防范大规模风险的积累和爆发,从而降低监管成本,保护投资人,让网络借贷为服务中国实体经济发挥更大作用。

本文首发于微信公众号:网贷之家。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 8月新增人民币信贷 达1.28万亿

- 财政部强化风险防控 累计清理2.5万亿元PPP项目

- 法院不受理P2P纠纷?这是误读

- 公安部开放“P2P系列”投资人信息登记

- 全国入库PPP项目投资额超11万亿

- 财政部:截至7月底PPP开工项目1762个 涉投资额2.5万亿

- 国家信息中心:2020年开放式缴费市场规模将破万亿

- 社保征管新模式:一个2.4万亿元的问题

- 风口上的茅台与青花郎:万亿级产业财富大洗牌

- 不止京东!腾讯也正经历至暗时刻:不到8个月跌33%没了1.5万亿!