劳动力人口大拐点 房价将长周期承压

傻大方小编提示您本文标题是:劳动力人口大拐点 房价将长周期承压。来源是。

劳动力人口大拐点 房价将长周期承压。房价|劳动力|周期|拐点|人口|世界银行---

在《中国的房地产业向何处去》一书中,我们讨论了房价的长期(三十年的时间)决定因素,本文进一步探讨这个问题。

先看两张图,分别是日本和美国的真实房价与劳动力人口占比(15~64岁人口占总人口比重)的时间序列图,如下:

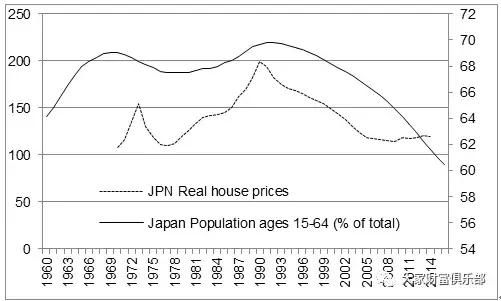

图1 日本真实房价与劳动力人口占比

房价|劳动力|周期|拐点|人口|世界银行---

数据来源:OECD、世界银行

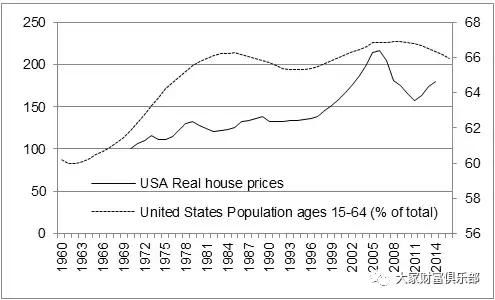

图2 美国真实房价与劳动力人口占比

房价|劳动力|周期|拐点|人口|世界银行---

数据来源:OECD、世界银行

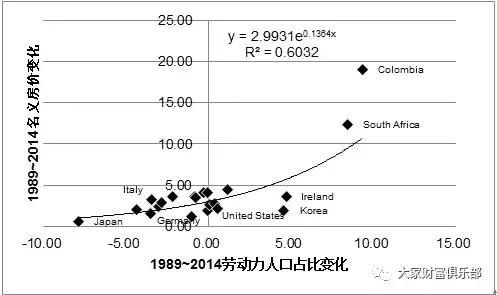

我们看到的结果是,劳动力人口占比与房价的趋势高度的一致。我们将这个指标扩展到22个国家[1],利用OECD和世界银行的数据库,我们取1989~2014年这25年的时间各国的劳动力人口占比变化作为因变量,同时期的各国的名义房价作为自变量,进行指数回归,如下图:

图3 1989~2014劳动力人口变化与名义房价变动的关系

房价|劳动力|周期|拐点|人口|世界银行---

数据来源:OECD、世界银行

我们看到,劳动力人口占比解释了各国60%的房价变动。我们在《中国的房地产业向何处去》一书中有对劳动力人口占比进行过详细的解释,这是一个非常神奇的指标。

宏观经济运行领域:劳动力人口占比决定的宏观经济的储蓄水平,储蓄是金融机构的重要资金来源,因此,伴随着劳动力人口占比的上升,整体的经济会出现储蓄大幅上升、净出口大幅上升、金融机构资产负债表扩张(即信贷周期扩张)这些现象,其结果就是经济的高速增长。

房地产领域:劳动力人口构成了买房的主体,这部分人群具有真实的购房需求。因为,从整体上讲,未满14岁的和超过65岁的,没有新购买住房居住的动力。

投机领域:劳动力人口是投机的主力军。观察各国的股票市场估值也会发现,各国的股票市场估值水平与各国的劳动力人口占比呈现高度的相关性。同样的,这部分人口也是投机房地产的主要人口。

综上,劳动力人口占比的增长会导致:1、储蓄率提升。2、净出口提升。3、信贷周期扩张。4、债务率提升。5、股票估值的提升。6、房地产价格的提升。这6个因素之间又可以形成相互作用的关系,比如净出口的提升会导致基础货币供给扩大,进而影响到信贷周期扩张;信贷周期扩张也会导致房地产价格的上升。

这个指标为何会上升、下降的波动,主要原因是二战的影响

劳动力人口大拐点 房价将长周期承压。房价|劳动力|周期|拐点|人口|世界银行---

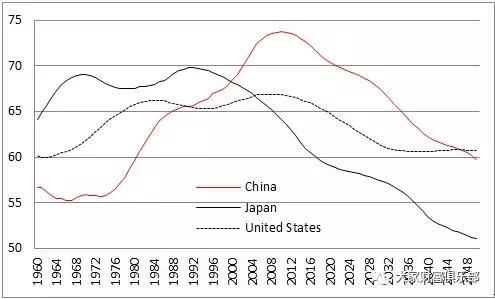

。二战造成了人口减少,战后军人退伍回家又导致了婴儿潮,而战后的婴儿潮由推动了下一波婴儿潮。因此,这个指标起起伏伏。世界银行对全球各国的这个指标进行了预测,美国、日本和我国的情况如下:

图4 世界银行对中美日的劳动力人口占比预测

房价|劳动力|周期|拐点|人口|世界银行---

数据来源:世界银行

由于二战之后,我国内战和自然灾害推迟了婴儿潮,加之从70年代开始的计划生育政策,导致了我国的劳动力人口占比指标从1970~2014年左右长期的上升,达到了74%左右。

根据世界银行的预测,到2021年,我国劳动力人口占比会下降到70%,即与日本房地产泡沫破裂前夜的水平持平(日本的顶峰出现在1991年,为70%左右)。从2021年开始至2046年,这25年的时间内,会从70%下降至60%左右。这个降幅与日本从1991年~2016年的这25年时间内降幅一模一样

劳动力人口大拐点 房价将长周期承压。房价|劳动力|周期|拐点|人口|世界银行---

。从1991年开始的房地产泡沫破裂一直持续到今天,全国平均房价累计从1991年的高点跌幅67%,六大都市(日本六大都市指的是:东京、名古屋、大阪、神户、横滨和京都)的跌幅为75%[2]。

因此,该指标的下降,会导致我们的房地产长周期内承压,房地产的投资收益率极有可能跑输其他投资品。

劳动力人口大拐点 房价将长周期承压。房价|劳动力|周期|拐点|人口|世界银行---

[1] 22个国家包括:

Japan、Italy、Finland、Germany、Netherlands、France、Denmark、Belgium、Switzerland、Sweden、United Kingdom、Australia、Portugal、New Zealand、Canada、Spain、United States、Norway、Korea, Rep.、Ireland、South Africa、Colombia。

[2]这两个数据都是名义跌幅,由于日本的CPI在过去的二十多年里是负值,如果采用实际跌幅衡量,日本一线城市的房价跌幅超过80%。

- 中国人口最多的10大城市,第一居然不是北上广深

- 放开“二胎”也难阻人口暴跌! 楼市最大危机来了, 房价大跌已定?

- 湖北人口106万的大市 GDP905.92亿

- 老人口腔干燥症看什么科

- 全球最牛的“袖珍国”,人口只有31人,要用海军出征世界!

- 扬州市各区县:江都区人口最多GDP第一,高邮市面积最大

- 美元本周是加速上行拐点?还是转入下跌?

- 湖北人口563万的大市 GDP超4064.9亿

- 中国人口流动最大的7座火车站,你去过多少个

- 网络智库:从东北“人口危机”看山西人口安全