A股教育股投资逻辑改变 勤上股份等由\"外延\"转向\"内生\"

傻大方提示您本文标题是:《A股教育股投资逻辑改变 勤上股份等由\"外延\"转向\"内生\"》。来源是。

A股教育股投资逻辑改变 勤上股份等由\"外延\"转向\"内生\"。外延|股份|教育股|勤上|a股|逻辑---

通常来讲,A股公司的估值比美股与港股都要高,但教育板块确实特例,"城里开花城外香",港股美股的教育龙头股票均受益于中国教育消费,一浪高过一浪;反观A股,教育概念的企业都不太受资金待见。

究其原因,由于早期受政策限制,教育企业无法A股上市,因此市场没有形成教育产业板块,先期的龙头企业被迫出走。随着政策的放开与市场的释放,A股上市公司自2015年开始密集向教育产业跨界并购,形成一批"教育概念股",但概念股大都通过跨界并购转型而来,从并购业务转为内生业务需要一系列的调整,期间不会一番风顺,股票走势自然低迷。

不过,情况发生改变,勤上股份、百洋股份、科斯伍德等一批并购转型企业开始呈现教育业绩稳定提升的态势,投资逻辑正从并购为主向业绩增长兑现转变,有望与美股、港股教育板块实现共振。

从"教育并购股"转为"教育股"

教育行业的并购潮自2014年开始,2015、2016年并购总金额分别为141亿元、216亿元,连续创新高,到2017年,新增并购标的数量开始减少,但同时,收购标的完成对赌的比例有所提升,对上市公司来说属于利好消息。

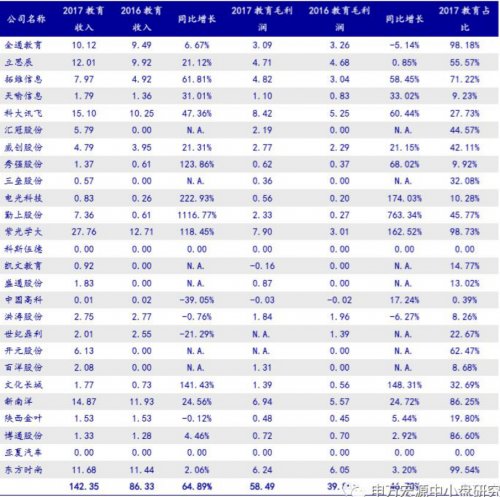

更具标志意义的数据在于教育产业收入在公司总收入中的占比不断提升,从2017年年报来看,不少泛教育公司已经成为真正意义的教育公司(表1)。尽管这些公司原来的传统产业从水产、油墨到仪器等五花八门,但教育业务正成为公司越来越重要收入来源,纯粹的教育标的正在逐渐显现。

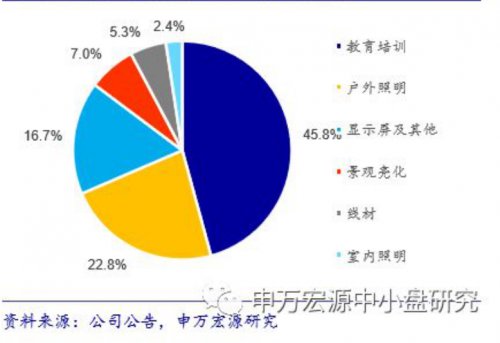

以勤上股份为例,公司原有主营业务为半导体照明,通过收购龙文教育、英伦教育等一系列标的进入教育产业,期间也历经一系列波折,2017年教育产业收入已占到公司总收入的45.77%,而且在各项业务中收入占比最高(图1)。

2017年,勤上股份仍然为半导体照明与教育双主业运营,但公司正在将半导体照明业务进行剥离,成为纯教育产业公司。2017年5月,勤上股份公告拟将半导体业务剥离,根据公司2018年1季报,产业剥离正在波澜不惊地进行着。2018年4月25日,公司召开第四届董事会第二十四次会议审议通过了《关于继续推进重大资产重组事项的议案》。根据之前的公开报道,勤上股份计划于2018年底实现对半导体照明业务的完全剥离,转身为纯粹的综合性教育产业公司。

表1:A股泛教育公司2017年教育业务收入、占比、毛利润规模及同比增速(单位:亿元)

外延|股份|教育股|勤上|a股|逻辑---傻大方小编总结的关键词

资料:WIN D、申万宏源研究

资料:WIN D、申万宏源研究图1:2017年勤上股份教育业务收入占比最高

外延|股份|教育股|勤上|a股|逻辑---傻大方小编总结的关键词

投资逻辑由"外延"转向"内生" 勤上股份等教育股市场预期向上

投资逻辑由"外延"转向"内生" 勤上股份等教育股市场预期向上A股教育板块通过资本并购狂欢强行实现产业置入,期间种种利空消息使得其与港股、美股似两个完全不同的行业。不过,自2017年下半年开始,教育资产证券化的主旋律便不再以"并购"为主,更多以持续的业绩增长兑现为主逻辑。在投资逻辑上,A股教育板块开始与港股、美股靠拢。

勤上股份完美演绎了A股教育产业从并购到业绩增长的路线,2017年,教育产业已经成长为勤上业绩的主要增长点,当年公司实现营业收入16.09亿元、实现归属于上市公司的股东净利润8420万元,成功扭亏为盈。2018年一季度公司实现营业收入3.18亿元,同比增长3.66%;实现归属于上市公司的股东净利润5474万元,同比增长24.75%,验证了公司教育产业选择的正确性。

教育产业分领域来看,随着生育政策的放开、扩大内需的导向与全民消费意向来看,家长买单、孩子消费的K12教育服务属于收入增速与毛利润规模增长最快的领域,从k12课外培训到K12国际教育的市场均在迅速膨胀。

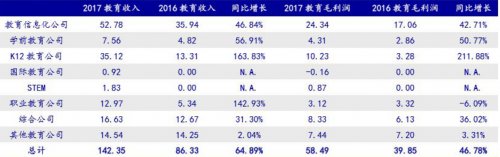

艾瑞咨询《中国家庭教育消费者图谱》调研显示,被调研家庭中,一线城市、二线城市和三四线城市平均月教育产品支出大于1000元的比例分别为32.8%、17.2%和7.0%。中国家庭重视教育,教育支出将成为"消费升级"受益最多板块。这一点在A股教育板块上市公司收入数据中也明显体现(表2)。

表2:A股泛教育公司分领域2017教育业务收入、毛利润规模及同比增速(单位:亿元)

外延|股份|教育股|勤上|a股|逻辑---傻大方小编总结的关键词

资料来源:申万宏源研究

资料来源:申万宏源研究勤上股份进军教育产业以K12年龄段学生为主要目标,主体包括K12课外辅导企业龙文教育与针对K12学生的国际教育学校英伦教育,均属于"家长买单、学生消费"的中产教育概念领域,且在其细分市场有一定的影响力。

K12课外教育培训天然分散,两大巨头新东方、好未来市场份额不过5%,龙文教育属于第二梯队领军品牌,以个性化1对1为特色。 2017年,龙文教育1对1业务快速发展,教学点不断优化,实现营业收入7.02亿元,净利润8596万元。

截至2017年底,龙文教育的教师人数共有4648人,其中专职教师2572人,兼职教师2076人,同比新增393人;学生人数3.4万人,同比新增1.1万人;2017年课时单价也有一定幅度的增长。同时,龙文教育还通过公司内部成本控制,积极应对成本上涨带来的冲击和影响外,业务上实现了快速增长,市场份额稳步提高。

针对于K12学生的国际学校属于近几年的新生事物,早期进入者较少,目前TOP5教育集团的市场份额约13%。勤上股份旗下英伦教育100%控股的深圳国际预科学院为一所老牌的美式国际学校,从开办至今在业内取得了较好的成绩。

2017年,深圳预科国际学院成为美国大学理事会AP代码学校,意味着预科学院和美国蓝带高中站在同一个水平线上,对学校发展具有非常重要的意义,能进一步抢占美国留学市场份额。随着一线城市低龄化留学现象愈演愈烈。预科学院紧随市场趋势,正在筹备设立小学部,逐步形成从K12年级完整的15年一贯制国际教育体系。2017年度预科学院师生情况稳定,实现营业收入3529万元,净利润1383万元。

综合而言,勤上股份的教育产业已经完成从外延增长向内生增长的转变,业绩稳定增长,且具有向上的市场预期,从"并购概念股"转为A股教育板块重要的一员,有望与港股、美股教育板块股票实现共振。

- 中国在建的一条城际高铁,两地距离不足100公里,投资335亿元

- 中国股市最大的谎言,保护中小投资者,散户:倾家荡产!

- 我国将启动特大桥梁工程,跨越581米地震带,总投资高达30.1亿

- 理财投资如何甄别风险

- 一位成功交易员的投资感悟:读懂这篇文章,就等于读懂中国股市

- 科华生物5.5亿收购两亏损公司 投资者质疑乱花钱

- 携手美团打车“护考出行” 海风教育的这波热点操作666啊……

- 欧冶“互联网+钢铁”大数据教育实践基地开课啦!喜迎第一批济光

- 小学举办爱国主题教育活动 传承爱国情

- 中国近千工科专业通过工程教育专业认证