李奇霖:央行扩大MLF担保品范围,意欲何为?

傻大方提示您本文标题是:《李奇霖:央行扩大MLF担保品范围,意欲何为?》。来源是。

李奇霖:央行扩大MLF担保品范围,意欲何为?。mlf|央行|担保品|信用风险|何为|意欲---

mlf|央行|担保品|信用风险|何为|意欲---傻大方小编总结的关键词

联讯证券董事总经理 首席宏观研究员 李奇霖

联讯证券董事总经理 首席宏观研究员 李奇霖执业编号:S0300517030002

央行决定适当扩大中期借贷便利(MLF)担保品范围。此次新增的担保品主要包括:

1、不低于AA级的小微、绿色和“三农”金融债券;

2、AA+、AA级公司信用类债券,包括企业债、中期票据、短期融资券等;

3、优质的小微企业贷款和绿色贷款。

先试图回答市场关注的第一个问题:这次担保品范围扩容,意欲何为?

李奇霖:央行扩大MLF担保品范围,意欲何为?。mlf|央行|担保品|信用风险|何为|意欲---

今年债券市场的表现要比去年好不少,10年国债从近4%的高点下了差不多40BP左右。除了降准后,机构预期货币宽松周期的开始,拿高等级债加杠杆导致资金一度收紧以外,今年上半年资金面也处于相对宽松的态势。

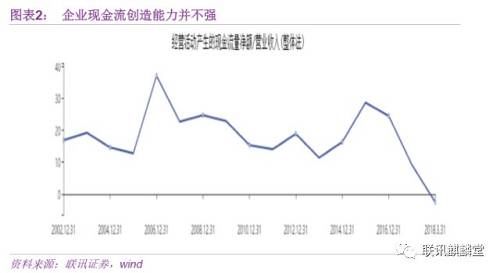

但是,虽然债券市场表现转好,但今年信用风险和信用事件层出不穷。市场出现了:“高等级债抢不到,低等级债没人买”的奇观,不少企业因此丧失了再融资功能。

mlf|央行|担保品|信用风险|何为|意欲---傻大方小编总结的关键词

为什么会出现这样的分化?

为什么会出现这样的分化?原因不是因为钱不够,前文提到过,全年的银行间债券市场流动性并不算紧张。其核心原因,还是因为流动性的结构发生了变化。

15年-16年的大资管扩容的时候,以理财、券商资管为代表的广义基金,具有刚兑的特性,有高成本的压力,以资金池模式运作,对信用风险的承受力较强,对票息的依赖很刚性。所以,中低等级长久期债券不愁买家。

如今,通过持续一年多的金融强监管对同业资金的清理,再加上资管新规要求公募型产品转向净值型,高成本要求的刚兑资金开始萎缩,而存量资金以及新增的净值型产品在开放式申赎的压力下,在去资金池化后,会加强对产品的流动性管理。

这意味着市场的资金风格开始追逐流动性,市场开始偏爱高等级与短久期债,进而陷入:市场偏爱高等级短久期债-低评级债缺乏再融资能力-在过去现金流创造能力不强的背景下再融资受阻-低评级债缺乏信用风险暴露-市场更偏爱高等级短久期债的恶性循环。

mlf|央行|担保品|信用风险|何为|意欲---傻大方小编总结的关键词

但这样的话会产生一些问题,第一就是缺乏流动性的品种会丧失融资能力,符合经济转型需求的小微、绿色和“三农”金融债也是缺乏流动性的品种;第二就是如果完全听之任之,会导致不少企业的信用风险无序释放,不利于守住金融风险防范的政策底。

但这样的话会产生一些问题,第一就是缺乏流动性的品种会丧失融资能力,符合经济转型需求的小微、绿色和“三农”金融债也是缺乏流动性的品种;第二就是如果完全听之任之,会导致不少企业的信用风险无序释放,不利于守住金融风险防范的政策底。而且对这部分企业,除了债券市场融资功能丧失以外,其他融资工具均有收缩的压力。

根据草根调研,今年银行不少信贷额度要应对非标转标,而监管对非标也在围追堵截,包括银信55号文,中基协禁止集合类资管投资信托贷款以及资管新规不准期限错配等规定。此外,股票质押和定增新规也在封锁部分企业股权融资功能。

因此,央行此次将AA+、AA级公司信用类债券纳入担保品范围,有“促转型”、“保信用”的考虑。

再试图回答市场关注的第二个问题,外媒传周五晚降准,那该举措替代了降准吗?或者说降低了市场货币宽松的预期了吗?

李奇霖:央行扩大MLF担保品范围,意欲何为?。mlf|央行|担保品|信用风险|何为|意欲---

我们认为并没有,在严监管持续的背景下,货币边际的宽松是可以预期的,不排除后续还会降准的可能性。主要的逻辑有二:1)切断信用风险向流动性风险传导的可能性;2)债务短期化背景下,频繁的再融资压力。

从2016年三四季度开始,金融就进入了一轮强监管周期。之所以要求金融强监管,无非是为了防范金融风险。但矛盾的是,强监管和金融去杠杆的过程当中,又必然会出现一些流动性风险或者信用风险。因此,如何把握好强监管与防风险的平衡至关重要。

我们认为强监管与防风险的平衡要建立在既能惩罚金融机构、实体企业不注重风险控制,激进加杠杆的同时,还能切断风险传导,不让“好”的企业也失去融资功能。

这就需要切断持续发酵的信用风险向流动性风险传导的可能性。

在企业自身现金流创造能力弱、市场资金风格切换(更加关注流动性而非票息)以及企业再融资压力持续显现并存的背景下,企业自身的信用风险以及金融机构对信用风险的担忧并不会因担保品范围扩容就完全消失。

如果信用风险持续发酵,引发机构的产品赎回行为,在流动性压力下,金融机构可能也不得不抛售流动性好的资产,这就会导致高等级、短久期的债也跟着一起丧失再融资功能,实体的信用风险将会从过去不注重风险控制,激进加杠杆的“坏”企业向“好”企业传导。

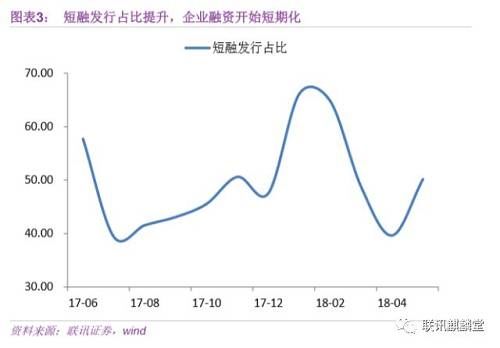

之前我们提到过,由于现在金融机构资产配置风格都在短期化,这就意味着,无论是高等级还是低等级发行人,企业债券融资都在变得短期化。未来滚动续发的时间间隔缩短,对流动性与债券市场的环境要求在变高。一旦流动性收缩,企业发债难度加大,经济与金融体系就可能再次出现连续的信用事件。

mlf|央行|担保品|信用风险|何为|意欲---傻大方小编总结的关键词

除此之外,存量的利息压力也在不断累积。根据我们的测算,当前非金融企业每月偿还债务仅利息部分就占约新增社会融资50%左右,占GDP约10%的存量。

除此之外,存量的利息压力也在不断累积。根据我们的测算,当前非金融企业每月偿还债务仅利息部分就占约新增社会融资50%左右,占GDP约10%的存量。由于这轮金融强监管周期,央行并未调升基准利率,从图4看,仅新债利息重估的部分就已经导致每月偿还压力不断累积。如果说债务频繁到期且债务短期化特征,对企业而言,除了利息支出外,是还需要考虑还本压力的。

mlf|央行|担保品|信用风险|何为|意欲---傻大方小编总结的关键词

综上,无论是高等级、还是低等级企业均面临着频繁的流动性再融资压力以及不断累积的利息支出压力,出于金融风险防范考虑,我们认为货币宽松维持市场再融资功能稳定也是应有之义。

综上,无论是高等级、还是低等级企业均面临着频繁的流动性再融资压力以及不断累积的利息支出压力,出于金融风险防范考虑,我们认为货币宽松维持市场再融资功能稳定也是应有之义。因此,我们认为后续货币政策会边际上宽松的逻辑是建立在切断信用风险传导路径的可能性上。目的在于把控好金融去杠杆与金融防风险的平衡。未来严监管与宽货币并存是常态。

对投资者而言,加强风控还是第一位的,切不可掉以轻心,票息策略要慎重。除典型的现金流与盈利能力不佳的企业外,还需特别防范缺乏核心竞争力,自身主营业务不精,高负债率盲目追求规模的企业。

本文首发于微信公众号:联讯麒麟堂。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 美欧分歧扩大 欧洲防务局局长:先摆脱对美武器依赖

- 欧洲央行执行委员:没有黄金我们可能已经饿死…

- 央行下达“铁命令”,支付宝接入网联,又一铁饭碗将消失?

- 白宫:朝美首脑将举行单独和扩大会谈 共进工作午餐

- 超级周来袭,三大央行轰炸市场,梅姨面临艰难考验!

- 疯狂36小时!美欧日三大央行将轮番轰炸,市场迎来“大混战”!

- 印度央行行长:美国适当的该停停了,多个国家快要应付不来了!

- 谷歌、亚马逊和微软相继开发云游戏平台 市场规模将扩大至少4倍

- 美欧关系嫌隙扩大矛盾加剧,G7名存实亡,但不会轻易走向解体

- 加拿大跌出全球最贵地产市场,经济增长不如预期,央行要降息?