瑞银:提升中石化目标价 评级“买入”

傻大方提示您本文标题是:《瑞银:提升中石化目标价 评级“买入”》。来源是。

瑞银:提升中石化目标价 评级“买入”。中石化|评级|目标价|瑞银|买入|提升---

中石化|评级|目标价|瑞银|买入|提升---傻大方小编总结的关键词

中石化|评级|目标价|瑞银|买入|提升---傻大方小编总结的关键词

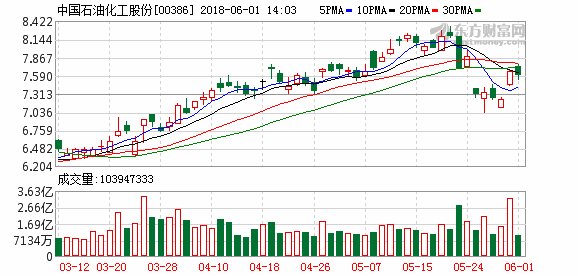

瑞银报告认为,中石化(00386.HK)自由现金流强劲、持续高派息及油价上升时具营运杠杆等因素,升今年两年每股盈利预测分别17%及7%,预计2018-2020年股息收益率可达8%,目标价自8.7港元上调至9港元,评级“买入”。

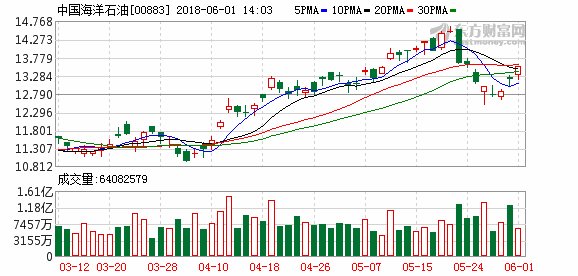

该行同时升中海油(00883.HK)今年两年盈测12%-16%,维持目标价15港元,评级“中性”。中石化(00386.HK)现报7.58港元,跌1.17%,暂成交6.81亿港元,最新总市值9177.19亿港元。

- 2018社保改革事业单位新变化,这类人未来权益待遇大大提升!

- 知识点 | 提升医院精细化管理的四个工具

- 中国国家知识产权局:中国知识产权综合发展水平稳步提升

- 2018年养老金并轨,编制人员告别免缴养老金时代,工人养老金提升

- 我国知识产权综合发展水平持续提高 国际排名提升

- 培训课程 | 提升中国MEMS产业薄弱环节:制造工艺

- 石家庄强化屠宰企业标准化建设 提升肉品质量安全水平

- 中石化曾在5月底一口气购买了1600万桶6月船期的美国原油

- 这7股筹码集中度提升,业绩预计翻倍增长

- 西咸新区3年815个项目,全面提升宜居环境,新房房价火力全开!