假如现在有一个银行利息达到5%,你会买吗?

傻大方提示您本文标题是:《假如现在有一个银行利息达到5%,你会买吗?》。来源是。

假如现在有一个银行利息达到5%,你会买吗?。存款利率|利率|流动性|利息|存款|银行利息---

如果存2年之内利率可以达到5%,可以考虑购买,如果存款期限超过3年那就不考虑。

目前有几个银行的存款利率可以达到5%以上

假如现在有一个银行利息达到5%,你会买吗?。存款利率|利率|流动性|利息|存款|银行利息---

不要以为存款利率达到5%以上很遥远,在当前这么紧张的资金局面下,很多银行都在不断上浮存款利率,以吸引更多的客户存款。

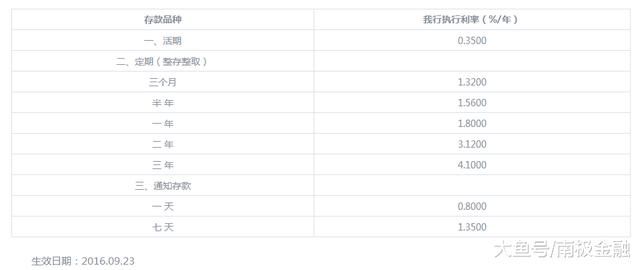

下面是某家民营银行的一款定存产品:

存款利率|利率|流动性|利息|存款|银行利息---傻大方小编总结的关键词

下面是另一家互联网银行的官方挂牌利率,最高利息是3年期的4.1%,但是在其APP上有一个定起产品利率最高可以达到5%,前提是必须存5年定期。

存款利率|利率|流动性|利息|存款|银行利息---傻大方小编总结的关键词

为什么2年内可以存,2年以上不考虑?

假如现在有一个银行利息达到5%,你会买吗?。存款利率|利率|流动性|利息|存款|银行利息---

如果2年内的期限能达到5%的收益,绝大部分人都会疯狂存钱。目前央行2年期以内的存款利率都比较低,比如2年期的利率是2.1%,就算上浮50%也只有3.15%,远低于5%的收益率。要是市场有哪家银行能达到5%的收益,那就是存款明星中的大明星,势必受到大家的追捧。

但是按照目前的存款利率市场来看,2年期达到5%收益的存款是不存在的。从上面我们所举的例子来看,虽然有个别银行利率可以达到5%,但都是5年期限,少于5年期限的定存目前市场上没有5%的利率。

这意味着想要获得5%的存款收益,你就得经历5年时间的慢慢煎熬,所以是我的话我是不会选的。

原因有3个:

第一、流动性太差

假如现在有一个银行利息达到5%,你会买吗?。存款利率|利率|流动性|利息|存款|银行利息---

目前银行定期存款利率基本都是到期一次性还本付息,存款有限期内一般不能提前支取,如果硬是要提前支取只能获得活期利息。

但是人都有急用钱的时候,假如你存了个5年,到了第三年你突然急用钱要取钱出来,那前面三年你只能获得活期利息,相当于白存了。

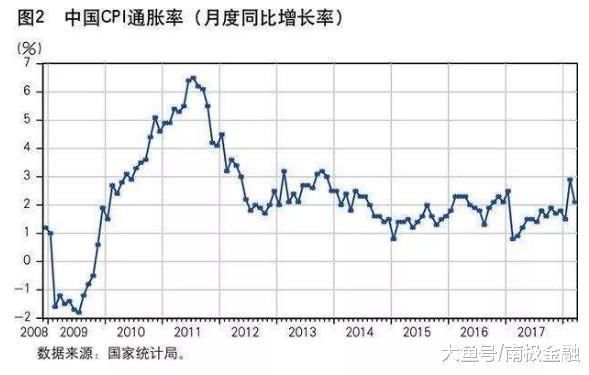

第二、考虑通货膨胀

假如现在有一个银行利息达到5%,你会买吗?。存款利率|利率|流动性|利息|存款|银行利息---

定期存款在期限内都是按规定的利率计息,比如你1万元5年,年利率5%,那每年的利息是1万*5%=500元;从第一年到第5年的利息都是500元,每年产生的利息并没有按复利计算,所以存5年实际产生的利息是2500元,总利率25%。

但是目前通货膨胀率每年至少在3%左右,这是什么概念呢?

存款利率|利率|流动性|利息|存款|银行利息---傻大方小编总结的关键词

举个简单的例子,现在的1万元你能买到1万元的东西,但明年同一个东西,你需要支付10300元,后年需要支付10609元,第三年需要支付10927.27元,第四年需要支付11255.08元,第五年需要支付11592.74元。

这意味着你存一万元5年之后连本带息是12500元,但是扣除通货膨胀因素之后,你实际获得的利息只有12500-11592.74=907.26元。折合年利率1.82%左右。

第三、目前市场有很多投资产品可以获得较高的收益,而且流动性较好

假如现在有一个银行利息达到5%,你会买吗?。存款利率|利率|流动性|利息|存款|银行利息---

比如余额宝等货币基金,还有各种理财产品等等,这些投资产品不仅利息相对较高,年化利率在4%左右,而且流动性更好。

流动性这一点非常重要,它除了可以满足大家临时用钱的需求之外,更重要的是流动流动性较强的产品可以利用复利来博取更高的收益。比如一个理财产品年化收益是5%,跟题目所说的收益率一样,但是如果我们购买的理财产品是1个月期限的,那每个月产生的利息就可以当做本金用于投资,通过复利获得更多的收益。

- 5个身体异常都有一个“共性”:你即将得尿毒症!

- 论吃“香”喝“辣”,你的收藏夹里不能少了这家馆子,现在爱琴海

- 间歇期还有一个多月 中超各队已经操练起来 补强拉练个个来势汹汹

- 结婚次年,妻随包工头私奔,现在后悔了,求我原谅

- 《只有一个地球》丨那些年,我们一起读过的课文

- 怪象!楼市不调控房价涨,现在调控这么严,房价还在涨?

- 现在郑州发展非常快,在未来十年内会不会超越武汉甚至深圳?

- 还记得“中国首例试管婴儿”吗,现在生活的怎么样?

- 假如福州选为直辖市,谁会是福建新省会?不是厦门也不是漳州 !

- 谣言不可信,马伊琍与文章现在很幸福!