业绩增长并不亮眼 洋河股份投资价值为何屡受机构认可

傻大方提示您本文标题是:《业绩增长并不亮眼 洋河股份投资价值为何屡受机构认可》。来源是。

业绩增长并不亮眼 洋河股份投资价值为何屡受机构认可。洋河|投资价值|机构|业绩增长|洋河股份|认可---

洋河|投资价值|机构|业绩增长|洋河股份|认可---傻大方小编总结的关键词

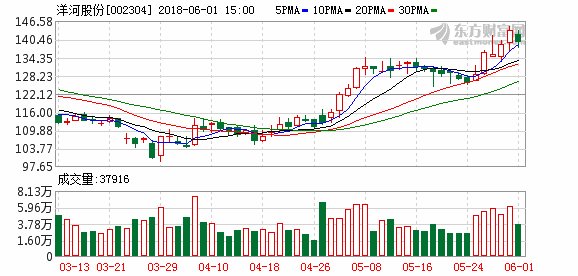

5月31日,酿酒板块继续拉升。其中,洋河股份表现抢眼,最近一个月上涨超28%,截至31日收盘,其市值达2165亿创历史新高,这与其释放的信息,基本面持续向好有关。

前不久,洋河股份召开了2017年股东大会,管理层对行业和公司信心十足,并就产品结构优化、梦之蓝高端化打造、次高端产品强化、品牌发展规划等核心内容,与投资人进行了深度交流,释放出梦之蓝强化高端品牌、洋河深度推进全国化的战略信号。

投资价值受机构认可

业绩增长并不亮眼 洋河股份投资价值为何屡受机构认可。洋河|投资价值|机构|业绩增长|洋河股份|认可---

近两年,伴随这白酒行业的全面复苏,超过20%的业绩高增长似乎成了全国性名酒企的共性。在这波高歌猛进中,洋河却显得与众不同,2017年实现营业收入199.18亿,同比“仅”增长15.92%。尽管如此,洋河仍然获得众多机构投资者的青睐,多家证券公司基于对洋河未来走势的预判,予以“增持”评级。

2017年股东会上,洋河管理层透露:明星主力产品蓝色经典系列在产品销售的整体占比逐步提升,从2016年占70%、2017年超过70%,在2018年第一季度的占比更进一步提高。

其中,2017年梦系列增幅超50%,其在省内占比75%,省外占比25%;2018年第一季度,梦之蓝增速进一步扩大,达70%,其在省内占比下降至70%,省外占比相应提升至30%。总销售额增长的同时销售结构变化显著,洋河在推进品牌高端化、全国化方面成果显现。

在熟知白酒行业规律和了解洋河实际运作情况的专业人士看来:梦之蓝是洋河全国化新一轮跨越在产品端的重要依托,不仅是基于已经看到了阶段性增长成果,也是梦之蓝的品牌长期蓄势将迎来的蝶变,更有望带动蓝色经典全系产品量价齐升。据悉,洋河已计划在今年下半年对蓝色经典系列的海天产品进行适度价格提升。

在机构眼中,“稳健”是属于洋河的宝贵标签。

时下白酒股正值风口,行业巨头们股价飙升,持有者赚的盆满钵盈。但回首2013和2014年行业调整期时,众多名酒企业一度出现断崖式下滑。

与之形成明显差异的是,洋河将下滑幅度控制在了十个点左右。而随后的2015、2016、2017年增长也表现得相当平稳。从2017年财报披露数据来看,相比于2012年白酒行业高点时,洋河营收实际增长15.3%,在市值500亿以上的五家白酒企业里仅次于茅台。五粮液增长为10.9%,泸州老窖17年营收重回百亿,增速可观,但仍未恢复到2012年巅峰水平。

从机构投资者眼中更能衡量标的投资价值的净资产收益率这一指标来看,洋河股份连续十年保持20%以上ROE,同样仅次于茅台,以较大幅度领先于五粮液、泸州老窖等竞争对手,是A股上市公司中唯二的白酒企业之一。诸多历史数据表明,洋河在发展过程中更加强调稳定和健康。

金策师研究院首席分析师郑亚苏认为:具备消费属性,商业模式简单且不易变化,具备这样特质的公司买入持有数十年都不用担心公司会倒闭。放眼中国资本市场的3000多只股票,能确定性50年后还存在的公司,寥寥无几。贵州茅台,洋河股份是相对确定五十年后还会存在的上市公司。

竞逐下个十年

业绩增长并不亮眼 洋河股份投资价值为何屡受机构认可。洋河|投资价值|机构|业绩增长|洋河股份|认可---

不断的品牌拉力和产品的高位布局、高端市场势能的逐渐显现;贯彻全国化战略,深耕河南、安徽、山东等产销大省……回首洋河2017全年,洋河动作不多,但都落到了点子上。

面对未来错综复杂的竞争环境,洋河会继续令行业侧目。这源于长期的势能聚积:在团队和执行方面,洋河是中国酒企中最早重视渠道、营销的企业,近万名的销售一线人员身经百战;在产品品质上,洋河不断谋求更优,坚持走健康路线,而这些,都是符合消费者消费趋势的之路。

在品牌方面,洋河针对高端、以及中端品牌有着相当清晰的战略布局和目标规划:针对高端产品,洋河将强化高端布局并以“不着急”的战略耐心,打造梦之蓝M9成为战略性高端品牌,实力抢占高端酒的市场份额,同时,以梦之蓝M9为代表的高端品牌引领驱动,进而推动洋河整体向高端行列的迈步,实现以品牌驱动为主的多点发展。

在次高端上,洋河股份将积极推动梦之蓝M3、天之蓝、双沟帝坊、生态苏酒站稳次高端白酒的龙头地位;发展中端品牌方面,着力促进海之蓝和双沟珍宝坊等中端品牌的销售,优化在100-200元价位的品牌和品质优势。

从2013年开始,中国酒业在深度调整中已经走过了五年,白酒龙头企业经营心态普遍由被动接受到心态放稳进而开始积极求变。从目前情况来看,2018年有望成为白酒产业深度调整的第六年,也极有可能成为新的转折年。

中金公司在调研洋河后表示:2018~2020年,洋河将迎来梦之蓝为核心推动的新一轮中高速增长,2020年省外70%的收入占比目标意味着到2020年公司营收基本目标将达到340亿元,考虑到省内的营收继续稳健增长,2020年洋河股份将成为一家真正意义上的全国化龙头。

- 西部证券一年半内7次被罚:业绩缩水或成定局 降级风险大增

- 业绩不好重组补?思维列控重组案引交易所关注

- 设备需求释放 工程机械销量增长 6股享大餐

- 贝索斯月入百亿?世界首富名副其实,亚马逊股市估值持续增长

- 降房价并不难, 关键是实施的决心

- 一周头条丨北京首批三个限价房项目入市、深圳新房供应大幅增长

- 日本人不爱生孩子,人口每年负增长,现在担心他们离灭绝不远了

- 肺癌术后,有5个康复“金标准”,知道的人并不多!

- 京多安谈会面土耳其总统:并不是想表达政治立场

- 大和:电视广播预计今年取得正面的收入及盈利增长