越来越多的人靠借钱过日子!信用卡正让你变得越来越穷

傻大方提示您本文标题是:《越来越多的人靠借钱过日子!信用卡正让你变得越来越穷》。来源是。

越来越多的人靠借钱过日子!信用卡正让你变得越来越穷。信用卡|借钱|变得|过日子|发卡量|发卡---

最近骚扰电话越来越多了,昨天猫姐接了30多个,大多数还真不是骗子,都是大银行,主要就是推他们的信用卡。查查数据就明白了:截止2017年末,中国约2.8亿人拥有信用卡,但其中2017 年一年的新增发卡量高达 1.23 亿张!占比44%。与此同时,去年越来越多的人不还信用卡了,2016年信用卡逾期额不到400亿,2017年,逾期711亿。

银行为什么这么激进?几乎人人都有的信用卡究竟有什么风险?如果你不注意信用卡的使用,未来可能会给你造成极大的麻烦,具体怎样?今天猫姐就跟大家拆吧拆吧。

01

闷声发大财

信用卡在2015年时被挤压得相当严重,那时候互联网金融野蛮生长,各类贷款平台抢客汹汹而来,蚂蚁花呗、京东白条问世。然而到了2016年底,风向大变,信用卡市场开始一路高歌猛进。

▌增长有多快呢?

根据央行《2018年一季度支付体系运行总体情况》,信用卡与信贷合一发卡量进一步扩大,达到6.12亿张,银行卡卡均授信额度2.15万元,授信使用率44.17%。

▌哪些银行信用卡发卡量最多呢?猫姐给大家梳理一下:

数据显示,2017年,工行信用卡累计发卡1.43亿张,成为国内信最大发卡行;建行信用卡累计发卡首次突破1亿张;招行信用卡累计发卡量已过亿。

信用卡|借钱|变得|过日子|发卡量|发卡---傻大方小编总结的关键词

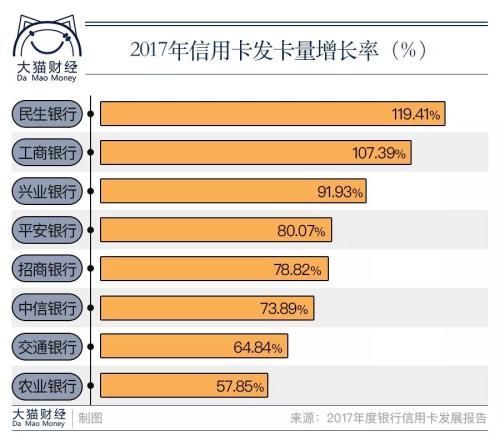

工行、建行与招行的信用卡发卡量均跻身“1亿”梯队,在这个庞大的市场规模中,三家银行占据大半江山。有些股份行规模不及国有大行,但业务增速来势凶猛,比如民生银行(600016,诊股),2017年的发卡增长率接近120%。

当然,信用卡业务在大幅增长,银行也在闷声发财。以招行为例,2017年招行信用卡收入高达544.51亿元,信用卡业务收入占到整体营业收入的25%,撑起了招行2017年业绩的1/4片天啊!

中信银行(601998,诊股)信用卡收入390.65亿元,同比飙涨53.17%。民生银行和光大银行(601818,诊股)信用卡收入也稳步上升,增速均保持在34%左右。

02

银行铆足了劲拉客

信用卡给银行带来了这么高的收入,银行无疑卯足劲拉客。总的来说,各家银行争夺客源有几个套路:

套路一:额度杀--“最高5万元信用卡,可取现!”,猫姐想到自己的信用卡额度才1万,真的有点心动。

套路二:优惠杀--“办理信用卡金卡,送新秀丽行李箱,快捷支付计积分,积分抵现”。

套路三:速度杀--“信用卡审批快,1分钟开卡,一周内送达”,这个办卡效率,节省了不少时间呢。

不少银行在年报中透露了自身独门利器:网络获客、年轻人、金融科技成关键词。

网络获客已经成为银行利器。比如平安银行(000001,诊股)称,在审批环节,利用人脸识别等新流程和技术,平台自动化比例达80%。民生银行网申渠道获客也已是主要途径,借助智能平台,网申首卡自动审批率近90%。交通银行(601328,诊股)则在业内首推“手机信用卡”,实现从发卡到使用的“秒批秒用”服务,全年发卡量近300万张。

各家银行尤其喜欢年轻人,拼了老命抢占年轻人客群。比如,在这个看脸的时代,银行开始发行各类“有颜值”的卡,甚至直接卡面可定制;再比如,与当红互联网公司合作,在各大消费、娱乐、商旅垂直领域占地盘各式联名卡产品层出不穷,涵盖了各种网红产品应用。

2017年,监管层对互联网金融进入校园的监管日趋严厉,而作为信贷产品的正规军,随着校园贷平台的退出,银行信用卡也在高校中“补位”,作为大学生消费信贷需求的替代产品,抢占到了一块重要市场,大学生信用卡发卡潮重现江湖。

03

银行的利润,持卡人的“血”

高速增长的业务,带来的是更为丰厚的利润,当然,这些利润来自于持卡人。

猫哥在《信用卡你真的会刷吗?躲开5个大坑才不会被坑!》中讲过银行的赚钱思路,年费、利息等常规方式不在话下,而现在银行也有了新的“法宝”。

信用卡|借钱|变得|过日子|发卡量|发卡---傻大方小编总结的关键词

▌① 现金分期

从2017年开始,猫姐陆陆续续接到银行短信,内容是极具诱惑,比如“申请贷款,无需抵押,实时审核,最高30万额度”…

这就是银行在力推的现金分期业务,当然说白了就是银行基于信用卡用户的“现金贷”业务。

银行给信用卡持卡人授信额度之外的一笔小额贷款,仅限用于旅游、装修等,这笔贷款以现金形式发放至用户的借记卡,以分期形式偿还,银行按期数和费率收取手续费。典型如招商银行(600036,诊股)“e招贷”、浦发银行(600000,诊股)“万用金”、广发银行“财智金”等,贷款额度在5万元至30万元不等。

猫哥以前在《滴滴要靠贷款盈利?这些APP都成了韭菜收割机,你的手机装没装?》中带大家算过账,现金分期是一门暴利生意,银行自然发力猛推,银行信用卡分期业务自然大幅增长。

业务大幅增长背后,资金违规使用问题突出。一些资金通过各种通道进入楼市和股市。在一个房地产论坛,一些炒房客透露,通过银行的消费贷套取资金买房。近期,因部分现金分期资金用于炒股,浦发银行信用卡中心就吃到一张175万元的罚单。

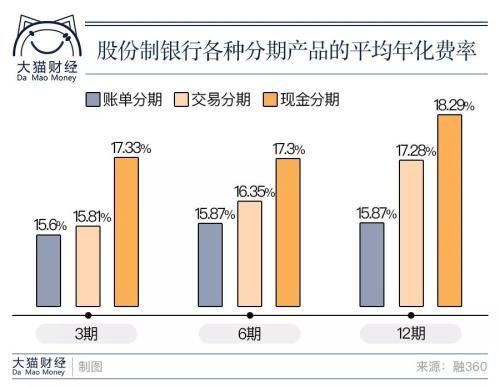

▌② 账单分期

信用卡使用有一定的免息期,但如果选择信用卡的账单分期服务,各种费用就来了,每家银行的信用卡分期业务都需要持卡人承担手续费,不同银行收费标准不一样,选择的期数不同,费率也不一样,不过,不管选择哪家银行,分几期,折算成实际年利率可是高得吓人。

例如,刷信用卡支付12000元买空调,选择分12期还清,那么本金是每月还1000,每期手续费如果按0.6%计算,年利率是7.2%,除了本金,还要多还12000*0.6%=72元的手续费,12个月的手续费就是864元。

这样算看似没问题,但仔细算一下,既然每个月都还款,但分期还款的手续费是不会重新按剩下的欠款计算的,也就是说不管是第一个月还是最后一个月,手续费都是72元,哪怕最后一月只剩1000元没还,手续费也不会变,如此算下来,年化率就不是7.2%了,而是15%。

▌③ 交易分期

不仅账单可以分期,每笔交易还可以分期。很多信用卡都有自己的网上商城,信用卡商城的商品品种多,信用卡商城的价格基本上和市场价持平,但是,它有一个优势就是可以免息分期购买商品,最长可以分24期。融360专家算了一下,如果分期12期, 交易分期年化费率可以达到17%!

04

信用卡一些风险出头

随着信用卡市场的日趋庞大,发卡量和使用人群“双升”,一些风险开始露头。

截至2018年一季度末,银行卡应偿信贷余额为5.80万亿元,环比增长4.46%,而同时信用卡逾期半年未偿信贷总额711.48亿元,环比增长7.29%,占信用卡应偿信贷余额的1.23%。

711多亿的逾期,这个数据还是蛮高的,要知道在2010年的时候,这个数字还不足百亿,8年之间翻了8倍。究竟这8年发生了什么,是爱占便宜的人更多了还是借钱过日子越来越容易了呢?

为争得市场,以量换质就成为必然,发卡门槛的降低,必然会有不合格的人进入,而对于银行来讲,这也是必然要承受的高增长带来的阵痛,不过显然银行并不担心,因为即便是如此高的逾期,依然还是能有利润,尤其是高息的信用卡现金贷,貌似足够覆盖这个成本。

一些低收入者通过降低的门槛,获取了信用卡,但是超前消费或者不合理消费导致的“债务负担”就不可避免了,而且是利息复利息。

在2017年,另一项业务悄然兴起--“信用卡代偿”。据国家互联网金融风险分析技术平台监测显示,“信用卡代还”共计140余家。

这是不得已才使用的方法。信用卡代偿是一种缓解还款压力的方式。当持卡人的信用卡还款日到期时,而本人无法全额还款,委托他人代还,之后再以刷卡消费的形式,将还款金额刷出,把资金返还给帮还款人。

这是暂时为了是自己的信用不出现问题才这样操作的。但是,拆东墙补西墙,窟窿是还在的,而在拆补的过程中,除了人工、精力成本,还有大量的“水泥”。

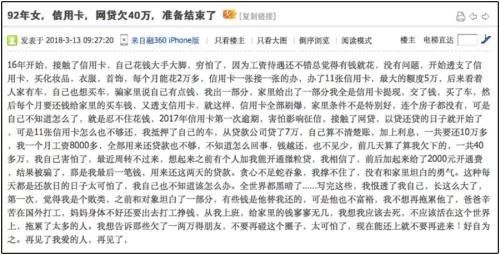

而这“水泥”,就是这样的金融操作背后的手续费、利息,还有就是个人资金链断裂的风险。我们来看个真实的案例,虽然这些都属个案,但还是要控制好自己借钱过日子的欲望啊:

信用卡|借钱|变得|过日子|发卡量|发卡---傻大方小编总结的关键词

概括地说就是:

因为收入还行(月薪8k),所以用信用卡透支,办了多张信用卡循环还,不过花的越来越多,终于开始逾期,为了还款,借了网贷,工资全用来还钱还不够,借了7万,最后发现还欠40多万,整个世界都黑暗了…

- 婆婆常带3岁儿子饭点出去玩,妈妈发现儿子越来越奇怪

- 中国人口最多的10大城市,第一居然不是北上广深

- 房地产行业没有输家,越来越多人买房到底赚了谁的钱?

- 房价上涨理由越来越勉强,下跌将是大趋势

- 万达电影的焦虑:影院开的越来越多,来看电影的人却越来越少!

- 农村光棍越来越多,3000万人被判“无妻”!专家给出4个办法!

- 少的几百元,多的五六万,这5项补助农民工朋友们记得要领

- 杜月笙晚年落魄去借钱,此人拿出支票说:150万以下杜先生随便填

- 房子不停在建,为什么房价却越来越高?看完才了解其中猫腻!

- 为什么现在越来越多的男人婚内“出轨”,尤其注意最后一种