阳光城负债攀升1400亿,每年需要支付多少利息?

傻大方提示您本文标题是:《阳光城负债攀升1400亿,每年需要支付多少利息?》。来源是。

阳光城负债攀升1400亿,每年需要支付多少利息?。负债|利息|攀升|负债率|支付|阳光城---

负债|利息|攀升|负债率|支付|阳光城---傻大方小编总结的关键词

中访网综合

阳光城负债攀升1400亿,每年需要支付多少利息?。负债|利息|攀升|负债率|支付|阳光城---

5月25日,业界知名新媒体《面包财经》对外发布一篇标题为《阳光城两年多负债攀升1400亿,永续债成房企降杠杆利器?》的深度调研文章,引起了中访网和各大财经媒体、社会公众的高度关注。阳光城负债攀升1400亿,每年需要支付多少利息?。负债|利息|攀升|负债率|支付|阳光城---

据《面包财经》撰文:想要看懂房地产企业的资产负债表并不是那么容易。尤其是,复杂的融资手段和资本工具甚至会让负债率这个关键指标失真。即便被“装扮过”的资产负债表仍然符合会计准则,但却大大降低了财务透明度。

今天要研究一个充满魔力的关键词——永续债。永续债这一补充弹药却不增加表面资产负债率的资本工具,对于负债高企的房地产企业,实在具有某种诱人的吸引力。

这一资本工具因为被在港股上市的中国恒大(3333.HK)用得“出神入化”,开始广为投资者知晓。

在大A股,使用永续债的上市房企还没那么多,但还是有的。

这次,我们要分析的这家房地产公司就是阳光城(000671.SZ)。

负债增加1400亿,负债率创四年新高

阳光城负债攀升1400亿,每年需要支付多少利息?。负债|利息|攀升|负债率|支付|阳光城---

谈永续债之前,先了解一下阳光城的业绩。

根据财报:2018年一季度,阳光城营收为43.02亿元,同比增长77.56%,归母净利润为2.24亿元,同比增长6.19%。

不过,众所周知,由于结转周期的原因,房企的利润表是具有一定滞后性的,往往反应的是前期房子销售的情况,少则滞后几个月,多则滞后数年。资产负债表更重要,这直接反应出房企的资产规模扩张速度和负债情况。

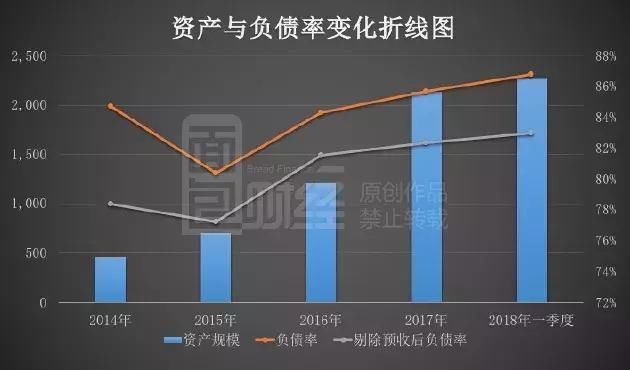

截至2018年3月底,阳光城总资产规模达到2267.01亿元,虽然资产规模远逊于恒大、万科和碧桂园等龙头房企,但这几年资产扩张的速度却相当可观。

2015年末阳光城的总资产只有701.73亿元,到2017年底已经突破2000亿大关,达到2132.5亿元。短短两年零三个月,阳光城的总资产规模增加了超过1500亿,增幅达到223%。

再来看负债情况。

阳光城的总负债从2015年末的564.31亿元增至2018年3月底的1967.85亿元,两年多的时间增加了超过1400亿。增幅达到248%,超过同期的总资产增速。

最近这几年,房地产行业呈现出强者恒强的趋势,包括恒大、碧桂园和融创在内,总资产和负债规模都在迅速增加。而且,房地产企业的负债中,有相当多的属于预收账款(预收的购房款)。预收购房款尽管在财务报表上体现为负债,但一般来说,到期交房就可以了,对房企并没有太大压力。

阳光城值得关注的问题在于:负债比较高,而且即便剔除预收账款之后的负债率仍然比较高。

根据财报数据计算:截至2018年一季度末,阳光城的资产负债率为86.8%,从2015年之后持续升高。即便是剔除预收账款之后,2018年一季末的负债率也达到约83%(分子分母都剔除)。下图为面包财经整理的阳光城总负债与负债率情况:

负债|利息|攀升|负债率|支付|阳光城---傻大方小编总结的关键词

从上图中可以看出,阳光城的负债迅速攀升是从2015年之后开始的。进入2018年,负债增加速度似乎也没有明显降低的迹象。截至2018年一季度末,阳光城总负债为1967.85亿元,比2017年一季度末增加了约592亿元。

当然,近年来负债率攀升,甚至飙升的房企不在少数,阳光城也未必是行业中情况最突出的。如本文开头所述,真正让我们注意阳光城的是一项不计入“负债”科目的资本工具——永续债。

翻查阳光城的财报,我们发现永续债在2017年的财报中已经正式出现了。

A股投资者对永续债这一混杂“债券”和“股权”性质的债务工具会比较陌生,这里还是有必要先插播一段关于永续债的小科普。

永续债小科普:可债可股,调节负债率必备利器

阳光城负债攀升1400亿,每年需要支付多少利息?。负债|利息|攀升|负债率|支付|阳光城---

永续债,顾名思义,就是可以永远续期的债券,即没有到期日。永续债的要害在于首个约定期过后,若发行人选择续期,债券的利率将不断提升,理论上讲,利率上不封顶。不过,按照目前惯例来讲,一般利率最高会约定在20%左右。

看到这里,我们仅仅了解了永续债属于“债”的一面,下面再看属于“股”的一面,真正的魔力也就在于此。

通常来讲,永续债另一项独特之处就在于债券的持有人不能要求发行人偿还本金,虽然可以获得利息,但发放利息的时间还是由发行人说了算,即债券发行人可以无限期推迟发放利息。

实际操作中,绝大部分永续债的发行方都是按时发放利息的,上述的特性其实主要是在法律意义上,甚至是有意为之。

从法律意义上讲,赎不赎回、付不付息的主动权都掌握在发行人手中,因此永续债就具有了“股权”的性质,可以被列入权益工具,这带来一个直接的好处,就是让发行人的表面负债率看起来更低。

而其发放的利息不计入财务费用,而是按股利分配处理,减少权益即可,又让发行人的财务费用看起来更低。

综上,我们可以看到,永续债虽叫“债”,但通过特定条款的设定,可以将其计入权益中,从而避免了账面的负债额增长以及财务费用增加,这对于高负债率的房企来说,算是非常好用的工具了。

“借”了钱,却不用记录为负债;付了利息,却不用记财务费用——永续债,负债率调节魔法师的称号,没人能跟你抢的。

将永续债用到“出神入化”境界的,是在港股上市的中国恒大。

今天主要是讲A股上市公司对永续债的应用,恒大还没有正式回归A股,就不展开说了。这里,面包君只稍微列一点恒大的数据,感受一下许老板的画风。

2016年末,中国恒大永续债余额为1129.44亿元,为当期末归母净资产的2.5倍,较2013年六月末的60.14亿元,猛增了17.78倍!

到了2017年中报时,恒大的永续债已全部赎回,赎回的一个重要原因就是,后期利率会大幅飙升,再壕的公司也未必扛得住。

关于恒大和许老板的事情,以后再拆。如果大家想看,可以在面包财经上回复“中国恒大”催更。你懂得,面包君从来都是用数据和事实说话,不会去挖爱马仕哥的花边。从公开的财务数据和股票交易记录上,其实可以还原许老板如何在一年多内登顶,一度成为中国首富的传奇财富故事。不,准确的说,应该叫财技故事。

通过恒大的案例,我们可以看到,恒大从2013年开始发行,到2017年上半年一下子全部赎回,前后才不到5年时间,离“永续”相距也太远了。

由此看来永续债名义上说是永续,但其实后期利率越来越高,会给发行人带来沉重的财务压力。这是一把双刃剑,处理不好就成了饮鸩止渴。

阳光城40亿永续债,最高利率可达18%

阳光城负债攀升1400亿,每年需要支付多少利息?。负债|利息|攀升|负债率|支付|阳光城---

话题再回到阳光城身上。

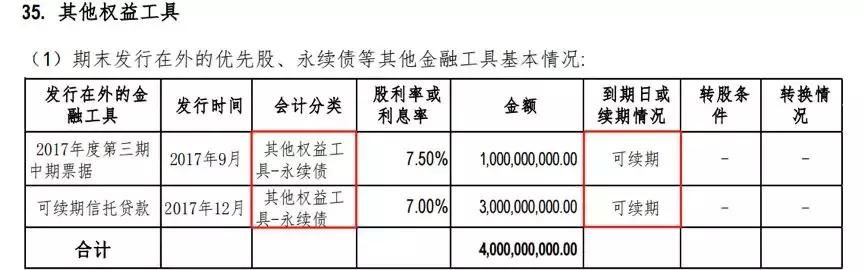

截至2017年末,阳光城的其他权益工具项下的永续债共计40亿元,由10亿元的中期票据和30亿元的可续期信托贷款构成。

负债|利息|攀升|负债率|支付|阳光城---傻大方小编总结的关键词

表面上看起来,这些永续债的利率不高,当前分别只有7%和7.5%,但后期利率可能会迅速攀升,远远高过7%。

以30亿可续期信托贷款为例。

公告显示:2017年12月,阳光城发行了30亿元的可续期信托贷款。前三个计息年度利率为7%,期满后每年利率跃增300个基点(3%),以18%为上限。

阳光城将永续债记录为权益,是符合会计准则的,面包财经没有任何质疑其违规的意图。但是,作为投资者,应该明白永续债的真实含义。

做个与现行会计准则计量方式不同,但具有参考意义的假设测算,来探讨几个问题。

首先,如果将40亿元永续债计入负债中,阳光城的总负债将超过2000亿元,资产负债率将逼近90%。

其次,阳光城如果不在利率攀升之前赎回永续债,约定期限过后利率增长,每年需要支付多少利息?永远不赎回永续债,可能吗?

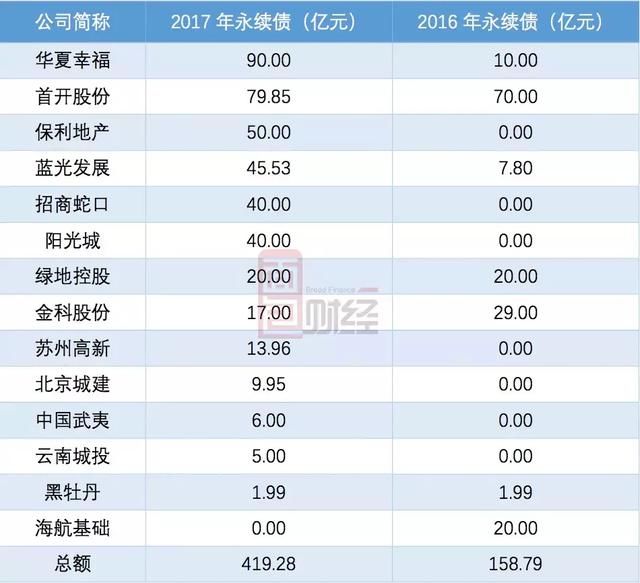

当然,与恒大相比,阳光城目前的永续债规模还是“小巫见大巫”。A股上市房企对于永续债的使用还不算普遍,但是已经出现激增的趋势。

面包财经查找到的数据显示:2016年A股上市房企存量永续债只有约158亿元,2017末增加到约419亿。

以下是面包财经整理的A股房地产企业永续债发行情况:

负债|利息|攀升|负债率|支付|阳光城---傻大方小编总结的关键词

以上有些公司,面包财经曾经剖析过其报表,有些还没有研究。那些还没有拆解过的公司,大家想看谁的故事?欢迎点菜。

- 农民致富创业:收入百万还是负债累累?

- 如何让负债变得更有用,而不是更有负担

- 监利房价节节攀升,想买房只能外出打工,都出去了谁来搞发展!

- 定了!央企降杠杆、减负债、控风险指导意见发布

- 大学生网贷3000元做微商被骗负债超10万 15人被捕

- 上市公司加入\"炒股军团\" 阳光城握15股成\"劳模\"

- 万达负债4200亿,王健林首富还是首负?马云说出真相,王健林吓哭

- 会计与税收计量的最大差异资产负债观VS收入费用观

- 男子假装负债试探女友,女友分了手,半年后菜场再遇,他如梦初醒

- 贷款别再找无视负债逾期的口子了!要借钱应该知道这些!