这款理财产品,分分钟吊打余额宝

傻大方提示您本文标题是:《这款理财产品,分分钟吊打余额宝》。来源是。

这款理财产品,分分钟吊打余额宝。理财产品|吊打|收益|货基|富民|余额宝---

理财产品|吊打|收益|货基|富民|余额宝---傻大方小编总结的关键词

有段时间没写理财产品了。

有段时间没写理财产品了。倒不是偷懒,而是实在没啥可写。虽然后台不少小伙伴留言,希望小财女能多发些产品测评,但货基不温不火,余额宝半死不活,这些产品都不争气呀~

正发愁选题呢,京东就出了一款逆天的活期理财——富民宝。

打开“京东金融”,点击“银行+”就能看到。

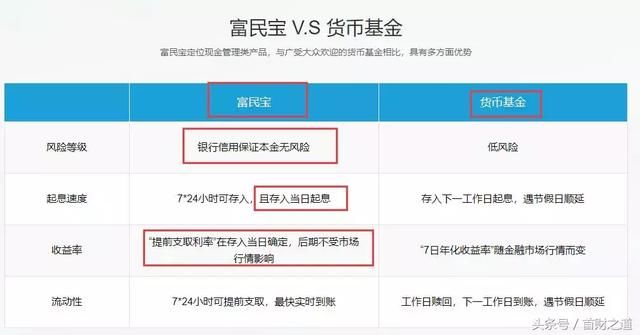

它不仅公开承诺保本,而且节假日买入当天起息,更逆天的是,能取现秒到,年化收益达到4.7%。

余额宝现在的收益是4.05%,京东果然无时无刻不在diss阿里...

理财产品|吊打|收益|货基|富民|余额宝---傻大方小编总结的关键词

/01/

/01/小财女从官网上查了下,富民宝是重庆富民银行面向个人客户推出的一款“新型现金管理类”产品。

你每买入一笔富民宝,对应的是一笔法定五年期定期存款。

但神奇的是,我们既可以随时支取,也能选择定存5年。

不过,这两者的收益率会有点差别。

如果提前支取,拿到手的收益率就是一开始买入时的收益率(4.7%)。

如果定存5年,就能拿到4.8%的年化收益,这比主流银行的同期定存高出75%。

也就是说,每多存一万块就能比银行定存多拿1025元的利息。

同样是“银行定存”,富民宝算是很大方了!

理财产品|吊打|收益|货基|富民|余额宝---傻大方小编总结的关键词

这里顺带提一嘴富民银行吧。

这里顺带提一嘴富民银行吧。富民银行是中国银监会常态化审批的第一家民营银行,注册资本30亿元。

类似二马的微众银行和网商银行,正儿八经的正规军。

虽然比不上大银行,但比起普通理财公司肯定靠谱得多。

所以,安全性嘛,短期来看还是不错的。

理财产品|吊打|收益|货基|富民|余额宝---傻大方小编总结的关键词

/02/

/02/除了收益率之外,富民宝的计息模式也挺逆天,人家是“当日计息”。

一般的货基都是T+1日起产生收益的,要是遇到节假日那还得顺延。

比如说阿里的余利宝吧,要是周四晚上买,收益还得从下周一开始计算。

要是中间隔个国庆啊,春节啊,七八天都没收益。

而“当日计息”就有点开挂了。

一年365天,只要当日23点50之前买入,当天就可以计息。

额,节假日也计!这就有点“欺负”别家货基了……

一般来讲,银行产品倒也有T+0的,但收益很少超过4%,而且起投金额高达5万,很是鸡肋。

这么一比,富民宝就良心多了,起投只要50块,收益还高。

说了这么多,小财女给大家总结一下它的优点吧:

①底层资产是银行存款,安全有保障。

②收益高达4.7%,秒杀大多数低风险理财产品。

③T+0随存随取随时计息,节假日也不例外。

④最低50元,没啥投资门槛。

很感人了。

理财产品|吊打|收益|货基|富民|余额宝---傻大方小编总结的关键词

/03/

/03/不过话说回来,理财做了这么久,风险与收益并存这个道理,小财女还是知道哒~

除了优点,富民宝硬伤也不少。

▎①存取不便

首先入款和提现都依赖绑定的银行卡,不能直连微信和支付宝(京东嘛,你懂的~)。而且它对绑定的银行卡还有限制,比如小财女的招商卡和民生卡都被告知不予支持。

另外,富民宝只支持按笔提取。小财女第一笔存了一万块,结果取出来也只能1万块整取,并不能做到像余额宝那样的零钱随取。

▎②没有线下服务

这一点小财女不得不吐槽,客服全靠人工电话,服务也不够人性化,没有线下自助系统。一个直观的体验就是,在这些软内容上富民宝目前还不是很完善。

▎③实际利率只有4.2%

其实富民银行的五年期存款只有4.2%的利息,另外多出来的0.5%是京东活动的补贴利率,据我所知,这个活动还在进行,至于什么时候结束还真不清楚。

不过富民宝的计息是按照你买入时的利率来计算。所以这点实际影响到不是很大。

理财产品|吊打|收益|货基|富民|余额宝---傻大方小编总结的关键词

/04/

/04/上面这些只能说小瑕疵,前两个对比收益可以忽略不计,最后一个的话,趁着近期逢高入手,收益也是稳稳的~

但有一个问题,却让我有点担心。

不知大家有没有想过一个问题,一个五年定期的银行存款为什么可以随时支取?

其实,富民宝之所以能够随时支取,是因为它把你的这部分定期收益权转给了第三方金融机构,而第三方机构会按照存入当日的利率对你进行本息兑付。

这么一来,问题就大了。

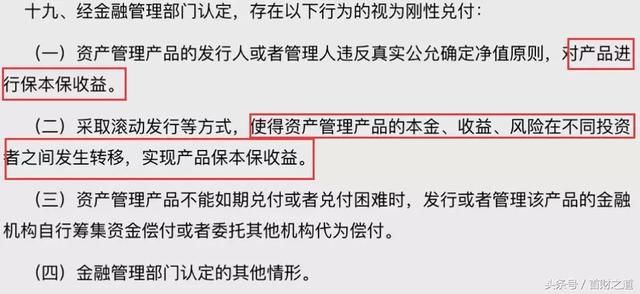

还记得小财女之前和大家说过的资管新规吗?

注意看下面这几条:

理财产品|吊打|收益|货基|富民|余额宝---傻大方小编总结的关键词

再看看富民宝自己的产品陈述:

再看看富民宝自己的产品陈述:理财产品|吊打|收益|货基|富民|余额宝---傻大方小编总结的关键词

资管新规不让干的,富民宝“大胆”干了:

资管新规不让干的,富民宝“大胆”干了:保本刚兑,期限错配,债权转让一个都没落下……

所以从政策层面来看,富民宝还是有一定风险的。

当然小财女也不是说这类产品就不能买了,毕竟资管新规的全面实行还需要个过渡期。

到时候究竟如何我们也不好说。

毕竟市场上许多违规的P2P也横行霸道了六七年,人家可以叫你来喝喝茶,也可以睁一只眼闭一只眼。

依小财女判断,短期来说富民宝应该是没什么大风险的,至少你可以先把京东多补贴的0.5%吃掉再走也不迟。

另外,富民宝的底层资产说到底还是「存款」。而银行风控对于存款的损失,保底会有50W的赔付。

所以,对咱来说,只要我们的投资金额不超过50W,基本能做到稳赚不赔。

- 理财投资如何甄别风险

- 市场监管总局:奶茶等产品宣传使用无糖低脂要真实合法

- 工资低于全国平均?精明白领用桔子理财为自己“加薪”

- 沈阳星河湾谢恩锐:沈阳需要更高端的产品来衬托城市地位

- 手把手教你购买余利宝等其他活期产品!

- 为啥你的理财收益变少了?

- 资管新规剑指互金 “宝宝”理财门槛骤升

- 全国连锁正道行产品涉嫌“三无” 被枣庄监管部门立案查处

- 我为什么放弃银行理财转投小她产品怀抱

- 【云南部分农产品销售难追踪】补短板 奔蓝海