【海通策略】消费白马股何时有绝对收益或相对收益?

傻大方提示您本文标题是:《【海通策略】消费白马股何时有绝对收益或相对收益?》。来源是。

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

消费白马股绝对收益源于业绩增长,代表性公司如贵州茅台上市以来股价年化涨幅/净利年化涨幅为35.2%/31.0%,格力电器为25.9%/25.4%。相对收益多数出现在震荡市和熊市,因为盈利更稳定,基金持仓结构转向白马股。

重要提示:

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

核心结论:

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

①费白马股绝对收益源于业绩增长,代表性公司如贵州茅台上市以来股价年化涨幅/净利年化涨幅为35.2%/31.0%,格力电器为25.9%/25.4%。②相对收益多数出现在震荡市和熊市,因为盈利更稳定,基金持仓结构转向白马股。全面牛市阶段白马股通常跑输。③18年消费白马股盈利仍较优、估值和盈利匹配度不错,市场仍处在震荡市,基金持股比例较高但外资仍在买入,消费白马股仍是较好的配置选择。

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

消费白马股何时有绝对收益或相对收益? 【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

2017年消费白马股行情气势如虹,然而进入2018年后行情走势变得曲折,年初至今白酒涨5.9%,白电涨0.5%,食品跌-4.1%,而沪深300跌-3.0%,创业板指涨6.0%,投资者不禁担忧今年消费白马股能否取得绝对收益或相对收益。为此,我们从历史经验角度来分析这个问题。由于白酒、白电和食品流通市值占全部A股比重达到7.9%,整体占比不小,能较好地代表消费白马股,所以本文将从这三个行业角度来分析。

1.

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

绝对收益源于盈利增长【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

长期看消费白马股涨幅绝大部分源于盈利。

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

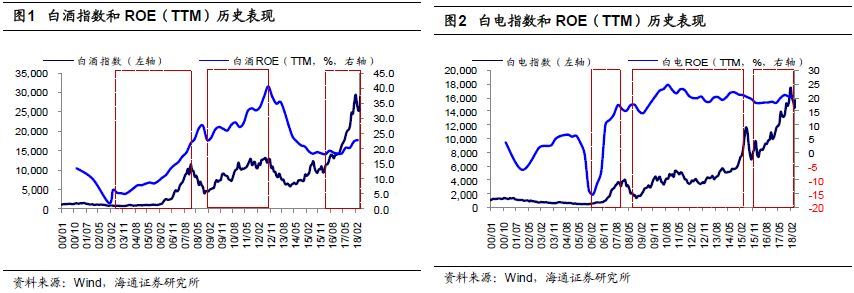

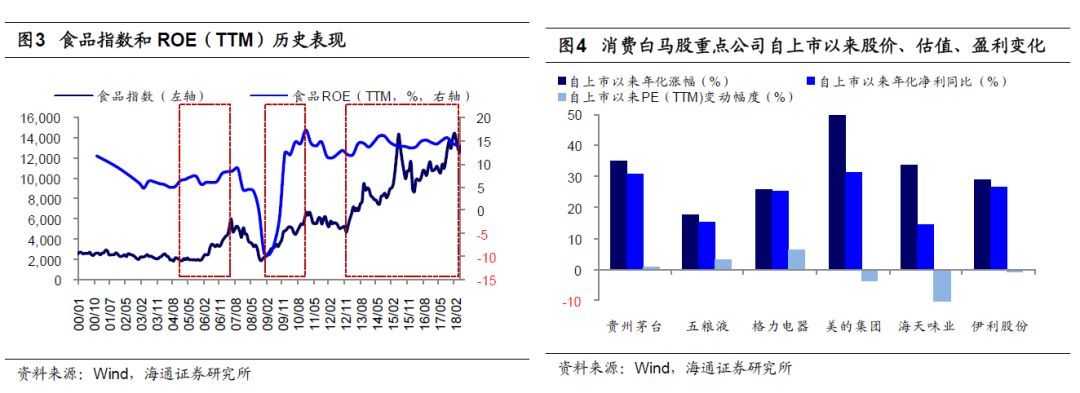

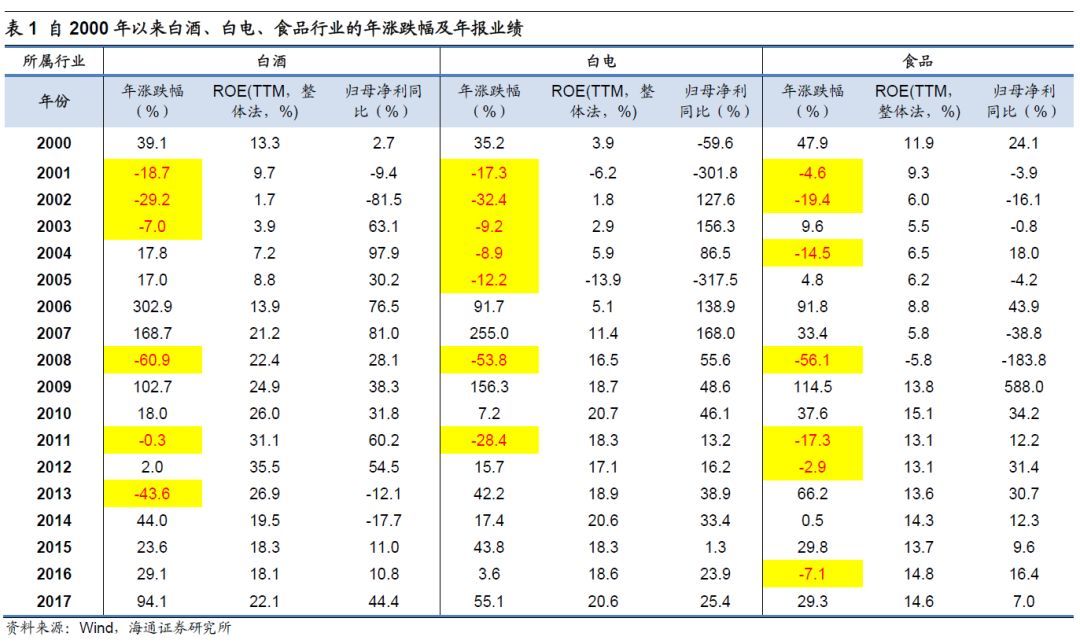

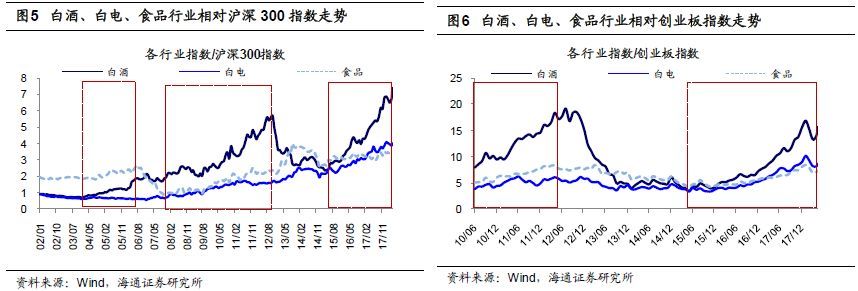

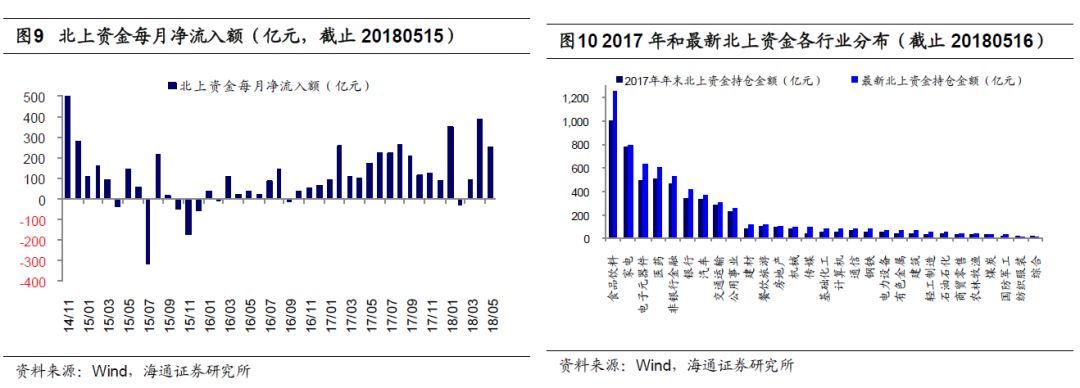

回顾2000年以来白酒、白电和食品行业的股价和业绩表现,可以发现这些行业的行情涨跌和盈利周期基本契合。在2003/10-2007/12期间白酒指数涨1453%,ROE(TTM,下同)从5.0%升至21.5%,归母净利累计同比从-9.9%升至81.0%。在2008/10-2012/07期间白酒指数涨226%,ROE从22.7%升至37.0%,归母净利累计同比从28.1%升至49.8%。自2016/02至今期间白酒指数涨200%,ROE从17.9%升至22.6%,归母净利累计同比从16.8%升至37.9%。在2006/03-2008/02期间白电指数涨521%,ROE从-15.2%升至16.0%,归母净利累计同比从-27.6%升至51.1%。在2008/10-2015/05期间白电指数涨703%,ROE从17.6%升至21.1%,归母净利累计同比从34.7%微降至22.1%。自2016/02至今白电指数涨108%,ROE从18.2%升至20.6%,归母净利累计同比从20.0%升至24.1%。在2005/01-2007/05期间食品指数涨216%,ROE从6.7%升至8.4%,归母净利累计同比从25.0%微降至24.3%。在2008/10-2011/11期间食品指数涨226%,ROE从-9.3%升至14.9%,归母净利累计同比从-183.8%升至-0.2%。在2016/02至今食品指数涨49%,ROE从13.8%升至14.1%,归母净利累计同比从8.3%升至22.5%。进一步地,我们分析各行业代表性龙头股价和业绩表现,发现这些个股股价涨跌幅度和盈利能力也基本契合。自上市以来贵州茅台股价年化涨幅/对应年化净利同比/年化PE(TTM,下同)变动幅度为35.2%/31.0%/0.7%,五粮液为17.7%/15.6%/3.1%,格力电器为25.9%/25.4%/6.6%,美的集团为49.7%/31.6%/-3.6%,海天味业为33.7%/14.4%/-10.1%,伊利股份为29.2%/26.9%/0.05%。可见,无论从行业还是个股角度看,长期以来业绩均是驱动消费白马股股价上涨的主因。

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

长期看消费白马股下跌多源于盈利增速下滑或行情反转进入熊市。

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

从具体年份看,白酒、白电和食品在2001、2002、2008、2011年全部未能斩获绝对正收益,其原因可以分为两类:一是消费白马股业绩下滑导致估值和盈利匹配度较差,如2001、2002年等,二是市场行情从牛市反转进入熊市,即使基本面没变差,大部分股票仍遭遇系统性下跌,如2008、2011年等。在2001/2002年白酒指数分别跌-19%/-29%,对应2000/2001/2002年ROE为13.3%/9.7%/1.7%,归母净利累计同比为2.7%/-9.4%/-81.5%。在2001/2002年白电指数分别跌-17%/-32%,对应2000/2001/2002年ROE为3.9%/-6.2%/1.8%,归母净利累计同比为-59.6%/-301.8%/-127.6%。在2001/2002年食品指数分别跌-5%/-19%,对应2000/2001/2002年ROE为11.9%/9.3%/6.0%,归母净利累计同比为24.1%/-3.9%/-16.1%。可见,消费白马股在这些年份业绩持续下滑,估值和盈利的匹配度变差。在2008年白酒指数跌-61%,对应2007年/2008年ROE为21.2%/22.4%,归母净利累计同比为81.0%/28.1%,在2011年白酒指数跌-0.3%,对应2010年/2011年ROE为26.0%/31.1%,归母净利累计同比为31.8%/60.2%。在2008年白电指数跌-54%,对应2007年/2008年ROE为11.4%/16.5%,归母净利累计同比为168.0%/55.6%,在2011年白电指数跌-28%,对应2010年/2011年ROE为20.7%/18.3%,归母净利累计同比为46.1%/13.2%。在2008年食品指数跌-56%,对应2007年/2008年ROE为5.8%/-5.8%,归母净利累计同比为-38.8%/-183.8%,2011年食品指数跌-17%,对应2010年/2011年ROE为15.1%/13.1%,归母净利累计同比为34.2%/12.2%。可见,消费白马股在这些年份业绩并非全面下滑,2008/2011年白酒PEG为0.8/0.4,白电为0.3/1.0,食品为-1.3/2.7,其中白酒和白电估值和盈利的匹配度甚至不错。然而,万得全A在2008、2011年分别跌-63%、-22%,在市场行情由牛转熊的背景下,即使业绩不错的消费白马股也难获得绝对正收益。荀玉根|李影|白马股|收益|海通|策略---傻大方小编总结的关键词

荀玉根|李影|白马股|收益|海通|策略---傻大方小编总结的关键词

荀玉根|李影|白马股|收益|海通|策略---傻大方小编总结的关键词

2.

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

相对收益源于市场环境和机构配置【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

消费白马股相对收益持续时间长,行情多处于熊市或震荡市。

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

为衡量消费白马股相对价值股的超额收益,我们选取沪深300为基准,以白酒、白电和食品指数/沪深300指数为参考指标,可发现自2002年以来消费白马股有三轮显著的相对收益行情。第一轮相对收益行情(2004/01-2006/07):行情持续31个月,期间白酒涨幅为187%,白电为4%,食品为46%,而白酒相对沪深300的超额收益为186个百分点,白电为3个百分点,食品为46个百分点。第二轮相对收益行情(2007/09-2012/10):行情持续62个月,期间白酒涨幅为40%,家电为0%,食品为2%,而白酒相对沪深300超额收益为100个百分点,家电为59个百分点,食品为62个百分点。第三轮相对收益行情(2015/04至今):行情持续38个月,期间白酒涨幅为209%,家电为81%,食品为22%,而白酒相对沪深300超额收益为212个百分点,家电为85个百分点,食品为25个百分点。为衡量消费白马股相对成长股的超额收益,我们选取创业板指为基准,以白酒、白电和食品指数/创业板指数为参考指标,可发现自2010年以来消费白马股有两轮显著的相对收益行情。第一轮相对收益行情(2010/06-2012/03):行情持续22个月,期间白酒涨幅为56%,白电为13%,食品为23%,而白酒相对创业板指的超额收益为83个百分点,白电为40个百分点,食品为49个百分点。第二轮相对收益行情(2015/06至今):行情持续36个月,期间白酒涨跌幅为151%,白电为34%,食品为-8%,而白酒相对创业板指的超额收益为199个百分点,白电为82个百分点,食品为40个百分点。可见,无论选取基准是成长股还是价值股,消费白马股相对收益行情区间基本一致,而且相对收益行情持续时间较长。另外,消费白马股相对收益行情的出现还与当时市场环境有关。回顾1990年12月上交所成立以来,A股经历了六轮牛熊震荡周期。六轮牛市分别为1990/12-1993/2、1996/1-1997/5、1999/5-2001/6、2005/6-2007/10、2008/10-2009/8、2014/7-2015/6,六轮熊市分别为1993/2-1994/7、2001/6-2002/1、2004/9-2005/6、2007/10/-2008/10、2011/4-2012/1、2015/6-2016/1,六轮震荡市分别为1994/7-1996/1、1997/5-1999/5、2002/1-2004/9、2009/8-2011/4、2012/1-2014/7、2016/01至今。可见,消费白马股相对收益行情多处在熊市或震荡市中,进入牛市后,消费白马股更难获取相对收益,而弹性更大的品种往往表现更佳,如2005-07年的地产链,2013-15年的TMT等。

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

消费白马股相对收益源于业绩稳定和机构持仓逐步集中。

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

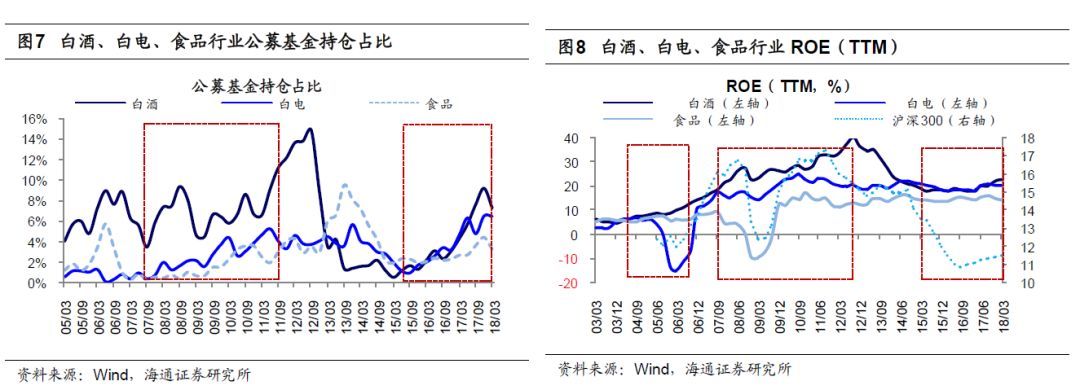

回顾2002年以来消费白马股的三轮相对收益行情,我们认为在初期消费白马股基本面向好是行情的动因,在中后期机构持仓逐步集中促使行情更持久。在此我们依然以沪深300作为基准,以白酒、白电和食品指数/沪深300指数为参考指标。从业绩角度看,在相对收益行情期间消费白马股业绩基本保持稳健增长。在第一轮相对收益行情(2004/01-2006/07)期间,白酒ROE(TTM,下同)从2004Q1的5.6%最高升至2006Q3的13.0%,白电从2004Q1的6.1%最高升至2004Q3的6.7%,食品从2004Q1的5.6%最高升至2005Q3的7.4%。在第二轮相对收益行情(2007/09-2012/10)中,白酒ROE从2007Q3的18.6%最高升至2012Q3的40.4%,白电从2007Q3的17.5%最高升至2010Q3的24.8%,食品从2007Q3的9.1%最高升至2010Q4的17.5%,而沪深300从2007Q3的16.1%最低降至2009Q1的12.4%,然后逐步回升至2012Q3的15.5%。在第三轮相对收益行情(2015/04至今)中,白酒ROE从2015Q2的18.1%最高升至2018Q1的22.6%,家电从2015Q2的20.4%最高升至2017Q3的21.1%,食品从2015Q2的14.0%最高升至2016Q3的15.3%,而沪深300从2015Q2的13.5%最低降至2016Q3的10.8%,然后逐步回升至2018Q1的11.5%。从机构配置角度看,随着消费白马股的相对收益逐渐显现,这将吸引以公募基金为代表的相对收益投资者的持仓进一步向消费白马股集中。在第二轮相对收益行情(2007/09-2012/10)中,三大行业持仓占比从2007Q3的4.1%升至2012Q3的22.2%,持仓占比提高了18.1%个百分点,其中白酒持仓占比从3.5%升至14.9%,白电从0.3%升至3.7%,食品从0.3%升至3.6%(以公募基金重仓股为样本,下同)。在第三轮相对收益行情(2015/04至今)中,三大行业持仓占比从2015Q2的4.6%升至2018Q1的17.1%,持仓占比提高了12.5个百分点,其中白酒从1.2%升至7.3%,白电从1.1%升至6.5%,食品从2.4%升至3.3%。荀玉根|李影|白马股|收益|海通|策略---傻大方小编总结的关键词

荀玉根|李影|白马股|收益|海通|策略---傻大方小编总结的关键词

3.

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

今年消费白马股仍是不错的选择【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

当前消费白马股估值和盈利匹配度较不错。

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

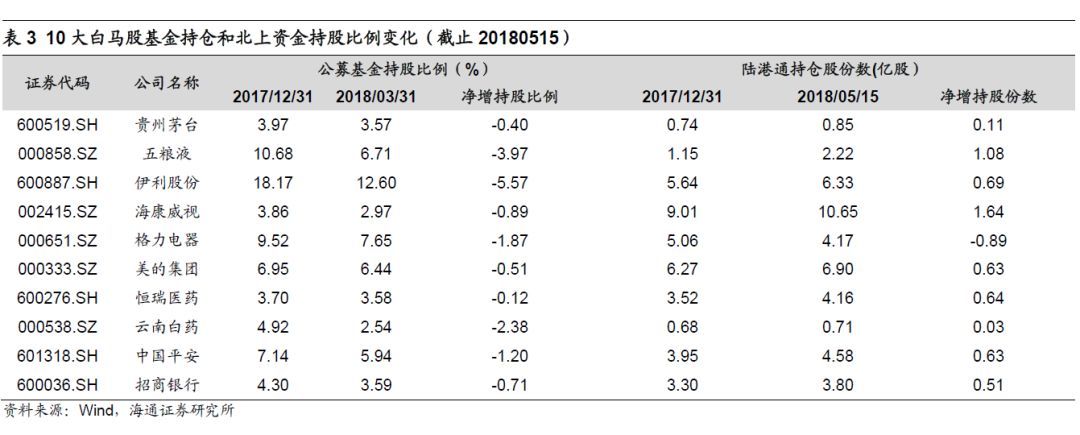

过去两年消费白马股行情气势如虹,然而年初以来行情颇为曲折,很多人开始担心今年白马股将较难获得绝对收益和相对收益,那么未来到底将如何演绎呢?我们先从基本面和估值的角度来分析。18Q1/2017年白酒归母净利累计同比为37.9%/44.4%,对应ROE(TTM,下同)为22.6%/22.1%,结合历史一季度净利润占比和行业分析师预测,推算18年净利同比为28%,对应ROE为22%。目前白酒PE(TTM,整体法,下同)为30.0倍,处于2005年以来估值从低到高的49.2%分位,估值处在历史中等偏低位置。结合2018年预测盈利和最新估值,推算2018年白酒PEG为1.1。从行业龙头看,当前贵州茅台PE为31倍,历史上估值在30~35倍区间对应未来一年正收益的概率为78%,当前五粮液PE为28倍,历史上估值在25~30倍区间对应未来一年正收益的概率为62%。18Q1/2017年白电归母净利累计同比为23.9%/25.4%,对应ROE为20.6%/20.6%,推算18年净利同比为20%,对应ROE为20%。目前白电PE为18.8倍,处于2005年以来估值从低到高的47.6%分位,估值处在历史中等偏低位置。结合2018年预测盈利和最新估值,推算2018年白电PEG为1.0。从行业龙头看,当前格力电器PE为12倍,历史上估值在10~15倍区间对应未来一年正收益的概率为89%,当前美的集团PE为20倍,历史上估值在15~20倍区间对应未来一年正收益的概率为100%。18Q1/2017年食品归母净利累计同比为22.5%/7.0%,对应ROE为14.1%/14.6%,推算18年净利同比为15%,对应ROE为15%。目前食品PE为34.3倍,处于2005年以来估值从低到高的36.5%分位,估值处在历史中等偏低位置。结合2018年预测盈利和最新估值,推算2018年食品PEG为2.3。从行业龙头看,当前伊利股份PE为26倍,历史上估值在25~30倍区间对应未来一年正收益的概率为60%,当前海天味业PE为52倍,历史上估值在40倍以上区间对应未来一年正收益的概率为10%。可见,当前代表性消费白马股业绩保持稳健增长,估值和盈利匹配度不错。当前市场仍定性为震荡市,配置上公募调低持仓比例,但北上资金仍持续买入。

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

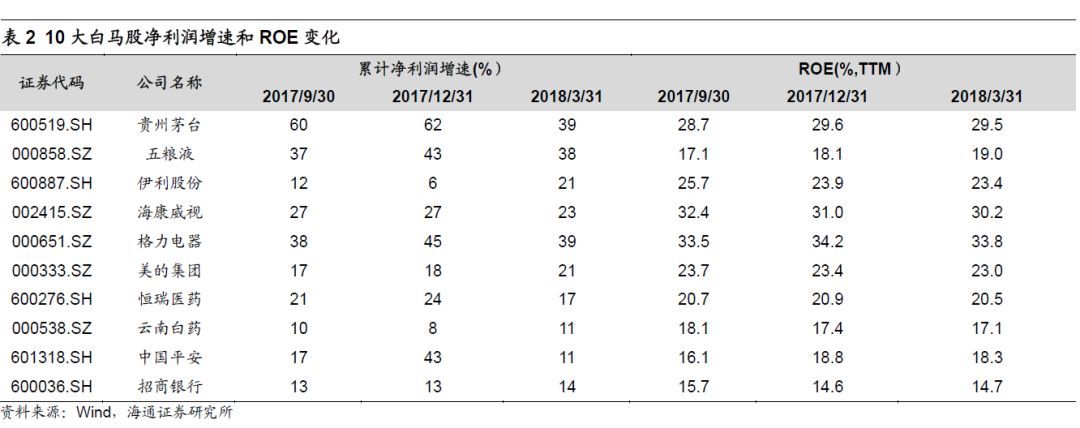

过去我们多篇报告反复分析过,自2016年1月底上证综指2638点以来,熊市已经结束,市场步入类似春天的震荡市,行情特征表现为股指小涨、资金平衡、个股分化,目前这个大格局未变。在这样的行情下,业绩稳健增长的消费白马股往往表现较好。另外,从机构配置上看,现在与以往有所不同,以前外资占比不高,但随着沪股通深股通开通,北上资金持续流入,外资已经成为重要的边际增量资金。所以,为分析消费白马股的机构配置,我们需从公募基金和外资两个角度出发。从公募基金重仓股的行业分布看,我们测算18Q1/17Q4白酒持仓占比为7.32%/9.24%,白电为6.47%/6.50%,食品为3.29%/4.44%,公募基金普遍调低消费白马股的持仓比例。从个股的投资者结构看,2018Q1/2017Q4贵州茅台的基金持股比例为3.6%/4.0%,五粮液为6.7%/10.7%,伊利股份为12.6%/18.2%,海康威视为3.0%/3.9%,格力电器为7.7%/9.5%,美的集团为6.4%/7.0%,恒瑞医药为3.6%/3.7%,云南白药为2.5%/4.9%,中国平安为5.9%/7.1%,招商银行为3.6%/4.3%,基金普遍调低消费白马股的持股比例。从陆港通数据看,最近北上资金正持续流入,今年以来已净流入1096亿元,主要分布在食品饮料、家电和电子元器件等消费类行业。从陆股通北上资金持股占比看,当前/2017年末贵州茅台被北上资金所持的股份数为0.8/0.7亿股,五粮液为2.2/1.1亿股,伊利股份为6.3/5.6亿股,海康威视为10.7/9.0亿股,格力电器为4.2/5.1亿股,美的集团为6.9/6.3亿股,恒瑞医药为4.2/3.5亿股,云南白药为0.71/0.68亿股,中国平安为4.6/3.9亿股,招商银行为3.8/3.3亿股。可见,虽然基金普遍调低消费白马股的持仓比例,但北上资金基本仍在继续净买入。展望未来,A股国际化趋势还将继续,2018年6月A股将正式纳入MSCI指数,参考台湾、韩国股市国际化的经验,在入摩后的7-8年里外资持股比例分别提高了16、10个百分点,而目前A股外资持股比例约为3%,未来外资规模将继续扩张,消费白马股的配置需求仍旺盛。

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

综上所述,目前消费白马股基本面并未变差,估值和盈利匹配度仍不错。虽然公募基金调低消费白马股的仓位,但是以外资为代表的边际增量资金仍在持续买入消费白马股。所以,我们认为2018年消费白马股仍是不错的选择。但是,2017年白酒指数涨94%,白电指数涨55%,食品指数涨29%,而万得全A涨5%, 无论从绝对收益还是相对收益看,2017年消费白马股均超历史平均水平。所以,我们认为2018年消费白马股的收益率大概率低于2017年。

荀玉根|李影|白马股|收益|海通|策略---傻大方小编总结的关键词

荀玉根|李影|白马股|收益|海通|策略---傻大方小编总结的关键词

荀玉根|李影|白马股|收益|海通|策略---傻大方小编总结的关键词

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

附录:相关报告(点击标题可链接到报告原文)

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

1、《A股震荡区间向上进阶-20180520》

2、《创业板估值到底贵不贵?-20180508》

3、《转机初现-20180501》

4、《A股到了抗拒恐惧的阶段-20180422》

5、《进入4月风格决断期--再论18年与13年的相似-20180401》

6、《A股每年都要经历的那些事儿-20180320》

7、《18年的成长更像13年而非15年-20180307》

8、《理性看待11连阳-20180114》

9、《价值龙头携手成长龙头:论2018年市场风格-20171219》

10、《先进制造业:大国强盛利器 --新时代新产业系列(1)-20171106》

11、《新兴消费:满足美好生活需要 --新时代新产业系列(2)-20171114》

12、《如何扑捉现在的成长、未来的蓝筹 --新时代新产业系列(3)-20180412》

法律声明 【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

本公众订阅号(微信号:股市荀策)为海通证券研究所策略行业运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如预引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

其它机构或个人在微信平台以海通证券研究所策略行业名义注册的、或含有“海通证券研究所策略团队或小组”及相关信息的其它订阅号均不是海通证券研究所策略行业官方订阅号。

投稿方式

【海通策略】消费白马股何时有绝对收益或相对收益?。荀玉根|李影|白马股|收益|海通|策略---

:请将个人简介以及代表作品发送至 zhuanlan@wallstreetcn.com ,并附上电话和微信以便做进一步沟通,在主题中标明: 申请入驻见闻专栏 + 投稿人名字- 六月(第三周)策略:七把“飞刀”,你接不接?

- 国金策略:A股几乎“无股不押” 个股股票质押风险值得警惕

- 6.7原油分析,黄金分析;原油黄金策略分析建议

- 大签门香串串成创业投资的不二之选,消费升级下吃货也好讲情怀

- 高房价让你不敢消费,不敢娱乐,不敢旅游,生病都不敢看

- “买全球”趋向理性消费 “卖全球”还需抱团出海

- 逾七成MSCI成份股被机构看好 消费类行业最受青睐

- 补贴越来越少,新能源汽车未来靠什么赢得消费者?

- 叶檀受邀外联出国 赴约重庆论新政下的全球房产投资策略

- 【今日推荐】司库策略谈第49期:应对流动性新规的资负策略