需求侧仍存在下行压力2018年4月宏观经济数据综述

傻大方提示您本文标题是:《需求侧仍存在下行压力2018年4月宏观经济数据综述》。来源是。

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

证券研究报告

李超执业证书编号:S0570516060002

作者:华泰证券宏观研究

内容摘要

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

需求侧仍存在下行压力,扩内需先导将是消费升级和高端制造业

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

我们认为今年GDP增速快速回落的可能性较低,但受利率中枢高于去年同期、实体经济融资成本较高等因素影响,1-4月份基建、制造业投资增速仍低于去年同期,需求层面未来仍有下行压力。中央政治局会议提出要扩大内需,体现了政策的前瞻性,我们认为扩内需的先导将是刺激居民消费升级、以及支持高新制造业发展。我们认为货币政策很可能已从稳健中性转向稳健灵活适度,央行持续大幅紧缩的可能性明显在降低。人民银行在4月25号进行了定向降准,符合我们对于央行货币政策转向的趋势判断,我们判断未来如果经济数据下行压力继续体现,三季度可能再次进行定向降准。

4月调查失业率回落符合我们预期,就业形势稳定向好

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

4月,全国城镇调查失业率为4.9%,比上月下降0.2个百分点,比上年同月下降0.1个百分点。31个大城市城镇调查失业率为4.7%,比上月下降0.2个百分点,比上年同月下降0.2个百分点,符合我们上月“预计二季度大概率有所改善”的判断。我们一直强调3月失业率走高与春节较晚、地产企业开工较晚带来的农民工失业增加有关,存在一定季节性,4月数据如期回落体现我国就业形势仍总体稳定,预计居民收入稳定增长基础扎实。滤除年内月间波动可能带来的政策扰动,我们认为5.5%的年度目标实现难度不大。

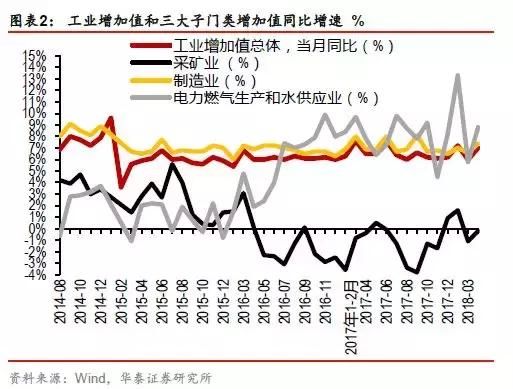

4月工业增加值当月同比+7%

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

4月工业增加值当月同比+7%,制造业增加值同比+7.4%仍然维持稳定增长,电力燃气水生产供应业当月同比+8.8%、发电量当月同比+6.9%均较前值反弹。我们认为今年的工业增加值数据大概率不会再出现去年的“季末跳点”现象,目前工业增加值结构当中,电气机械、计算机电子、通用/专用设备制造业维持较高增速,我们认为在全球经济维持弱复苏、国内加大扩内需力度的背景下,可能会对工业增加值当中的制造业生产端形成一定的拉动,未来工业增加中枢可能是稳中微降的局面。

4月社零同比增速走低,正逐步验证我们全年“前低后高”的判断

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

4月社零名义同比增速为9.4%,前值10.1%,实际同比增速7.9%,前值8.6%,均回落明显。名义增速较低主因CPI回落及粮油食品、服装鞋帽等生活必需品的拖累。汽车消费增速持平前值3.5%,符合我们预判;家电、家具等地产后周期消费增速分别下行8.7和2.8个百分点至6.7%和8.1%,我们坚持地产后周期产品消费目前处于下行通道的判断。4月数据正逐步验证我们对全年消费“前低后高”的判断,我们对消费不悲观,预计景气度将在下半年逐步回升。

1-4月固定资产投资累计同比增速+7%

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

1-4月固定资产投资累计同比增速+7%,制造业投资累计同比+4.8%较前值反弹1个百分点、基建投资累计同比+12.4%较前值回落0.6个百分点。政治局会议前瞻提出要扩大内需,我们认为高端制造业领域可能是重要的先导方向。1-4月高技术制造业投资累计同比+7.9%,增速明显高于整体制造业投资。综合考虑利率处于高位、金融去杠杆对表外融资途径形成约束等因素,我们认为短期内基建投资难以出现大幅反弹,不会成为扩内需的主要方向。

1-4月地产投资增速10.3%,平缓回落

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

1-4月累计房地产开发投资增速为10.3%,与一季度相比回落0.1个百分点。支撑地产投资的两大效应仍在显现,一是去年三季度开始土地出让量价齐升,滞后1-2个季度计入房地产开发投资;二是政策性住房建设,央行一季度货币政策执行报告披露,保障房贷款继续快速增长。商品房销售面积和新开工面积继续下滑,分别比1-3月下降2.3和2.4个百分点。我们认为地产投资的内生动力不足,融资约束制约较大。在国家扩内需与调结构结合的政策背景下,未来政策性住房建设可能持续发力,全年地产投资增速不会回落太快。

风险提示:受央行可能加息、金融去杠杆等因素影响,经济走势弱于预期。

货币政策转向灵活适度,扩内需先导将是刺激消费升级和支持高新制造业

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

我们认为,受消费稳健增长、政策扶持新经济发展、地产投资表现不弱等逻辑支撑,同时从增长结构来看,大中型企业、国有企业的生产和盈利表现相对较强,未来GDP增速快速回落的可能性较低。但受利率中枢高于去年同期、实体经济融资成本较高等因素影响,1-4月份基建、制造业投资增速仍低于去年同期,需求层面未来仍有下行压力。

中央政治局会议提出要扩大内需,体现了政策的前瞻性,我们认为扩内需的先导将是刺激居民消费升级、以及支持高新制造业发展。未来包括医药制造、计算机电子、航空航天、医疗设备仪器制造等在内的高端制造业有望得到更大力度的政策支持,一定程度上对冲传统制造业的下行压力;关于刺激居民消费升级,我们认为汽车消费和房地产后产业链相关消费都可能出台刺激政策,预计当前汽车消费升级重点将围绕新能源汽车和农村地区汽车保有量的提升,而在地产政策短期难以放松的前提下,提高地产后周期消费质量是拉动地产后周期相关消费升级的主要方式。

我们认为货币政策很可能已从稳健中性转向稳健灵活适度,央行持续大幅紧缩的可能性明显在降低。人民银行在4月25号进行了定向降准,符合我们对于央行货币政策转向的趋势判断,我们判断未来如果经济数据下行压力继续体现,还可能在三季度再次进行定向降准;对于由融资收缩导致对经济负向冲击的担忧,是货币政策最应该关注的边际变化,这一变化导致了利率倒U型已出现右侧向下拐点。我们维持2017年11月年度策略报告的观点,2018年全年10年期国债收益率中枢3.75%,顶部4.0%,底部3.5%。

我们认为利率下行可能是市场风格切换的信号,在利率下行的环境下,我们更看好成长股龙头的相对表现,看好国家加大长周期资本投入的军工、半导体、5G、航天航空等高新制造业领域。

4月调查失业率回落符合我们预期,就业形势稳定向好

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

4月,全国城镇调查失业率为4.9%,比上月下降0.2个百分点,比上年同月下降0.1个百分点。31个大城市城镇调查失业率为4.7%,比上月下降0.2个百分点,比上年同月下降0.2个百分点,符合我们上月“预计二季度大概率有所改善”的判断。我们一直强调3月失业率走高与春节较晚、春节与两会临近使得地产企业开工较晚带来的农民工失业增加有关,存在一定季节性,4月数据如期回落体现我国就业形势仍总体稳定,预计居民收入稳定增长基础扎实。预计今年年中和春节前后失业率将出现环比上行,时段过后将有所回落,5.5%的年度目标值主要目的是对标主要发展中国家失业率的平均水平,以及滤除年内月间波动可能带来的政策扰动,我们认为5.5%的年度目标实现难度不大。

宏观经济|压力|需求|综述|数据---傻大方小编总结的关键词

宏观经济|压力|需求|综述|数据---傻大方小编总结的关键词

4月工业增加值当月同比+7%

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

4月工业增加值当月同比+7%(前值+6%),增速的反弹与我们预期一致。工业增加值结构当中,制造业增加值增速同比+7.4%仍然维持稳定增长,电力燃气水生产供应业增加值当月同比+8.8%、发电量当月同比+6.9%均较前值反弹,与六大集团耗煤量当月较强的表现相对应。1-4月工业增加值累计同比+6.9%略强于去年同期。

考虑今年端午节假期在6月中下旬,而去年在5月底-6月初,因而今年6月(季末月份)的工作天数可能略少于去年同期,我们认为今年的工业增加值数据大概率不会再出现去年的“季末跳点”(即季末月份增速跳升)的现象。目前工业增加值结构当中,电气机械、计算机电子、通用/专用设备制造业维持较高增速,我们认为在全球经济维持弱复苏、国内加大扩内需力度的背景下,可能会对工业增加值当中的制造业生产端形成一定的拉动,未来工业增加值中枢可能是稳中微降的局面。

宏观经济|压力|需求|综述|数据---傻大方小编总结的关键词

宏观经济|压力|需求|综述|数据---傻大方小编总结的关键词

4月社会消费品零售总额同比增速走低,正逐步验证我们全年“前低后高”的判断

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

4月社零名义同比增速为9.4%,前值10.1%,实际同比增速7.9%,前值8.6%,均回落明显。4月社零名义增速较低主因CPI回落及生活必需品的拖累,粮油食品、服装鞋帽类商品均面临去年的较高基数,同时,生活必需品消费受一季度收入水平回落的影响更为显著,在CPI篮子构成中占比最大,也反映出CPI回落的影响;化妆品类和金银珠宝类分别较前值下行7.6和14.5个百分点至15.1%和5.9%;汽车消费增速持平前值3.5%,符合我们预判;石油及制品类消费增速随油价上行有所回升,符合预期;家电、家具等地产后周期消费增速分别下行8.7和2.8个百分点至6.7%和8.1%,我们坚持地产后周期产品消费目前处于下行通道的判断。4月数据正逐步验证我们对全年消费“前低后高”的判断,我们对消费不悲观,预计景气度将在下半年逐步回升。

社零实际同比增速4月同样出现较大幅度的下行,我们认为剔除物价因素的影响,生活必需品类,如粮油食品、纺织服装消费增速回落是4月数据走低的主因,而此类商品消费增速与居民可支配收入直接相关。今年一季度全国居民人均可支配收入实际同比增速6.6%,相比前值下行0.7个百分点,并降至GDP实际同比增速之下,这对相关产品消费构成负面冲击。但是我们认为,在就业形势稳定向好、企业盈利二季度或有反弹的情况下,收入水平缺乏持续下行的基础,我们认为生活必需品类消费仍有支撑。

宏观经济|压力|需求|综述|数据---傻大方小编总结的关键词

宏观经济|压力|需求|综述|数据---傻大方小编总结的关键词

1-4月固定资产投资累计同比增速+7%

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

1-4月固定资产投资累计同比增速+7%,较前值继续回落0.5个百分点;制造业投资累计同比+4.8%较前值反弹1个百分点、基建投资(统计局口径)累计同比+12.4%较前值回落0.6个百分点,地产投资累计同比+10.3%基本持平前值。

就2018全年而言,我们认为在广谱制造业领域暂时没有出现明显的周期性扩张因素,传统制造业投资仍存在一定的内生下行压力。我们认为今年PPI中枢将较去年有较大幅度回落,工业企业盈利增速可能低于去年,去年全年支撑制造业投资反弹的盈利改善逻辑弱化;而且今年利率中枢高于去年同期、实体经济融资成本较高,限制了工业企业扩大投资。在经济需求侧动能有一定下行压力的情况下,政治局会议前瞻提出要扩大内需,我们认为高端制造业领域可能是重要的先导方向。

国家统计局对制造业当中的高技术产业的定义是:国民经济行业中 R&D 投入强度(即 R&D 经费支出占主营业务收入的比重)相对较高的制造业行业,根据统计局的官方表述,2014-2017年高技术制造业(统计局口径)占制造业投资的比重分别为10.6%、11.1%、12.1%和13.5%,今年一季度该比重进一步提高至17.8%;1-4月高技术制造业投资累计同比增速+7.9%,增速明显高于整体制造业投资。我们比较看好高端医疗、半导体(芯片)、军工、航空航天等高端制造相关行业投资继续较高速度增长,在扩大内需当中发挥重要作用。

1-4月基建投资增速为+12.4%,公共设施管理业投资增速继续较快回落。我们判断短期内基建投资不会成为扩内需的主要方向,基建只可能是高端制造业和消费无法对冲经济下行压力时的中期选择。考虑到利率处于高位、金融去杠杆对表外融资途径形成约束等因素,基建投资短期难以出现大幅反弹。

宏观经济|压力|需求|综述|数据---傻大方小编总结的关键词

宏观经济|压力|需求|综述|数据---傻大方小编总结的关键词

地产投资增速10.3%,平缓回落

需求侧仍存在下行压力2018年4月宏观经济数据综述。宏观经济|压力|需求|综述|数据---

1-4月累计房地产开发投资增速为10.3%,与一季度相比回落0.1个百分点。支撑地产投资的两大效应仍在显现,一是去年三季度开始土地出让量价齐升,滞后1-2个季度计入房地产开发投资,与此较为同步的指标是土地出让收入,1-4月增速为40.7%;二是政策性住房建设,央行一季度货币政策执行报告披露,保障房贷款继续快速增长。截至 3 月末,全国保障性住房开发贷款余额为3.8 万亿元,同比增长 37.9%,增速较上年末高 5.3 个百分点;第一季度新增 4478.9 亿元,占同期房产开发贷款增量的64.7%,占比较上年全年提高2.9 个百分点。商品房销售面积和新开工面积继续下滑,分别为1.3%和7.3%,比1-3月下降2.3和2.4个百分点。我们认为地产投资的内生动力不足,融资约束制约较大,1-4月到位资金增速为2.1%,增速比1-3月份回落1个百分点。在国家扩内需与调结构结合的政策背景下,未来政策性住房建设可能持续发力,我们预计全年地产投资增速不会回落太快,全年增速达到6%左右的水平。

宏观经济|压力|需求|综述|数据---傻大方小编总结的关键词

宏观经济|压力|需求|综述|数据---傻大方小编总结的关键词

宏观经济|压力|需求|综述|数据---傻大方小编总结的关键词

风险提示:受央行可能加息、金融去杠杆影响实体经济融资、利率处于高位提高实体融资成本等因素的影响,经济走势弱于预期。

免责声明

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:91320000704041011J。

宏观经济|压力|需求|综述|数据---傻大方小编总结的关键词

- 中央环保督察组:南昌市存在表面整改、虚假整改问题

- 6只独角兽基金已快速获批发行 可能存在的风险一定要看!

- “抢人大战”后实探北辰楼市 热度隐升刚需需求旺盛

- 设备需求释放 工程机械销量增长 6股享大餐

- 远古巨人的秘密,他们真的存在于地球上,但却不是地球人

- 自然界存在一种未知的基本力量 新发现将改变人类对宇宙的概念

- 告官不见官、出庭不出声大量存在 法规落实任重道远

- 品友互动黄晓南:决策是验证一个人工智是否存在的前提之一 | 201

- 新一线城市满足你所有需求,我的家沈阳 未来有无限发展空间!

- 宇宙形成是上帝创造,或许存在智能机器文明