罗伟广持股遭司法冻结 市场风变了还是他选错了路?

傻大方提示您本文标题是:《罗伟广持股遭司法冻结 市场风变了还是他选错了路?》。来源是。

罗伟广持股遭司法冻结 市场风变了还是他选错了路?。冻结|司法|市场|金刚玻璃|持股|罗伟广---

曾经赫赫有名的新价值掌门人、私募明星罗伟广也出“债务状况”了!

5月11日晚间,金刚玻璃(300093,诊股)披露,公司实际控制人罗伟广所持公司股份被司法冻结和轮候冻结。

公告称,罗伟广所持有的公司股份被司法冻结系其个人债务纠纷所致,与公司无关,但其冻结股份若被司法处置,可能导致公司实际控制权发生变更。

冻结|司法|市场|金刚玻璃|持股|罗伟广---傻大方小编总结的关键词

据披露,截至目前,罗伟广持有金刚玻璃2428.71万股,占公司总股本的11.24%,其股份被司法冻结后处于冻结状态的股份数为2128.71万股,占其持有公司股份总数的87.65%。按最新收盘价算,涉及市值约1.9亿元。

曾经被万众追捧的投资明星,一朝却被讨债者诉诸法庭,罗伟广和他的新价值,近年来究竟遭遇了什么?

去年下半年,罗伟广还对媒体说,目前是价值投资者的春天,这个趋势起码可以持续三五年,投资者一定要转变思路,不能犯根本性的方向错误。

罗伟广犯的是方向性错误吗?

“对不起,二级市场不买单了!”

尽管有多方面的原因,但在金刚玻璃重组一事上的折戟,无疑是罗伟广近年来遇到的最大挫折。

简单回顾,2015年下半年至2016年年初,罗伟广耗资超过5亿元受让金刚玻璃11.24%的股份,成为第一大股东和实际控制人。期间,金刚玻璃发布重组方案,拟收购OMG100%的股权,罗伟广是标的资产的主要股东之一。

这是一个典型的“一、二级市场联动”案例。在一次公开演讲中,罗伟广甚至毫不避讳地说出了其间的逻辑,那就是“一级市场请客、二级市场买单”。坦白说,这种打法市场上确有成功操作的案例,但如此明目张胆地讲出来,罗伟广应是第一人。

罗伟广和OMG也确实是这种逻辑的践行者。

据披露,OMG2013年才成立,但从2015年8月罗伟广入股到11月重组预案出台,三个多月时间估值从不到1亿元涨到30亿元。更多详情见上证报2015年12月8日《拟购标的估值1年暴涨30倍金刚玻璃重组玩转业绩对赌》的报道。

如此玩法最终未能获得监管部门的认可。2016年8月,证监会重组委否决了该次交易,原因是“标的公司盈利预测可实现性及评估参数预测合理性披露不充分”。此后,金刚玻璃曾尝试修改方案,但最终于今年3月宣布撤回申请文件,正式终止了此次重组。

重组失败也让罗伟广损失惨重。

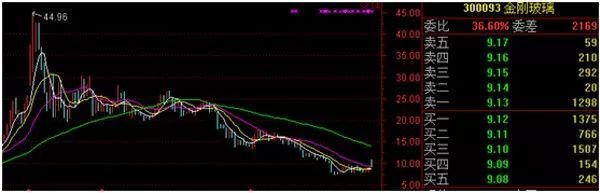

简单推算,罗伟广买入金刚玻璃的成本在20元上方,目前公司股价9.13元,亏损超过50%,损失在3亿元左右。今年2月,金刚玻璃曾披露罗伟广质押的公司股份已低于警戒线,此后罗伟广通过提前还款的方式解除了平仓风险。

冻结|司法|市场|金刚玻璃|持股|罗伟广---傻大方小编总结的关键词

金刚玻璃股价走势图,周线图

除了金刚玻璃之外,罗伟广和他的新价值投资还曾举牌了天兴仪表、科恒股份(300340,诊股)、大东海A(000613,诊股)、科斯伍德(300192,诊股)等公司,并现身在金宇车城、天广消防等多家公司的前十大股东榜中。

罗伟广也曾回应,举牌是希望合理合法帮助公司重组,使公司做得更好,思路一如其此前讲的“一二级联动”。

然而,监管环境的变化让这条路已很难走通。2016年6月,被市场称为“最严借壳新规”征求意见稿发布,随着监管趋严并购重组大幅降温,两级市场的联动也就此成为故事。

“一级市场请客,二级市场买单,这是一个相当漂亮的故事,一旦做成了,收益肯定高,但风险在于,这个事有可能做不成。”有市场人士评价,罗伟广自认为找到了一条赚钱的路,但没有注意到监管等外界环境的变化,“对不起,二级市场不是用来买单的!”

“很遗憾,市场风格变了!”

作为曾经在二级市场被“封神”的人物之一,罗伟广的投资能力一度受到广泛的追捧。

名牌大学经济学毕业、学生时代即投身市场、知名券商工作多年且业绩不俗战绩,罗伟广的招牌足够亮。

2009年,罗伟广旗下的新价值2期当年盈利190%,他也凭此登上了私募冠军的宝座。2010年,在登上私募冠军的次年,他旗下新价值的规模爆发式增长。

然而,和其他“股神”一样,罗伟广的神奇也是昙花一现。

2011年和2012年,随着市场的调整,罗伟广旗下基金产品的净值也是大幅下滑,甚至出现“崩溃”。

最严重的时候,信托公司对客户发出邮件,建议客户赎回新价值的产品。罗伟广事后曾辩解,自己当时做的唯一事情,就是卖股票。

有接近罗伟广的市场人士介绍,罗的投资逻辑相对独特,也相对激进,“不激进的话,他能做到4年度冠军?”

据了解,罗伟广热衷于挖掘成长股。有一次在接受媒体采访时,罗伟广就公开表示,自己是做成长股小市值的,对于茅台等市场公认的价值类股票,他直言“我宁愿在看好的股票里长期守株待兔,也不要买一些大蓝筹,这不是我的风格。”

遗憾的是,过去两年的A股市场,显然也不适合罗氏风格。

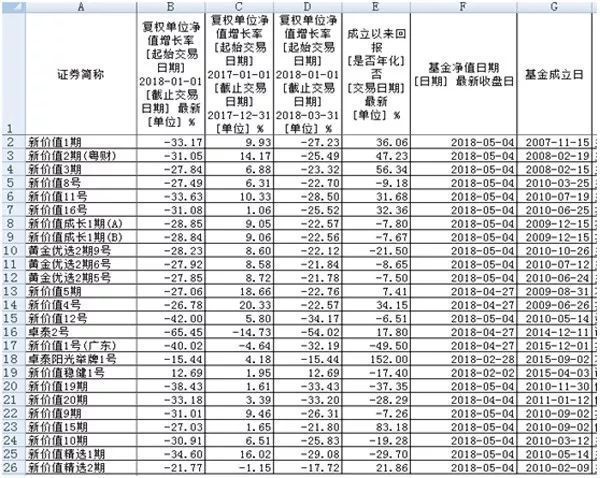

罗伟广旗下产品的业绩也普遍不佳。据上证报资讯统计,罗伟广旗下的25只产品,2017年度虽然多数实现了盈利,但净值增长普遍不多,盈利最好的产品净值增长了20.33%,也有个别产品亏损超过10%。今年以来的情况更是糟糕,25只产品仅有一只实现盈利,有24只产品的净值出现下滑,且下滑幅度普遍在30%左右。

另据查询,新价值目前在上市公司股东榜中也罕有露脸。

据上证报资讯查询,至今年一季度末,除了新价值卓泰2号基金持有金刚玻璃91万股外,新价值投资仅在四通股份(603838,诊股)的股东榜中现身,新价值成长一期、新价值4号集合信托和新价值2期等三个产品,分别持有四通股份105万股、63万股和50万股,合计占公司流通股本的2.25%,占公司总股本的0.81%。此外,占公司总股本的0.42%。

冻结|司法|市场|金刚玻璃|持股|罗伟广---傻大方小编总结的关键词

新价值旗下产品净值和盈利情况

当然,罗氏的债务状况究竟有多严重,他究竟能否东山再起。均存在不确定性。在去杠杆、防风险大背景下,激进者稍不小心,就会翻船,这种爆雷,已经在诸多资本大佬身上惊现了。

这让人想起了卡洛斯的一句名言:一个无知少年,以为自己在一个钟头里赢得了全世界,却不知道他可能也会在一分钟里失去一切。

“空手套万家”的赵薇夫妇罚定了!市场禁入5年,各罚款30万元,关键是投资者还可以起诉他们

大快人心!被罚后还想蹭热点,证监会:这位黑嘴将付出沉重代价

- 你对法考公告的全部疑问,都帮你解答了

- 楼内水泵太吵竟致业主耳聋 打9年官司法院这样判

- 西藏:组织开展“联动评查”促规范司法

- 获部分经销商意向持股*ST因美年内能否扭亏?

- 6月7日 涨停抢鲜报(三木集团:获阳光集团举牌 持股近10%)

- 新网银行去年亏损1.69亿 小米持股近30%

- 新城发展再获控股股东王振华增持60万股 持股至70.54%

- 财经早班车|取消中资银行和金融资产管理公司外资持股比例限制

- *ST因美:收到部分经销商持股意向函

- 蓝润拟7.6亿战略投资龙大肉食 持股10%跻身第三大股东