南京区域榜:“四限时代”万科强势问鼎 | 2018中国房地产卓越100

傻大方小编提示您本文标题是:南京区域榜:“四限时代”万科强势问鼎 | 2018中国房地产卓越100榜。来源是。

南京区域榜:“四限时代”万科强势问鼎 | 2018中国房地产卓越100榜。房地产|万科|强势|南京|2018|时代---

房地产|万科|强势|南京|2018|时代---

摘要:

南京区域榜:“四限时代”万科强势问鼎 | 2018中国房地产卓越100榜。房地产|万科|强势|南京|2018|时代---

万科、保利保持前两名的成绩,继续领跑南京楼市。从销售数字上看,两家房企相差无几,与后面的房企差距逐渐拉大,也体现出强者恒强的态势。与前两年门庭如市的南京楼市不同,摇曳中的2017年,每一个动作都牵动着开发商和购房者神经。

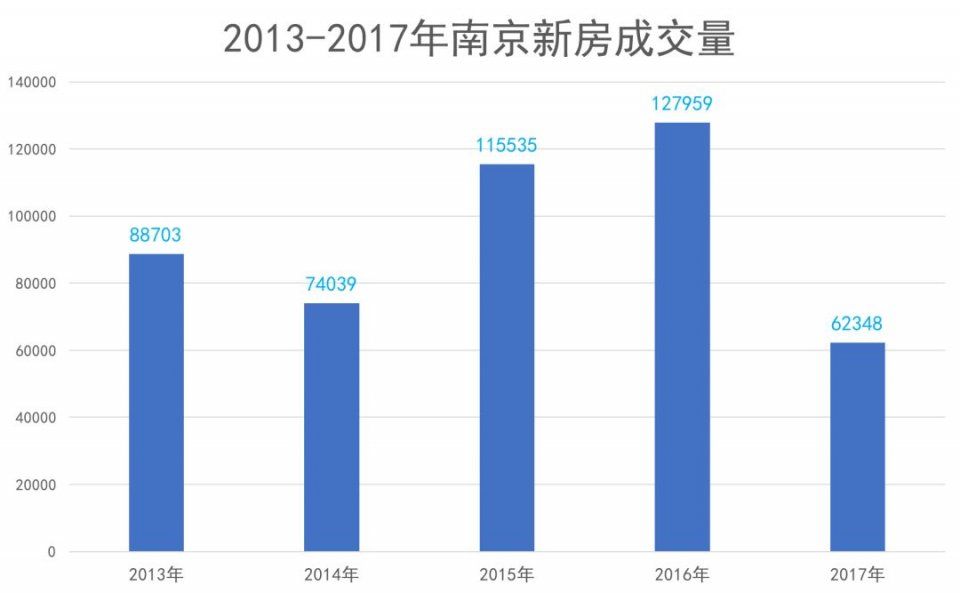

这一年,接二连三出台的大大小小政策,让“火爆”南京楼市迅速降温。根据网上房地产数据,2017年南京新房成交量为62348套,比2016年12.7万套大跌51.28%,这也是自2013年以来的成交新低。

相应地,南京商品房价格环比数据亦出现明显下滑,自2016年12月开始,经历两次持平(2017年6月、9月),10次下跌。同时,受制于限价南京新房成交价格连续12个月止涨,从而也导致河西、江北新区等多个板块出现了新房、二手房价格倒挂现象。

2017年,不得不提的是南京首次出现公证摇号。数据显示,自5月底摇号细则落地至12月,南京已有约104家楼盘进行公证摇号,推出29615套房源,共有140338人参与其中,超11万人陪跑。而104家楼盘中,摇中率最低的仅为4%。

尽管全年销量“腰斩”,不过房企的销售成绩依旧亮眼。据观点指数统计,2017年表现最好的依然是万科和保利两家龙头房企,与其他房企的距离越拉越大,TOP10的门槛不断提高已是必然事件。

“冷静”周期,万科、保利继续领跑南京区域榜:“四限时代”万科强势问鼎 | 2018中国房地产卓越100榜。房地产|万科|强势|南京|2018|时代---

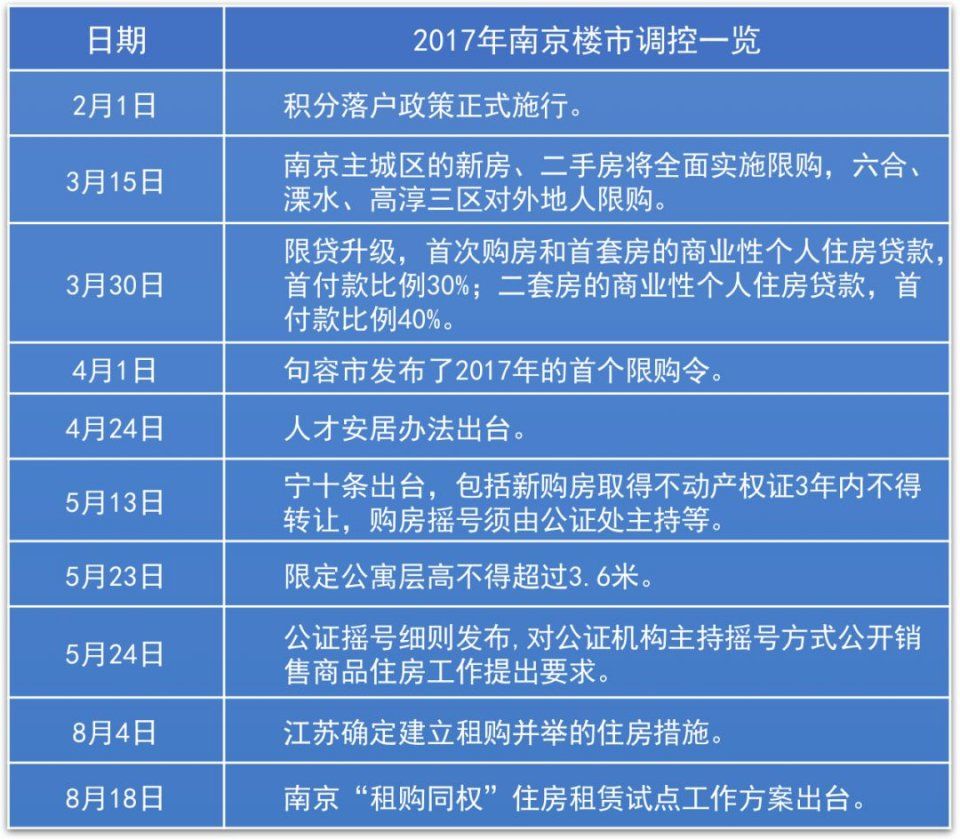

“四限”调控加持,2017年被称为南京史上最严厉调控年。

万科、保利保持前两名的成绩,继续领跑南京楼市。从销售数字上看,两家房企相差无几,与后面的房企差距逐渐拉大,也体现出强者恒强的态势。

从布局上看,万科2017年有12个在售项目,以南站为核心,九都荟、尚都荟、大都会等项目合计成交近3600套,在房企排行榜中表现最为突出。

而在2016年并购中航地产的保利地产,在南京楼市的表现亦可圈可点,全年在售项目达18个,成交套数为7400套。其中,江宁九龙湖保利中央公园和浦口保利西江月均斩获不错的成绩。

值得一提的是,中航城北燕子矶中航国际社区和江浦老盘华府国际花园等项目也为保利的销售贡献不少。

紧随其后的融创、新城、荣盛作为深耕南京市场的老房企,也是榜单中的常客,同样交出不错的销售成绩。

后来居上的恒大、世茂、绿地、招商销售表现一直强劲,成功挤进前十。从榜单看,上榜的企业大部分是千亿房企,这意味着,南京楼市排行榜的门槛明显提高,前十销售额达70亿以上。

从另一方面看,房企通过小股操盘、合作或代建参与的项目比重逐渐增多,如果按权益算,房企销售权益均出现明显下降,不过房企集中度有所上升。

为了拿地而拿地出现的三四家房企共同开发一个项目的现象,也加速了一些中小房企的出局。

上榜的唯一本土房企弘阳,年内6大项目全部亮相,其中5个项目都是纯新盘,包括江北高新G87项目、G50项目、江宁滨江弘阳禹洲时光印象、江宁淳化G71地块、宝华弘阳山卿。

成交遭遇腰斩,创五年来新低南京区域榜:“四限时代”万科强势问鼎 | 2018中国房地产卓越100榜。房地产|万科|强势|南京|2018|时代---

随着行业调控收紧,这一年南京楼市新房迅速降温,新房认购量与成交量双降。

数据显示,南京今年新房成交量为62348套,较之2016年的12.7万多套,大跌51.28%。同时,这也是自2013年以来的最“差”成绩。

对比往年,2012年72812套、2013年90676套、2014年71978套、2015年105964套、2016年126555套,从数据上看,南京今年新房成交量为近五年来最低数据,连去年的一半都不到。

房地产|万科|强势|南京|2018|时代---

从每月认购成交数据上来看,今年全年仅有4月份的认购数据过万,最高为10398套,而在去年的认购数据中,全年12个月有10个月认购数据过万;成交数据中,也在7月份达到高峰,仅有6706套。从去年9月份实行双限以来,成交数据就一直低迷,今年全年都没有过万的数据。

有分析认为,供应量减少也是造成成交量腰斩的重要原因。据观点指数统计,2017年南京新房上市量为7.5万套,远低于2016年的9.5万套。

另一方面,南京楼市年末出现销许放量,数据显示,11月领取销许共51盘,12月领取销许共40盘,而今年7-10月每月销许量均不超过30个。

从板块上来看,2017年刚需重镇江北、江宁板块是南京商品房买卖强有力的支撑者。

其中,江北板块以21000多套的成绩荣登榜首;江宁板块则以超17000套的数据位列第二,两江板块的成交量已占据半壁江山;另外,城北板块今年表现不俗,以10959套的新房成交量进入前三甲。

有业内人士分析,房价涨幅逐渐收窄的主要原因,一方面是调控政策收紧,购房者保持谨慎观望态度。另一方面是银行贷款收紧,部分银行甚至停贷二手房业务,导致成交价格下降。

房地产|万科|强势|南京|2018|时代---

南京区域榜:“四限时代”万科强势问鼎 | 2018中国房地产卓越100榜。房地产|万科|强势|南京|2018|时代---

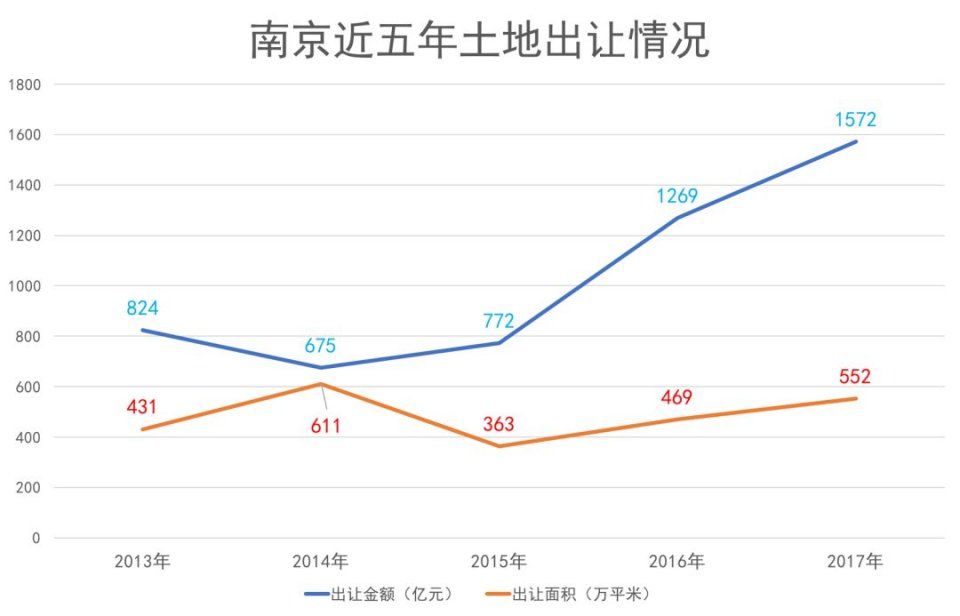

2017年南京主城区共出让了93幅地块,其中3幅地块终止出让,1幅流标。其中居住用地59幅,总面积584.2万平方米,金额1572亿元,同比去年下降10%。居住类用地成交59幅,占成交总数的63%,住宅性质地块成交总金额为1384亿元,其他类型用地成交金额仅有188亿元,居住类用地仍是土地营收支柱。

房地产|万科|强势|南京|2018|时代---

从土地供应看,江宁和江北仍是南京土地供应大户,两个板块分别出让31幅和23幅地块,土地供应总面积均超百万方,城东板块出让地块最少,仅有2幅。而溧水、高淳共成交62幅地块,其中涉宅用地34幅,共揽金127.9亿元。

从土地成交来看,房企联合拿地趋势愈趋明显,2万元以上地块数量锐减,高地价得到明显遏制。

据统计,2017年成交地块中开发商联合拿地的有5幅;楼面地价2万元以上地块为8幅,比去年减少15幅,土地供应量增加以及土拍新政是抑制地价快速上涨的主要原因,调控政策效果显著,开发商对于地价的预期也逐渐趋于理性。

值得一提的是,2017年年底的三场南京土拍意外爆冷,江北新区、地铁小镇、青龙山国际新城等区域地价都出现了回落,板桥、溧水的商业地块甚至流标。由此看来,未来一段时间内开发商拿地会更为理性,不再一拥而上,开始对地块未来盈利空间进行盘算。

可以预见,2018年南京土地市场上依然是大牌房企的主战场,但是合作开发成为主流,地价不会盲目抬高,基本维持在2017年的地价水平,甚至会有10%-20%的回落。

房地产|万科|强势|南京|2018|时代---

- 泰州市地方海事局组织干部职工参观中山陵与南京大屠杀纪念馆

- 【文体艺苑】大地景观“锦绣龙袍”亮相

- 南京阿姨拍照pose大赏!确认过眼神,是我妈本人没错!

- 南京南站CBD呼之欲出

- 时隔10个月!南京铁心桥再迎新房入市补仓 仅此72席

- 南京医疗垃圾案入选十大公益诉讼

- 南京市市级机关大院将第十四次向公众开放

- 南京石头城公园将添双拥展览馆 高8米,地上一层地下一层

- 西南风吹来热浪,南京今最高29℃

- 偏南风助力,今南京最高温冲30℃