此文献给即将被“养老”毁掉的80 90后

傻大方小编提示您本文标题是:此文献给即将被“养老”毁掉的80 90后。来源是。

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

毁掉|养老|周其仁|社保|储蓄---

/01 /

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

周末跟小表妹聊天,聊到一个看似很浪漫的问题:“如果时光倒流,你最想做什么?”

“买房”。

“这样每个月工资的一半就不用交给房东了。起早贪黑一个月,房租一交,回到解放前。”

说起来,80、90这一代人的日子过得确实蛮艰难。

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

70后和我们相比,还能有一套或几套房;而等00后长大,很多问题基本解决地七七八八。

但80、90后,除了年轻,可以说一无所有。

甚至连养老,都是悬在头顶的一把刀。

毁掉|养老|周其仁|社保|储蓄---

/02 /

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

养老是要花钱的。

说到钱,财富增值就是横亘在年轻人眼前的第一道坎儿。

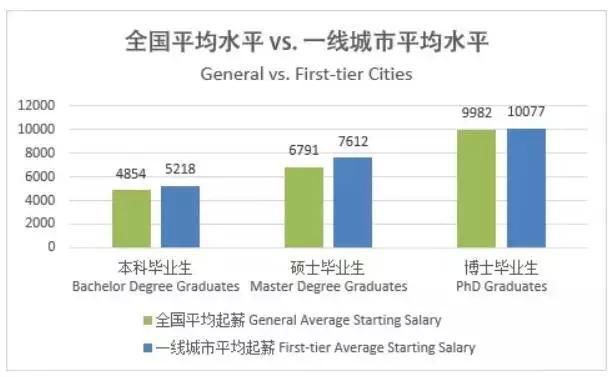

先看组数据。

根据某招聘网站统计的数据,2017年本科毕业生的平均起薪是4854元,一线城市的平均起薪是5218元。

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

那些身处二、三线城市的大学生,平均薪资可能才3000-4000元。10年下来,加上升职加薪,顶多也才10-20万。

毁掉|养老|周其仁|社保|储蓄---

而资本的回报率呢?

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

按经济学家周其仁的话来说,“房子是拉开居民财富收入差距的最大因素。”

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

有房没房,大不一样。

甚至有个段子这样形容房子的吸金能力:

某商人10年前把房子给卖了,揣了100万去创业。10年后,他用赚到的400万买回了原来的房子。

不得不承认,在中国过去十年里,相比工资,不动产是最有效的财富增值手段。

残酷的是,尽管房子大涨,但年轻人缺少初始的资本,根本没法拿本钱去投资房产。

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

相反,只要楼市一个风吹草动,辛苦攒了好几年的收入可能瞬间前功尽弃。

加薪的速度再快,也赶不过资产增值的速度。

毁掉|养老|周其仁|社保|储蓄---

抛开财富增值,生活成本也在节节攀升。

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

父辈那个年代,赚100块,还能存下80块;但现在呢,赚了100块,除去生活成本,能余下10块钱就不错了。

要是不考虑买房,不考虑存钱,当个月光族,在没有任何意外的情况下,日子也能过得挺舒坦。

但考虑到30年后的养老问题,那就心凉凉了。

毁掉|养老|周其仁|社保|储蓄---

另外,没人养也是一个挺大的问题。

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

国家统计局公布过一组数据:2017年出生人口比2016年少了63万人。人口出生率在下降的同时,人口的老龄化程度也在加速加深,青壮年人口占总人口比重持续降低。

这意味着,往后社会上的年轻人可能会越来越少。

到8090后一代老了之后,没有年轻人养老人,而老人又没有存够养老钱的话,那就只能吃土了。

毁掉|养老|周其仁|社保|储蓄---

/03 /

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

未来,8090靠什么养老?

作家王尔德说:“我年轻时以为金钱最重要。等到老了才知道,原来真的是这样。”

对于年轻人来说,年轻时不多赚点钱,到老了会发现,这个世界,除了你自己,根本没人会养你。

在年轻的时候拿出一笔钱用来养老储蓄和投资,这样才能真的“老而无忧”。

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

养老的储蓄和投资一定是长期的,期限至少在20-30年。

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

现在大多城市都已经开始落实延迟退休的计划了,要是按照人均60岁退休的话,差不多要在30岁之前开始自己的养老规划了。

储蓄,小财女就不多说了,存钱嘛,大家都会。

毁掉|养老|周其仁|社保|储蓄---

但投资的门道就多了。

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

目前养老可以依靠的几大支柱,无外乎于社保、房子、其他投资回报。

?先说社保吧。

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

现在大多数的企业,买社保(就是五险一金啦)都是按照地区最低工资买的。按这样的比例,退休后每个月拿到的钱,还不够现在的房租,更别说生活消费了。

依照现在的社保养老标准,只能说能够“活下去”,但至于想要活的咋样,还得靠我们自己。

?接下来是房子。

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

以房养老算是一个养老的新观念。简单说,就是拥有房屋产权的老年人,将房产抵押给保险公司来领取养老金,身故后保险公司再将房产进行处置。

实际上就是“住房反向抵押贷款”,或者也可以叫做“倒按揭”,在一些发达国家比较成熟。但在国内,目前只在北京、上海、广州、武汉四个城市试点。

至于未来该怎么走,继续观望咯。

?第三种靠长期投资回报,主要是股票、指数基金定投法和商业养老保险。

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

股票、指数基金定投

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

在国外还挺受欢迎的,近几年在国内,大家也普遍认同。一般养老的投资年限在20-30年,比如定投标普500指数、上证50、沪深300、中证500等。长期定投,不需要过多的成本,只需在每周、每月或者每季度投入相同/不同份额的钱到股市/基市就行。

至于商业养老保险,

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

小财女建议大家在购买时要量力而行,在不影响生活质量的情况下适度投资,钱多就多配置一些,钱少也可以少量长期投资。一般情况下,保险年费≤家庭年收入的10%

此文献给即将被“养老”毁掉的80 90后。毁掉|养老|周其仁|社保|储蓄---

就行,尽量平衡现在的消费欲望和日后老年储备需求之间的关系。不要为了给日后的自己多些保障,就牺牲了当下的生活。当下的生活也不能得过且过啊。

趁年轻,多赚点钱;趁还能折腾,使劲去折腾,这样才有能力好好爱未来的自己。

- 定了!贵阳市2018年中考加分政策出台,这几样加分将被取消

- 曾经的同学工作三年就跳槽进入腾讯!他说:掌握此文就差不多了!

- 新政 | 突发!北京突传大消息!又一“铁饭碗”将被砸!

- 工大版《追光者》丨献给离校的你

- 【致敬·缅怀·前行】一首献给公安英烈的歌曲,听哭了…

- 【大消息】北京突传大消息!又一“铁饭碗”将被砸!

- 年薪千万,竟然将被人工智能干掉,这个职业危险了!

- 重磅!5月1日起,新疆做出这些行为的人将被限制乘飞机

- 醇享健康 尊贵人生 | 谨以此款产品献给需要优质医疗资源的你们!

- 歪...您的商标到期了,须在一周内续展,否则商标将被注销!