粤港澳湾区:调控下成交回落,长期潜力看涨

傻大方小编提示您本文标题是:粤港澳湾区:调控下成交回落,长期潜力看涨。来源是。

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

2017年3月5日《政府工作报告》中明确提出,要推动内地与港澳深化合作,研究制定粤港澳大湾区城市群发展规划,粤港澳湾区上升为国家战略,迎历史性发展机遇;然而,在房地产政策坚持“房子是用来住的,不是用来炒的”基调下,2017年粤港澳湾区楼市调控升级,在利好利空政策夹击下,粤港澳楼市表现如何呢,且看详细分析。

01

规划政策迎利好

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

短期楼市遇调控

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

▌规划政策利好,粤港澳上升为国家战略

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

从政府政策来看,粤港澳大湾区已上升为国家战略层面,顶层规划设计正在研制中。自17年3月份以来,无论是中央、省级,都已相继出台政策大力促进粤港澳大湾区城市群的发展。同时,各地政府也在积极研制出台一系列政策大力发展湾区经济。

表:粤港澳湾区规划政策

调控|成交|看涨|回落|潜力---

资料来源:中国指数研究院整理

▌房地产政策持续收紧,因城施策

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

2017年,房地产政策坚持“房子是用来住的,不是用来炒的”基调,地方以城市群为调控场,从传统的需求端抑制向供给侧增加进行转变。

在楼市整体调控背景下,粤港澳湾区楼市调控升级,9市除肇庆、江门外其余七城均出台相应调控政策,因城施策特征明显。调控方式上,限购限贷限售叠加土拍收紧,供应结构优化等。

图:粤港澳湾区部分调控政策

调控|成交|看涨|回落|潜力---

资料来源:中国指数研究院整理

02

一手成交回落,二手成交分化

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

土地市场热度较高

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

▌楼市政策严控下,一手市场成交受挤压

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

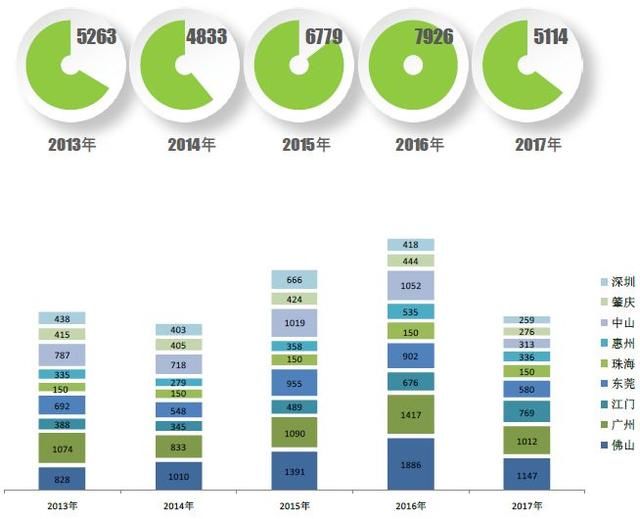

政策严控下,粤港澳湾区内调控效果逐步显现。商品住宅方面,2017年粤港澳湾区9市一手住宅成交面积约5114万平米,同比下滑35.48%,从近五年成交看仅高于2014年水平。

其中,佛山、广州依然位居住宅成交面积冠亚军,

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

成交体量均超1000万平米,分别达到1147万平米和1012万平米,同比下降39.2%和28.6%;中山是成交面积降幅最大城市,

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

2017年成交面积仅为313万平米,同比下滑70.2%;江门是成交面积唯一新增城市,近四年一手住宅成交面积持续上升,

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

2017年成交面积为768.84万平米,同比增幅为13.7%。图:粤港澳湾区9城近五年一手住宅成交面积(万平米)

调控|成交|看涨|回落|潜力---

数据来源:中国指数研究院整理

▌区域二手市场出现分化

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

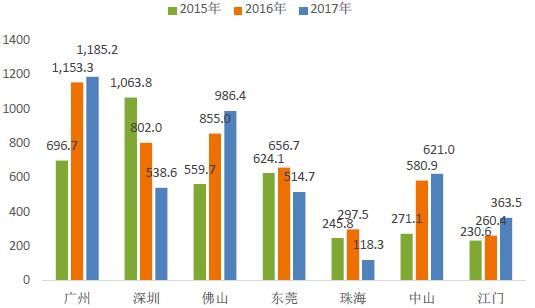

从二手住宅成交面积看,广州、佛山成交面积相对较高,其中广州是唯一一个二手住宅成交面积超千万平米城市,珠海、江门成交体量较小;广州、珠海、中山、江门近三年二手住宅成交面积持续上涨,而深圳、东莞、珠海三市2017年均下滑,区域二手市场分化特征明显。

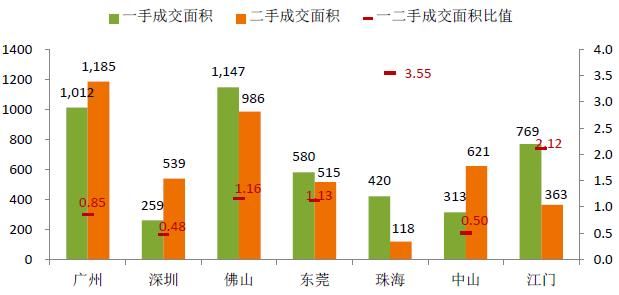

从2017年各城市一二手住宅成交面积比值看,深圳、广州已进入存量房市场,一二手住宅成交面积比值均小于1,尤其深圳当前一二手住宅成交面积均是3年持续下滑,可见市场活跃度在下降;佛山、东莞、珠海、江门当前仍然是一手主导的市场,一二手住宅成交面积比值均大于1,尤其是珠海,一二手住宅成交面积比值均大于3,仍然处于新房开发周期。中山受2017年新房网签数据大幅下降影响,一二手住宅成交面积比值小于1,但从14-16年数据看,仍是一手房成交为主导。

图:粤港澳湾区部分城市近三年二手住宅成交面积(万平米)

调控|成交|看涨|回落|潜力---

图:粤港澳湾区部分城市2017年一二手住宅成交面积对比(万平米)

调控|成交|看涨|回落|潜力---

资料来源:各城市统计局,中指院整理

▌住宅成交下滑,土地市场火热

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

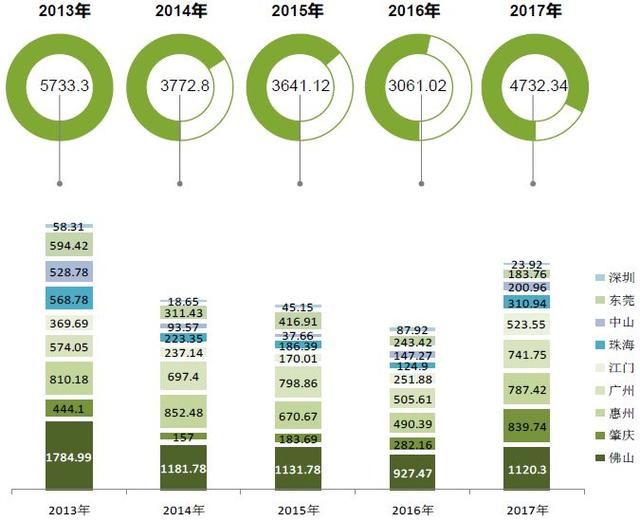

尽管一手住宅市场在政策严控下成交有所降温,受益于粤港澳湾区整体规划利好及供给端土地供应增加,2017年土地市场较为火热。住宅用地成交方面,2017年粤港澳湾区9市住宅用地成交规划建筑面积为4732.34万平米,同比增长54.6%,为2014年以来的最高成交量。

分城市看成交总量看,2017年佛山位居住宅用地成交规划建筑面积首位,达1120.3万平米,其次是肇庆,为839.74万平米,惠州、江门均超700万平米。深圳、东莞宥于宅地供应少,成交规模小。

响应住建部、国土部热点城市增加有效供应号召,除深圳、东莞外,其余7城住宅用地成交规划建筑面积均同比增长,其中肇庆、珠海、江门增幅超100%。

图:粤港澳湾区9城近五年住宅土地成交建设用地面积(万平米)

调控|成交|看涨|回落|潜力---

数据来源:中国指数研究院整理

▌市场外溢下周边潜力城市成为房企入驻湾区新据点

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

考虑到广州、深圳等湾区核心城市土地资源的稀缺性,极大的竞争导致土地成本逐渐攀升,严重影响了房企对粤港澳湾区的战略布局。但由于广佛同城化、深莞惠一体化等战略的实施,核心城市市场外溢下的周边潜力城市价值开始显现,外来房企开始转向湾区核心城市的周边潜力城市展开布局,试图通过以周边潜力城市为外来房企入驻湾区新据点的方式实现湾区曲线布局,争取赶上粤港澳湾区市场的末班车。

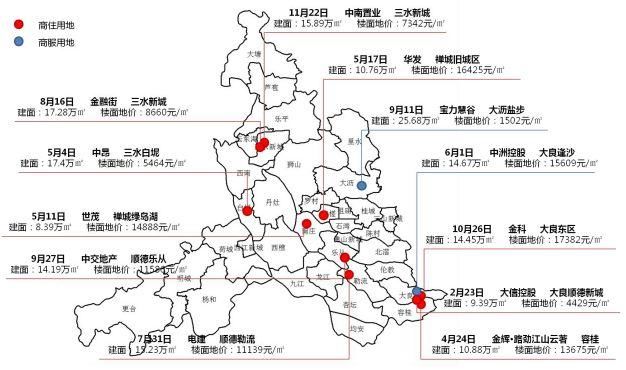

以佛山为例,由于广佛同城化、广州市场外溢等因素,当前更多的房企选择将佛山作为入驻湾区的新据点,且趋势愈加明显,2017年13家外来房企首入佛山。

图:首入佛山外来房企拿地分布

调控|成交|看涨|回落|潜力---

03

宏观基本面支撑

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

粤港澳区域长期潜力看涨

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

从前文分析可以看出,尽管当前粤港澳一手市场受政策影响成交有所下滑,但房企仍然看好区域未来发展,争相布局,究竟是什么样的特质吸引众多房企抢滩布局?本文尝试从人口、经济、交通等指标进行分析,通过对粤港澳湾区城市群经济、人口、轨道交通、土地供应相关指标进行梳理,或可看出区域未来房地产发展发展潜力。

人口的持续导入是区域房地产持续发展的根本决定因素,区域经济的繁荣程度既通过影响人口导入间接影响区域房地产的发展,又对区域房价形成重要支撑,而交通尤其是轨道交通是城市群发展的重要纽带,是重构城市群内核心城市与周边城市空间距离的重要因素,区域可供开发建设土地面积决定了区域可供应的房产总量,在需求一定时,可供应房产越少,区域房价支撑力越强。

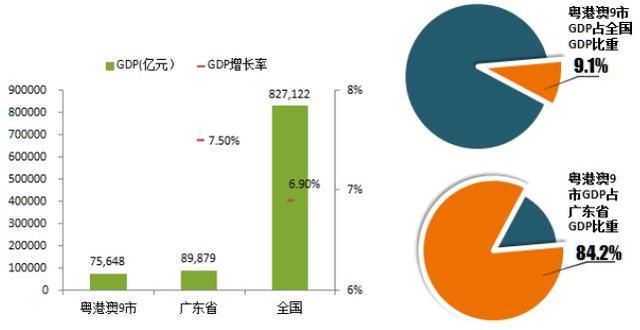

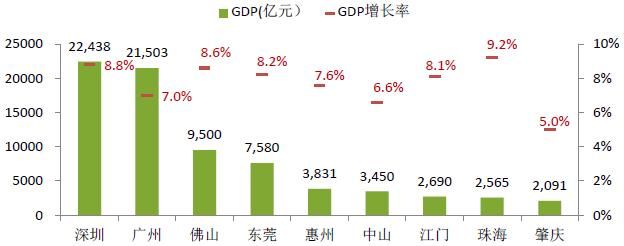

▌粤港澳9市GDP占全国比重达9.1%,是全国经济的重要增长极

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

2017年,除香港、澳门外,粤港澳9市GDP总额达7.56万亿元,占广东省GDP比重为84.2%,占全国GDP比重为9.1%,粤港澳湾区占全国土地面积不足1%,却创造了全国国内生产总值的13%,是全国经济举足轻重的重要增长极。

分城市看,深圳GDP首次超越广州,达2.24万亿元,广州GDP为2.15万亿元, 首次超过2万亿,佛山、东莞紧随其后,珠海GDP增长率为9.2%,位居湾区城市之首,增长潜力显著。

图:粤港澳湾区2017年GDP表现

调控|成交|看涨|回落|潜力---

调控|成交|看涨|回落|潜力---

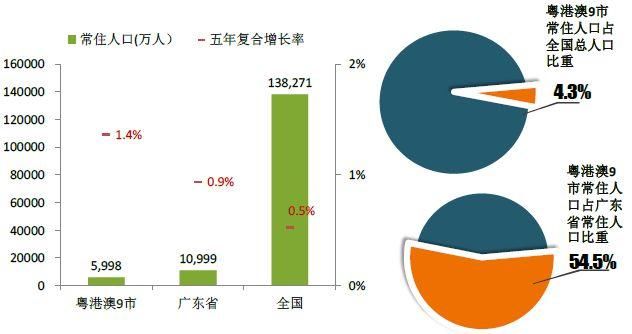

▌粤港澳9市常住人口占全国比重为4.3%,人口增速快,吸纳能力强

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

2017年,除香港、澳门外,粤港澳9市常住人口达到5998万人,占广东省常住人口比重为54.5%,占全国人口比重为4.3%,从增速上看,粤港澳五年常住人口复合增长率为1.4%,高于广东省及全国人口增速。

分城市看,广州常住人口、在校小学生人数均最高,2016年常住人口为1404万人,在校小学生人数为97万人。从常住人口、在校小学生人数五年复合增长率看,深圳最高,达到3.1%和7.5%。惠州、东莞在校小学生人数增长率均超5%,增速显著。

图:粤港澳湾区2016年常住人口、在校小学生人数表现

调控|成交|看涨|回落|潜力---

调控|成交|看涨|回落|潜力---

▌粤港澳大湾区城市普遍面临“土地资源局限”

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

《广东省新型城镇化规划(2016-2020年)》指出,广东土地过度开发和低效利用并存,土地资源约束日益严重。目前深圳、东莞市的国土开发强度已逼近50%,中山、佛山市已超过30%,可开发土地与用地需求的矛盾十分尖锐。珠三角核心地区进入存量发展阶段,土地的二次开发、解决集体土地上盖的经营性用房等问题亟待解决。

按照国际惯例,一个地区土地开发强度的警戒线为30%,超过该强度,人的生存环境就会受到影响。土地资源局限,在一级土地市场上表现为粤港澳土地成交面积逐年下降,从上文成交数据亦可看出。

目前各地政府普遍加快“城市更新”进度,广州、深圳、珠海已设立城市更新局专项跟进;“广/深/珠/佛/莞/中”城市更新规模巨大,6个城市已出台进一步明确的政策措施、进程不断加快。伴随“存量空间”逐步释放,区域“城市功能”将进一步提升;在政府“腾挪空间”的同时,亦带来更多“投资与发展机会”。对于企业而言,应对近年公开市场土地获取难度加大,“城市更新”成为获取土地储备的关键出口。

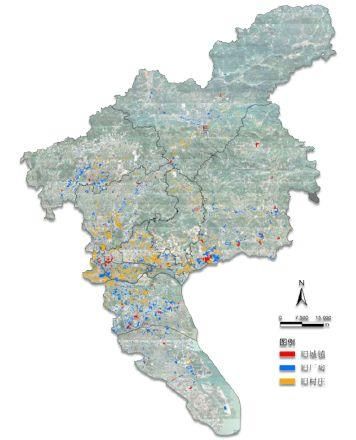

图:广州城市更新分布图

调控|成交|看涨|回落|潜力---

▌共规划15条城际轨道交通路线,总里程达1430公里

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

调控|成交|看涨|回落|潜力---

调控|成交|看涨|回落|潜力---

粤港澳地区共规划广州-珠海、广州-佛山、广州-东莞-深圳、东莞-惠州、佛山-肇庆、广州-清远、广州-佛山环线、佛山-东莞、珠海市区-珠海机场、广州-佛山-江门-珠海、中山-南沙-虎门、深圳-惠州、肇庆-南沙、广州-增城-惠州、江门-开平-恩平(含台山支线)等15条城际轨道交通线路,合计里程约1430公里,形成“三环八射”城际轨道交通网络构架,最终建成以广州、深圳、珠海为主要枢纽,覆盖区内主要城镇,便捷、快速、安全、高效的城际轨道交通网络,实现以广州为中心、主要城市间1小时互通,以及珠三角中部、东部和西部三大都市区内部更为紧密的交通联系。

受当前调控政策影响,粤港澳住宅市场成交有所下滑,但随着粤港澳湾区上升为国家战略,并且经济、人口、轨道交通优势明显、土地供应相对缺乏,我们认为区域未来发展空间可期。

相关系列研究:

粤港澳湾区:调控下成交回落,长期潜力看涨。调控|成交|看涨|回落|潜力---

调控|成交|看涨|回落|潜力---

中国指数研究院将大数据、人工智能与房地产进行深度融合,构建“人、房、地”的大数据平台。结合开发企业工作场景,利用大数据、AI技术打造开发企业决策作战地图——CREIS中指·城市地图,帮助开发企业实现大数据投资决策的全面升级。

- 楼市调控 北京公积金贷款发放额\"腰斩\"

- 楼市又一轮调控升级,是为了不让刚需买房吗?

- 没买房的恭喜了!调控不是耍嘴上功夫,房价下跌大势所趋

- 回顾丨2017年无锡出台房产调控新政盘点!

- 调控不等于降价,真的只能“老破小”了么?

- 碧桂园、恒大等名企是如何控成本的?

- 倾斜刚需,摇号买房或成各地调控新举措!无房家庭优势逐渐凸显!

- 高房价还能撑多久?任大炮:现有的调控政策不变,就会出现三个下降

- 不调控就会产生更大的泡沫

- 楼市又一轮调控升级!公证摇号、销售倾斜刚需将成主流,对房价有