二月中国外储下降270亿美元 人民币升值进程是否反转?

傻大方提示您本文标题是:《二月中国外储下降270亿美元 人民币升值进程是否反转?》。来源是。

二月中国外储下降270亿美元 人民币升值进程是否反转?。二月|进程|国外|外汇储备|人民币升值|反转---

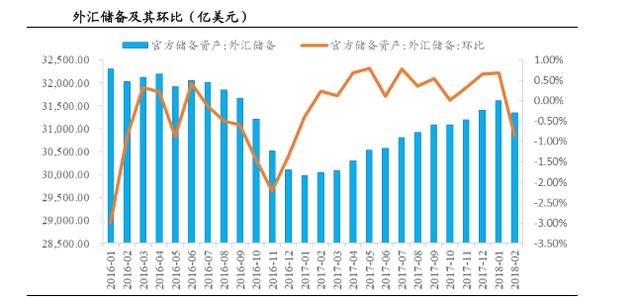

2月7日,中国央行公布数据,截至2018年2月末,中国外汇储备规模为31345亿美元,较1月末下降270亿美元,降幅为0.85%。2月SDR口径的外汇储备为21678.61亿SDR, 较前期21696.57亿SDR环比下降0.08%。黄金储备保持5924万盎司不变。

二月|进程|国外|外汇储备|人民币升值|反转---傻大方小编总结的关键词

这是中国外汇储备连升十二个月后出现首次下降,且二月份外汇储备缩水规模还不小。

2月份外汇储备出现下降,又勾起了很多人的回忆。

时间回到2015年的夏天,中国股市出现暴跌。8月11日,中国央行将人民币汇率中间价下调1000点,人民币一次性贬值2%,创下历史记录。股市汇市连续下跌,引起了全球金融市场的动荡及国内普通民众的恐慌。

国内的大妈们纷纷把手中的人民币换成美元,羊群效应导致外汇储备不断缩水,外汇储备的不断缩水又进一步引起人民币汇率的下跌,形成恶性循环。

人民币对美元一度跌破6.96,央行动用一万亿美元外汇储备捍卫人民币。

时间进入2017年,官方的一系列政策发挥了作用,严格企业的对外投资行为以及居民的购汇需求,限制资本外流,人民币开始企稳。

到了2017年5月下旬,央行再次调整汇率形成机制,在定价模型中加入了逆周期因子这一新型定价机制,极大地增强了央行的公信力和市场的信心。随着中国经济在二季度继续走好和美元指数继续下行,人民币兑美元汇率连续突破一系列整数关口,终于走出了“8·11”汇改以来最强劲的升值行情。

我国的外汇储备也开始了十二个月的连升。

到了今年二月,我国外汇储备再次出现下降,这透露了什么样的信号?

笔者研究发现,中国二月外汇储备下降只是暂时现象,人民币升值趋势并未出现反转,仍看好资本回流逻辑。

二月外汇储备下降主因:非美货币贬值带来的外储估值效应

二月中国外储下降270亿美元 人民币升值进程是否反转?。二月|进程|国外|外汇储备|人民币升值|反转---

二月外储受非美货币贬值带来的外储估值效应影响较大。2018年开年美元指数下跌至近两年的低点,而二月美元指数有所回升,上涨1.66%。其中,欧元和英镑兑美元分别贬值1.55%和2.75%,日元兑美元升值1.98%。其主要原因包括欧元区货币政策正常化进程不及预期;主要国家政治不确定性引致避险情绪存在;经测算一月由于汇率变动产生的估值效应令外储资产减少约260亿美元,估值效应负面影响较大。

二月外汇储备投资资产中,美欧日英国债收益率延续上升势头,资产估值效应负面。2月28日美国5年期国债升至2.65%, 10年期国债收益率升至2.87%,分别上升13BP和15BP,英国国债收益率上升2.52BP,日本国债收益率和欧元区公债收益率分别下跌3.1BP和0.08BP。占外汇储备比例较大的美债短端和长端价格均有所下跌,而欧债和日本国债价格微上升。美财政部最新TIC报告显示中国持有美债11849亿美元,以此估算美债价格下跌给外储负面影响约在100-180亿美元。

二月人民币兑美元汇率快速上升势头有所减缓,中国延续跨境资金双向流动、总体平衡的发展趋势,外汇储备连续上升后回落情理之中。2018年2月人民币汇率全月上升0.07%,升值幅度小于1月份的3.07%,美元兑人民币中间价从月初6.3339微升值至月末6.3294。从外汇供求看,银行结售汇和境内外汇供求保持基本平衡。最新数据一月份银行结汇同比增长28%,银行售汇增长11%,结售汇逆差9亿美元,同比下降95%,总体延续了近期小幅顺逆差交替态势。

笔者认为,美国经济领先其他发达经济体复苏,是推动每轮美元进入强势周期的核心因素,随着欧洲、日本、新兴市场经济和货币政策越来越趋近美国,美元持续升值逻辑不再成立。

笔者认为本轮美元周期已经来到大周期向下拐点,未来美元长周期贬值会引导资本回流新兴市场,谋求更高的资本回报率。中国在新兴市场中经济体量和经济增速都具有比较优势,中国将成为承接回流资金的主要国家。

虽然官方外汇储备2月份出现负增长,但是全年人民币升值趋势并未出现反转,仍看好资本回流逻辑。

此外,二月中国出口同比增长44.5%,大幅好于14%的市场预期。在强劲的出口带动下,预计中国一季度经济增长或超预期的升至6.9%以上。

中国经济的强劲增长,将继续吸引全球资本流入中国,带动人民币继续升值。

- 中西部人口回流,全国流动人口下降,春运客流量停增,人口流向逆

- 趣资讯|国外运营商员工称红色iPhone 8本周推出

- 高房价还能撑多久?任大炮:现有的调控政策不变,就会出现三个下降

- 税率下降后,最新最全增值税税率/征收率/扣除率表

- 寒冬何时离开?手机市场连续13个月同比下降

- 上周苏州二手房成交1351套,长假小幅下降!

- 房地产税起草=房价下降?

- 在目前的楼市的调整和变化, 房价没有下降

- 为何顶尖名校对他情有独钟?

- 不退出!全球最有钱80后:公司还是我来管!