乐视网VS格力电器:中国资本市场财务报表巅峰之作

傻大方提示您本文标题是:《乐视网VS格力电器:中国资本市场财务报表巅峰之作》。来源是。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

穿越资本迷雾,让投资回归常识

12月18日,深交所发布《关于调整深证成指、中小板指、创业板指、深证100等指数样本股的公告》,根据指数编制规则,乐视网被调出深证成指、深证100、创业板指。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

从创业板第一股,人人为它的市梦率叫好,到如今,被踢出各大股指,仅仅不到3年。乐视,一家神奇的公司。

自2016年到现在,从贾老师被质疑,到减持撤退,再到股价暴跌,再到被媒体质疑IPO历程,无数人抓着它的财务报表,试图找出问题。

可是然并卵,没人找得出来。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

甚至连著名会计专家、长江商学院终身教授、长江商学院创办副院长、上海国家会计学院创办副院长,薛云奎教授,也在分析乐视的文章中坦言:

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

"我为自己读不懂乐视网的财报而汗颜。"

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

注意,这件事很怪,真的很怪。

我们很好奇,乐视的财报,究竟有多么神奇?它为什么有这样的底气?为什么有这么多人想从乐视的三张报表中找出瑕疵,但却都最终败北?

其实,也许我们都犯了一个方向上的错误:乐视的财报,根本就没有问题。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

没有虚假披露,更没有财务猫腻,其中所有的会计处理,都符合会计准则,合情、合理、合法、合规,并且遵循了会计准则实质重于形式的原则。

而且,从2014年开始,就是大名鼎鼎的审计机构信永中和在为它做审计。

要我们说,大家都别查了,没用。这么牛逼的机构、业内最顶尖的专业人士在现场做审计,怎么可能被你从报表中查出问题。

要我们说,乐视的财报,一点问题都没有,反而应该是你学习的教科书。

也许看到这里,你要说:WTF?Are you kidding me?

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

没错,这才是乐视真正的牛逼之处。也是作为投资机构,你必须苦思冥想的地方。

如果你打开2016年的年报,你能看到各种各样的问题,比如现金流、负债、关联交易,等等,但如果翻开2014年、2015年的年报,你却似乎什么重点都抓不到,也许有蛛丝马迹,但你的逻辑没法形成闭环。

这也是我们的焦虑所在,财务分析,如果只是事后评论,而无法预测未来,那么,对于投资的价值有多少?

带着这样的焦虑,我们一遍又一遍的翻看乐视财报,就像福尔摩斯在无法找出线索的案件现场一样,抽着烟,来来回回转悠。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

最终,我们找到了一个容易被忽视的线索——所得税。而这,恰恰是作为投资人,读懂乐视财报的密码。

沿着这个线索,你会注意到2014年这个特殊的年份。

2014年,乐视利润表中所得税费用

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

为负。2014年,乐视资产负债表中递延所得税资产

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

增长7倍。2014年,乐视更换审计机构,由华普天健更换为信永中和。

沿着这条线索,以及它身后的会计准则,你才能真正看到财务世界的精妙之处,以及真正的会计大师的无双智慧。

如果把整个A股3459家上市公司看做一个江湖,那么,乐视的财务报表可以说是独孤求败,其中蕴藏着近年来会计界最精妙的智慧。

同时,顺着"所得税"这条密码,我们还发现了一家与它截然相反的公司——格力电器。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

也许你又会疑惑,WTF,乐视和格力怎么可能做比较?

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

没错,只有把贾老师和董小姐对比研究,才能真正看懂本研究报告所说的密码。

其实,全文归结起来,就一个简单的常识:

这世界上,真正的土豪,往往不会"炫富",而是常常"藏富",不想让你知道他有钱。而拼命炫富的那些,往往是伪土豪、甚至纯屌丝。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

先看格力,2016年所得税费用30亿,递延所得税资产96.68亿——递延所得税的形成,是因为预提570亿费用所致。

再看乐视,2016年所得税费用-1亿,递延所得税资产7亿——递延所得税的形成,因为子公司22亿亏损所致。

好公司如何筛选,其实有时候并不需要复杂的多因子模型,只需要一个简单的会计科目。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

今天,我们筛选的科目是:递延所得税资产。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

值得一提的是,作为韭菜,平时要多分析财务报表,不要天天研究技术指标。对于本案中提到的"财务报表分析"问题,以及上市公司的各种财务套路,优塾投研团队在"财务魔术 乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网--- 乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网--- 乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网--- 乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

在学习乐视财报之前

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

咱们先来看看这四张图

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

第一张,是乐视网的股价,如下:

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

第二张,是格力电器的股价,如下:

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

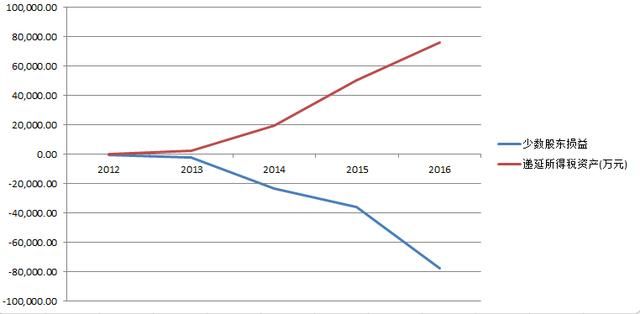

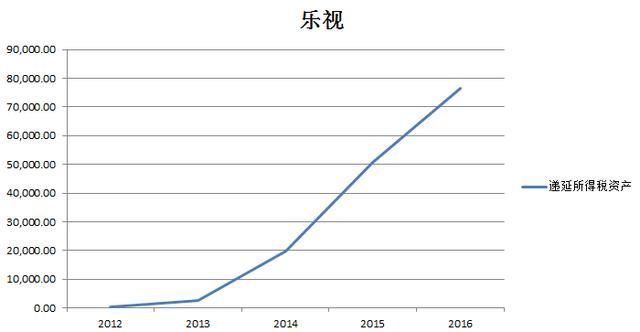

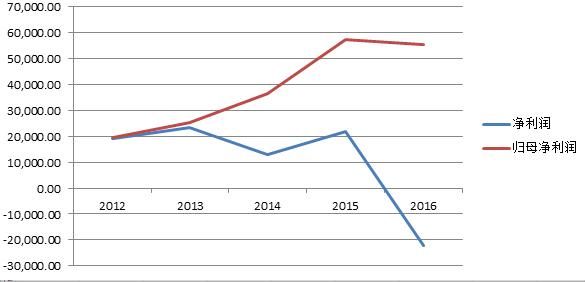

第三张,是乐视的递延所得税资产,以及少数股东损益情况,如下:

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

第四张,是格力电器的递延所得税资产,以及少数股东损益情况,如下:

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

也许你看完这几张图,感觉有点懵,但是,真正的密码,就藏在这里。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

乐视的财报,我们翻来覆去研究了很多遍,也是一直找不到重点。

营收、利润、现金流、应收账款、其他应收款、预收款项、预付账款、偿债能力、无形资产……全部都翻了个遍,然而,并没有什么卵用。

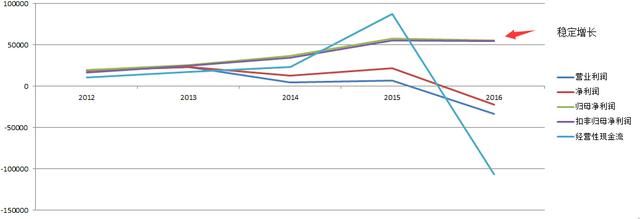

2016年之前,乐视的财报,确实无懈可击,业绩稳定增长,挑不出大毛病。如果你只看传统报表科目,你很难提前躲过雷区。

直到你深入挖掘"所得税

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

"问题,才能深入问题核心。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

直接上数据:

直接上数据:乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

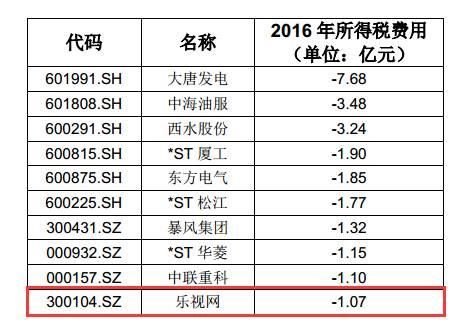

2012-2016年,乐视利润表中所得税费用从3804.59万,一路跌至-1.07亿。对,你没有看错,负一亿的所得税费用。

这个数据,相当厉害,在A股3459家上市公司中,以2016年所得税费用最低来排名,乐视能排在第十。排名最靠前的有大唐发电、中海油服、ST厦工、ST松江、ST华菱、暴风集团等。

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

2014年,乐视更换审计机构,由华普天健会计师事务所换为信永中和会计师事务所。

同年,所得税费用开始变成负数。

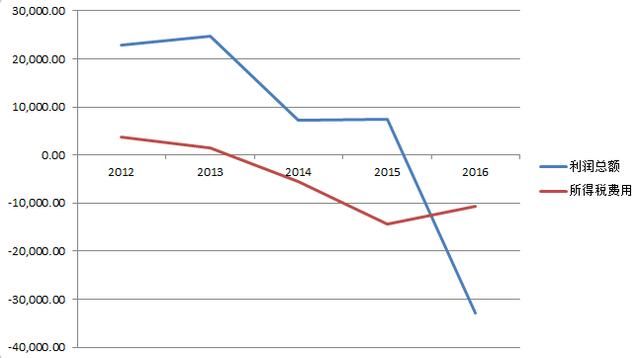

2014-2016年,乐视的利润总额为7289.91万、7416.92万、-3.29亿,同期所得税为-5589.75万、-1.43亿、-1.07亿。

2014年开始,你会发现,所得税的数据就开始看不懂了。利润是正数,但所得税费用却是负数。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

注意,这事很怪。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

难道,一家公司赚不到钱,税务局还能欠你的钱,或者倒贴你钱?

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

作为吃瓜群众,我们百思不得其解。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

于是,带着这个问题,我们来看乐视的所得税费用明细,不看不知道,一看吓一跳。

2014-2016年,乐视每期发生的所得税费用为1.13亿、1.62亿、1.53亿,这个数据还算正常,但是,存在一个有意思的数据——递延所得税费用。

2014-2016年,递延所得税费用为-1.69亿、-3.05亿、-2.6亿,就是这个递延所得税,让报表中的所得税费用变成了负数。

带着这个问题,我们再来看资产负债表中的递延所得税资产。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

2012-2016年,乐视递延所得税资产的增长速度为1024.01%、633.34%、158.51%、50.49%,从238.05万涨至7.63亿。

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

2016年,乐视递延所得税资产高达7.63亿,占净资产的7.28%。

这个数据,看似没有那么起眼,并且市场上很多韭菜,对递延所得税也根本是一知半解,很少有人会去深挖。

其实,最值得分析的线索,就在这里。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

递延所得税资产,其中蕴藏着会计准则中最具争议的地方之一。在A股3459家上市公司的资本江湖上,只有最强大的财务老司机,才能驾驭得了它。

注意,以下部分会比较枯燥,但是,如果你想看懂独孤求败的神功,再枯燥,也值得。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

— 2 —

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

神奇的递延所得税资产

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

调节空间巨大、可高可低、极其隐蔽

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

递延所得税,来源于会计核算与税务核算之间的差异。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

然而,不管两者相差多少,税务局还是最牛逼的。两者的差额,不管怎么变,都得听税法的。

因此,一家企业,应交给税务局的所得税总额始终是不变的,差异只在于交税的时间点。你只可能早交税,或者晚交税,但一定不可能不交税。

作为资深吃瓜群众,我们来举个例子:

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

我们团队开了一家"优塾吃瓜公司",难免会遇到会计核算,和税务核算有差异的情况。

第一种情况,应纳税暂时性差异。

如果优塾团队做股权激励,或者在今年预提未来年份的职工薪酬,再或者,今年预提未来年份的费用,再或者打官司可能会输掉的钱(预计负债),就会造成如下情况:

账面资产会小于计税基础,因此,从账面数据看,所得税多缴了,这部分多缴的税就会计入"递延所得税资产"。

如果我富得流油,不想被别人知道,这是最好的方法:

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

优塾吃瓜公司今年赚了三十万,但是我想隐藏利润,不想让别人知道,于是,我拿出十万,告诉别人:这部分钱是我未来要向供应商进材料的,今年其实只赚了二十万。

但交税的时候,税务局还是按三十万利润收了税,于是,账面差的这十万块造成的税金,就是我的递延所得税资产。

第二种情况,可抵扣暂时性差异。

这种情况,主要是因为亏损。

要知道,在税法里,亏损的公司是不用缴税的。并且,如果公司未来盈利了,这部分亏损可以用来弥补盈利,抵扣纳税,待弥补完亏损之后,若有盈利部分才需要交纳所得税。

但是,要注意的是,可抵扣亏损有五年的期限限制,必须用五年内的盈利抵扣,第六年的盈利是不可以抵扣先前的亏损,而应直接缴纳所得税。

如果我亏得吐血,想让报表好看一点,好给韭菜们交待,该怎么做?

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

优塾吃瓜公司,今年亏的吐血,但是我们乐观一把,预测未来五年内肯定盈利,这些亏损能抵1000块的税,于是,我的利润表上,所得税费用为-1000块,实际上,因为亏损,我今年也没缴税,于是,我的资产负债表上,就多出了1000块递延所得税资产。

不过,需要注意的是,不论两种情况中哪一种,都是企业自身来预计、估计,因此调节空间巨大,但是,两种情况之间,对利润的影响,会形成截然相反的影响。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

当税务核算出的金额,高于会计核算出的金额,就形成递延所得税资产;

当税务核算出的金额,低于会计核算出的金额,就形成递延所得税负债。

我们来看《企业会计准则》第18号——所得税,第四条、第十条、第十四条:

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

企业在取得资产、负债时,应当确定其计税基础。资产、负债的账面价值与其计税基础存在差异的,应当按照本准则确认所产生的递延所得税资产或递延所得税负债。

存在应纳税暂时性差异或可抵扣暂时性差异的,应当按照本准则规定确认递延所得税负债或递延所得税资产。

企业对子公司、联营企业及合营企业投资相关的可抵扣暂时性差异,同时满足下列条件的,应当确认相应的递延所得税资产:

(一)暂时性差异在可预见的未来很可能转回;

(二)未来很可能获得用来抵扣可抵扣暂时性差异的应纳税所得额。

不知你看懂了没,如果没看懂,仔细回味一下上面的东西。如果看懂了,我们继续。

点石成金

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

递延所得税资产会计处理

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

回到本案,我们学习一下乐视的递延所得税资产处理方法。

2016年,乐视递延所得税资产共有7.63亿,其中6.51亿是可抵扣亏损形成。

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

可抵扣亏损共计26.02亿,这些亏损的来源,主要是这四家子公司:乐视致新、乐视电子商务、乐视云计算、乐视文化发展。2016年,这四家子公司分别亏损6.36亿、7.37亿、1761.99万、28.99万。

在财报中,乐视预计,这四家亏损子公司在五年内可以盈利,因此,把这部分"可抵扣亏损"计入"递延所得税资产"。

在后续合并报表时,子公司可抵扣的所得税费用,高于母公司今年的所得税费用,这才导致出现了合并报表利润为正,但所得税却为负的奇观。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

需要声明的是,这样的会计处理,完全合情、合理、合法、合规,一点问题都没有。

不过,作为投资机构,你需要思考一个问题:

子公司的亏损,虽然为乐视带来了大量递延所得税资产,可是,它们实打实的亏损也并进了报表啊,那么,这样的操作,有什么用呢?

答案是:归母净利润,会更好看。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

递延所得税资产+少数股东损益

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

资本市场会计处理巅峰之作

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

很多资深韭菜看利润,都知道要看扣非归母净利润,很多研报中,也大多采用这个利润指标。同时,在IPO领域,最重要的业绩指标,也是这个。

而乐视财务报表中最值得学习的地方,就在这里。

第一步,子公司股权架构设计,用最少的股权比例,将子公司并表。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

乐视网母公司旗下的子公司中,只有4家不是全资子公司。这四家公司,都是以持股30%到60%之间不等的比例,来实现控制。既然实现控制,自然要合并报表。

而这4家,全部都是亏损的。这个细节,需要留意。

子公司乐视致新,乐视持有其58.55%的股权,2016年亏损6.36亿,可抵扣亏损形成递延所得资产,调减所得税费用。

子公司乐视电子商务,乐视持有其30%的股权+40%的委托表决权,实现控制。按照实质重于形式原则,该子公司尽管持股比例不到50%,但仍达到合并报表要求。2016年,其亏损7.37亿,可抵扣亏损形成递延所得资产,调减所得税费用。

子公司乐视云计算,乐视持有其50%的股权,达到合并报表要求,2016年亏损1761.99万,可抵扣亏损形成递延所得资产,调减所得税费用。

子公司乐视网文化发展,乐视持有其51%的股权,达到合并报表要求,2016年亏损28.99万,可抵扣亏损形成递延所得资产,调减所得税费用。

此处重点:根据会计准则中实质重于形式的原则,将子公司纳入合并报表。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

第二步,合并报表,将子公司的递延所得税资产、所得税费用,都并表。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

达到合并报表要求的四家子公司,资产和负债全部合并,因此,亏损形成的递延所得税资产,也全部并入乐视网母体。

此处重点:合并报表时,资产和负债全部合并,但股东权益,按照持股比例合并。也就是说,资产全额合并,而股东权益仅按控制比例合并。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

第三步,子公司资产全部进来,子公司亏损出去一半。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

由于资产全额合并,那么,合并子公司报表后,母公司合并报表中,全额计入了子公司所有的递延所得税资产、所得税费用。

但是,在计算归母净利润时,却只计算持股比例应当承担的亏损。

简单来说,资产多计了,而亏损少计了。

看到这里,不知你有没有联想到上述子公司的股权结构,乐视网母公司分别持股58.55%、30%、50%、51%。

用最少的持股比例,合并了最多的资产,但却让子公司的小股东来承担亏损。

此处重点:少数股东损益。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

因此,2014-2016年,乐视的少数股东损益为-2.35亿、-3.56亿、-7.77亿。扣除后,就形成了乐视的归母净利润,增长稳定。

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

递延所得税的另一个极端

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

董小姐与格力电器

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

递延所得税资产是一把钥匙,可以让你从另外一个视角去筛选好公司、规避有风险的公司。

在A股3459家公司中,我们将递延所得税资产做排名。绝对值排名靠前的公司中,一个你熟悉的身影——格力电器赫然在列。

2016年,格力电器的账面上,递延所得税资产高达96.68亿,这个数值,能排第三,前两位是上汽和中石油。(剔除银行业的特殊行业属性数据)

同时,递延所得税资产规模超过50亿以上的企业中,格力电气的递延所得税资产占净资产比例最高,为17.6%。

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

(数据来源:优塾投研团队)

不过,同样是递延所得税资产,但格力与乐视最大的反差在于,格力电器的递延所得税资产,并不是由可抵扣亏损形成,而是另外因素-预提费用。

也就是说,乐视把金链子戴在脑门上,生怕别人看不见,其实是塑料做的,仅仅是镀了一层金。而格力戴的是真正的大金链子,而且还藏在鞋垫里,不让你看见。哪个才是真土豪?你懂了吗。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

2016年,格力预提了579.83亿费用和4.14亿职工薪酬,形成87.59亿递延所得税资产格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

但具体预提了什么,格力电器并没有披露。我们通过对比同业的美的集团,推测其预提费用结构,大概为销售返利、安装、维修等费用。

如果你做投资,应该投资给谁,用脚趾头想一下吧。

我们可以大胆判断,即便格力未来两年经营遇到瓶颈,只需要从鞋垫里,刮一点金子出来,利润也能维持稳定增长。也就是说,格力未来几年利润增长的确定性,从这一个简单的数据,就能推测出来。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

在茫茫A股中,与格力电器类似的公司还有一些,我们随便抓几家:

美的集团预提245.63亿费用和3.44亿职工形成,形成22.79亿递延所得税资产。

五粮液预提22.31亿职工薪酬,形成了5.58亿递延所得税资产。

同时,在茫茫A股中,与乐视网财报类似的公司,也有一些,我们随便抓几家:

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

暴风集团用子公司的5亿亏损,形成了1.34亿递延所得税资产,造成了-1.32亿所得税,调出2.94亿少数股东损益。

中海油服去年A股亏损第二高,用子公司的15.67亿亏损,形成了2.65亿递延所得税资产,造成了-3.48亿所得税,调出328万少数股东损益。

需要再次声明的是,本研究报告中所提的所有会计处理案例,都完全合情、合理、合法、合规,并且注重会计的实质重于形式原则,一点问题都没有。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

不过,如果站在投资机构角度来说,如果要选择投资标的,那么,顺着递延所得税资产深度思考,你能很简单的提前识别出真土豪、伪土豪、纯屌丝。大家都有金链子,究竟是黄金还是塑料,一泡水就知道了。

所以,巴菲特老爷子才会说:只有潮水退了,你才知道谁在裸泳。

最后,我们再来重温一下开篇提到的密码图。

乐视网VS格力电器:中国资本市场财务报表巅峰之作。格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---

乐视的递延所得税资产,以及少数股东损益情况:

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

格力电器的递延所得税资产,以及少数股东损益情况,如下:格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

千言万语,都在图里。还有一些智慧藏在里面,大家自己体悟吧。

格力电器|格力|财务报表|资本市场|巅峰|乐视|乐视网---傻大方小编总结的关键词

- 最新消息,乐视网300104会不会再次停牌,该怎么办?

- 格力电器000651再度蓄势待发,会不会成为4月份的热门牛股?

- 北京市德胜社区糖尿病视网膜病变远程筛查系统的应用

- 董明珠和格力这5年:除了与雷军的10亿赌约,还有哪些悬念未揭晓

- plc控制柜端子板(继电器模组)安装

- 零基础学PLC梯形图之时间继电器T

- 充电器的插头,除了能充电外,还有很多妙用!

- 格力海岸2017年底三期3栋交房

- 老板电器与房协优采签署战略合作协议

- 共建美好人居环境,老板电器与万科采筑签署战略合作