中国家庭杠杆率近50%!零储蓄高杠杆的家庭怎么度过债务寒冬?

傻大方提示您本文标题是:《中国家庭杠杆率近50%!零储蓄高杠杆的家庭怎么度过债务寒冬?》。来源是狮子座懒猫。

中国家庭杠杆率近50%!零储蓄高杠杆的家庭怎么度过债务寒冬?。杠杆|储蓄|债务|中国家庭|寒冬|杠杆率|家庭---

与老一辈相比,现在的人特别不怕贷款,除了贷款买房买车之外,贷款买手机,贷款旅游,信用卡消费,甚至有时网购几百元的商品,也愿意用支付宝花呗,或者京东白条。便利的借款渠道,为中国人的借款超前消费创造了很好的条件。但是,另一方面,信贷的爆发式增长,也进一步刺激了民众的物欲和贪婪,不少人将自己一步步套进债务的泥潭中,一不小心,不仅掏空了储蓄,而且背负一辈子都还不完的贷款,将自己套牢在无限的还本付息游戏中无法自拔。

杠杆|储蓄|债务|中国家庭|寒冬|杠杆率|家庭---傻大方小编总结的关键词

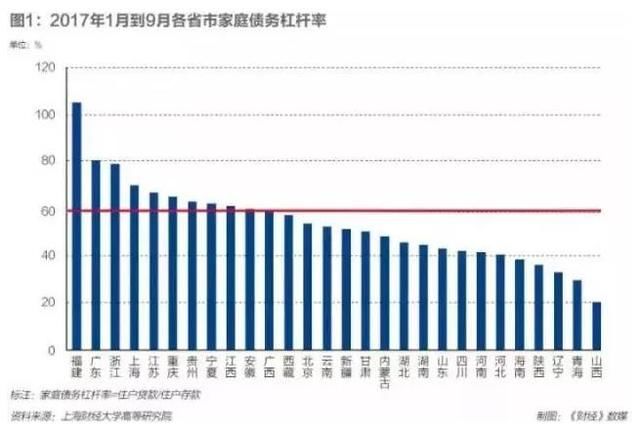

据数据显示,2017年三季度末,全国家庭部门贷款为39.1万亿元,同比增长23.2%,远超全部银行贷款12.5%的增速,而全国家庭贷款又以住房贷款为主。根据课题组测算,2013年初至2016年底,中国家庭债务占GDP的比重已经由30.7%提升到44.4%,已经超过2008年美国金融危机前的家庭债务累积速度。若将公积金贷款等家庭债务计入的话,2016年中国家庭债务占GDP的比重可能超过60%。中国家庭杠杆率从二季度的47.4%上升到三季度的48.6%,合计今年前三个季度上升了3.8个百分点。中国家庭杠杆率高的问题主要集中在城市,主要体现在中青年家庭,一二线城市家庭杠杆率要比三四线城市高出许多。

杠杆|储蓄|债务|中国家庭|寒冬|杠杆率|家庭---傻大方小编总结的关键词

随着消费方式的简单化、便捷化、超前化,中国出现了大批所谓的房奴、车奴、卡奴等,这并不是一个群体性的事件而是整整一代人,而且还有越来越严重的趋势。杠杆断裂后,未来巨大的金融风险,对于一个家庭来说就是灭顶之灾。没有风险意识,盲目乐观,过度债务透支和超前消费,盲目扩大投资的人群首当其冲。

现实中,老百姓兜里到底还有多少钱?多方调查表明,净储蓄主要集中在中高收入家庭,在许多中低收入家庭,贷款减储蓄之后的资产多为负数,有研究统计还表明,超过一半的家庭事实上没有储蓄。在中国,已经有超过1/3的家庭属于高负债家庭,财务状况非常脆弱,不堪生活一击。客观地说,大部分人其实是“被中产”的,而高负债才是大家的生活常态。

人最大的弱点,就是习惯按照当前的形势,来无限推导未来,对未来过于乐观

中国家庭杠杆率近50%!零储蓄高杠杆的家庭怎么度过债务寒冬?。杠杆|储蓄|债务|中国家庭|寒冬|杠杆率|家庭---

。钱少了,债多了,劳动收入增加却不明显,这对于普通人来说意味着极高的债务风险。对于零储蓄高杠杆的家庭怎么度过债务寒冬?只能尽量努力工作,不要失业,不要断了现金流,把日常开销节约一点,保证每个月的房贷按时还清。熬过去,才是胜利的明天。

杠杆|储蓄|债务|中国家庭|寒冬|杠杆率|家庭---傻大方小编总结的关键词

- 中国空间技术研究院旗下兰州空间技术物理研究所与杭州客户签订大

- 晚八点一旦消息被查明证实,中国股市将发生震撼性行情:中国银行

- 泰兴地方海事参与中国泰州姜堰溱潼会船节水上安保

- 西班牙一大学新闻系中国学生占85%,竟留了个假学?

- 未来能改变中美军力差距的三大要害之地

- 中国2019年海上大阅兵:双航母编队是最大看点!

- 中国内地游客去日本人均消费1.4万元 零食开支全球第一

- 中国股市: 周末贸易战爆出一重大利空,警惕大盘或有更惨烈下跌?

- 十年后,中国哪些城市的房子最值钱?

- 美国加息,中国严控外汇流失的2018年还有没有买房良机?