80后事业单位小两口,买房养娃怎么规划?

傻大方提示您本文标题是:《80后事业单位小两口,买房养娃怎么规划?》。来源是创业家。

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

事业单位|规划|买房|年化收益|学区房---傻大方小编总结的关键词

基本信息

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

姓名:

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

mintcy家庭状况:

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

马上要晋升宝妈的幸福准三口之家职业:

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

二线城市事业单位,工作稳定财务状况

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

收入:

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

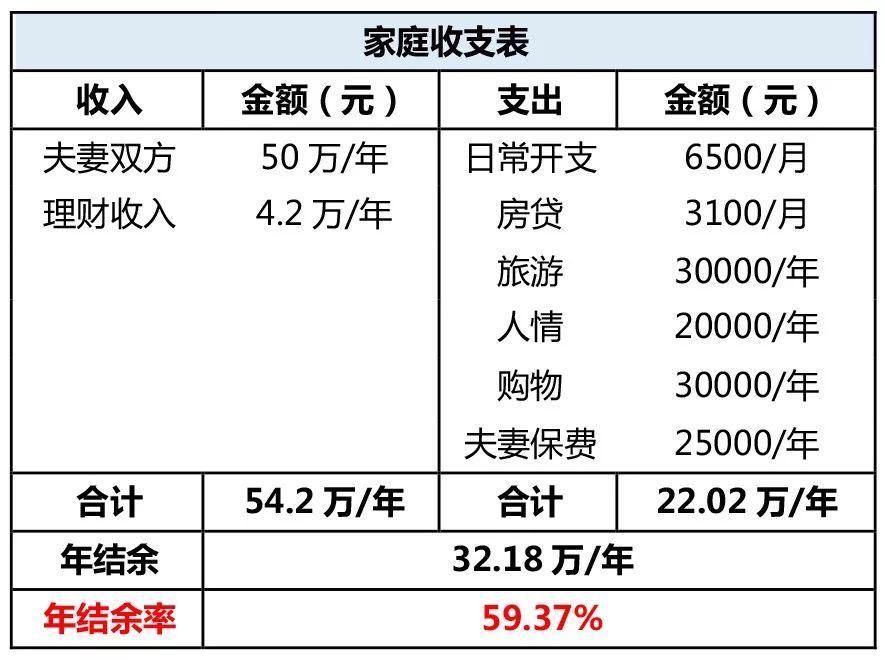

夫妻二人年收入共50万,稳定但上升空间不大。

支出:

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

小两口每月餐饮、超市支出约4500元;

交通费每月1000元;

水电物业等支出每月1000元;

还有3100元的房贷月供。

每年家庭需要花费3万左右的旅游度假费用,2万人情来往花费,和3万购物娱乐支出。

夫妻二人均配置了商业保险,每人每年保费12500元。

资产:

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

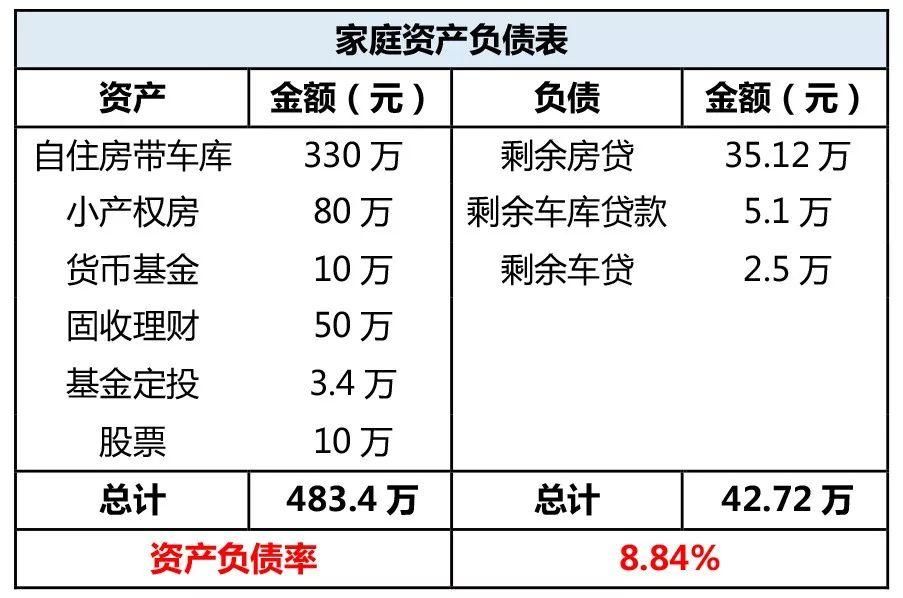

目前有一套带车位的自住房,市价约330万;私家车一辆;单位分的小户型小产权房一套,大约80万;

此外,还有一些金融资产,其中有:10万货币基金,50万互联网理财产品和银行理财,3.4万基金定投,还有10万元的股票。

负债:

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

自住房贷款50万,每月还款3100元,已经还了4年;

车库贷款剩余51000元,车贷还剩余25000元。

这两项今年年底就能还完。

理财目标

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

1、

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

宝宝即将出生,如何优化现有收支和投资?2、

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

如果现有住房的学区不理想,希望在6年内买一套市价500-600万元的学区房;3、

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

自己和老公的保险配置是否需要优化?另外,想为宝宝配置一些保险,怎么买比较好?根据mintcy提供的信息,规划君整理出了收支表和资产负债表以供分析↓

事业单位|规划|买房|年化收益|学区房---傻大方小编总结的关键词

事业单位|规划|买房|年化收益|学区房---傻大方小编总结的关键词

注:

由于车库贷款和车贷于今年年内就能还清,属于短期临时性支出,故并未计入收支表;

理财收入是根据现有投资的估算值;

私家车属于消费品,且自用,故此处不计入资产。

财务分析&理财建议

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

1、结余率和负债率良好,但资产结构

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

需80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

调整80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

从数据上看,mintcy家的结余率高达59.37%,非常健康。消费也较为稳定,规划君建议可以坚持记账,从中找出一些可减免的不必要开支,进一步优化。

负债率仅有8.84%,除房贷外,车位贷款和车贷都将在今年还清,总体上看家庭债务负担较轻。

不过,mintcy的投资结构有一些可以改进的地方。

首先,货币

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

基金投资比例可降低。80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

货基具有高流动性,一般用于存放紧急备用金或平时会用到的开销。根据家庭收支情况,规划君认为mintcy只需准备5万左右紧急备用金即可。剩余闲钱完全可以投资到期限较长的固定收益理财产品中,比如一年期的攒钱助手,这样一来,年化收益能比货基将近高出一倍。

其次,根

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

据自己的资金使用情况,适当增加一年期产品的比例。80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

根据mintcy自己描述,目前所持有的互联网理财产品和银行理财的期限大都在1年以内,折合年化收益只有7%。

但毕竟期限越长,对应年化收益越高。而且在紧急备用金完备的情况下,不用过分担心资金周转问题。所以规划君建议适当增加一年期产品的比例。

最后,针对风险投资这块,规划君建议,要认清自己的风险承受能力,并及时止盈止损。

当前mintcy的股票亏损30%,如果对这些股票的后市没有太大把握,是时候止损了,撤出来的资金可以用于基金定投。

据mintcy自己说,她定投了两只混基一只指基,月投额2000元,目前已经有6%的收益了。可见基金定投是种不错的风险投资方式,不妨弃股投基。

2、优化投资组合,成功置换学区房

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

目前mintcy有两套房,不过学区的好坏还不一定。考虑到孩子上学问题,mintcy想的是如果现有学区不行,就把那套小产权房子给卖了,再加钱换一套五六百万的学区房。

下面,规划君来初步测算一下换房的可行性。

由于mintcy已有房,再次购买就算作二套,首付比例约7成,也就是400万左右。刨去卖出小产权房得到的80万,首付缺口还有320万。

全家每年结余资金约32万元,假设家庭投资的年化收益能够达到10%,6年后,本息将达到近247万。

再加上目前家庭已有的70多万金融资产,通过优化投资结构,同样按年化10%的收益计算,6年后本息一共是124万。

也就是说,6年后mintcy一家的理财本息共计约371万元>首付所需320万元,故置换学区房是完全可行的。

(注:计算仅为粗略估算,且在家庭收支未出现重大变化情况下进行)

那么问题来了,如何达到年化10%的投资收益呢?

鉴于宝宝即将出生,并且夫妻二人的收入上升空间不大,家庭资产配置应以稳健为主。

规划君建议以70%固定收益投资+30%风险投资的组合进行配比,固收投资产品以互联网理财+银行理财为主,这部分收益保证在年化8%以上;风险投资产品以基金定投为主,通过对优质基金的按月定投,预计年化收益可以达到15%左右。

此外,需要补充说明一点,在买二套房前最好把已有贷款提前还清,以免对公积金贷款获批和商贷利率造成影响。

3、保险的选择上,需注意性价比

80后事业单位小两口,买房养娃怎么规划?。事业单位|规划|买房|年化收益|学区房---

mintcy一家非常注重家庭保障,夫妻双方均配置了10万保额的交通类意外险,30万保额的重疾、防癌、以及寿险,年缴保费1.25万/人,共计占家庭年收入的5%,是合理的。

另外规划君多句嘴,如果防癌险是单独购买的,必要性不大,毕竟你们二人还年轻,而防癌险的适用群体一般是中老年人,可以考虑精简。但如果是保险组合中自带的,则根据具体情况来定夺。

至于即将出生的宝宝,可以优先考虑给他配置少儿综合意外险和少儿定期重疾险,规划君给出一份具体配置建议,供参考↓

意外险:华泰综合意外险,每年只需50元就能获得10万保额;

重疾险:慧馨安少儿定期重疾险,50万保额,保障30年,20年缴费期,0-3周岁的孩子每年只要500元左右。

其实对于mintcy这种收入和工作都很稳定的家庭来说,好好投资理财就更加重要了。既然工资收入的涨幅空间有限,唯有通过投资的复利效应,才能实现资产的指数级增长。最后,也祝愿即将到来的小宝宝平安降临哦~

- 美国加息,中国严控外汇流失的2018年还有没有买房良机?

- 买房必看!谁是昆山3月成交王?

- 杭州摇号买房最新消息, 比细则更细! 终于知道未婚者为何不能优先

- 昆山没房的恭喜了!政府全程监管,摇号买房来了

- 买房为啥不能用公积金?

- 干货买房后必须要交的7种税费,你知道几种?一图秒懂!

- 这4种买房观念很普遍,却让你买不到好房,你中招了吗?

- 买房在风水上说:东户,西户,中间户哪个好?

- 创业成功的大佬告诉你:赚钱最稳妥的方式就是买房子!

- 山西男子西安买房 坐地铁弄丢全家人共35张证件