阿里巴巴:尽管估值不便宜,仍然值得买入

傻大方提示您本文标题是:《阿里巴巴:尽管估值不便宜,仍然值得买入》。来源是和讯网。

阿里巴巴:尽管估值不便宜,仍然值得买入。阿里巴巴|值得|买入|估值|gmv|2020年---

编者注:本文作者Beulah Meriam K,华盛学院九叔编译,主要为您介绍了阿里巴巴的投资建议。

估值不低

阿里巴巴:尽管估值不便宜,仍然值得买入。阿里巴巴|值得|买入|估值|gmv|2020年---

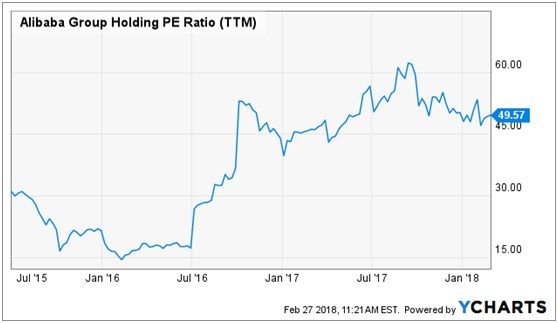

下图可以看到阿里巴巴的PE基本上一直处于高位,但是公司总是能用高两位数的强势增长不断地证明这种高溢价是值得的,本文主要从基本面出发解释了阿里巴巴的高溢价来自哪里。

阿里巴巴|值得|买入|估值|gmv|2020年---傻大方小编总结的关键词

在公司的2017投资者大会上,公司给出了一张未来计划的图片。

在公司的2017投资者大会上,公司给出了一张未来计划的图片。阿里巴巴|值得|买入|估值|gmv|2020年---傻大方小编总结的关键词

看起来有点天方夜谭。第一个目标是将阿里巴巴的GMV从2017财年的5470亿美元提升到2020年的1万亿美元,这意味2018-2020的复合增长率超过20%。其次是将活跃用户数从2017财年的5.37亿提高到2036年的20亿,在接下来20年的时间里新增15亿用户。

用户增长

阿里巴巴:尽管估值不便宜,仍然值得买入。阿里巴巴|值得|买入|估值|gmv|2020年---

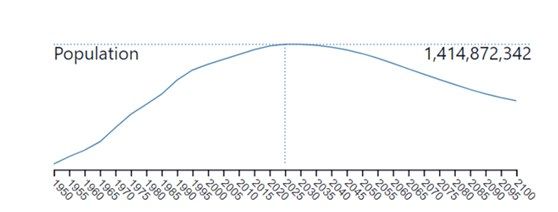

从人口基数的角度,毫无疑问,公司这个计划中亚太地区将扮演最主要的角色,根据联合国ESCAP的数据,亚太地区2016年的总人数是44.54亿,有望在2050年达到5.1亿。阿里巴巴|值得|买入|估值|gmv|2020年---傻大方小编总结的关键词

中国现在的人口是14.1亿,在2030年之前还有一些增长,之后将缓慢减少。上面说过了,2017财年,阿里巴巴在中国的用户数是4.54亿,虽然网络渗透率已经很高了,但是中国区依然有很大的用户增长空间,对这样一个人口大国来说,目前的渗透率也才三分之一多一点。

财新的数据,中国的互联网用户大约是7.3亿,大约5亿用户使用网上支付工具,而且从2015年到2016年,增长速度在30%左右。也就是说大约有60%的中国网民、90%的网上支付人群已经是阿里的用户了,两者数据都还在持续增长,这也是公司高溢价的原因。阿里巴巴|值得|买入|估值|gmv|2020年---傻大方小编总结的关键词

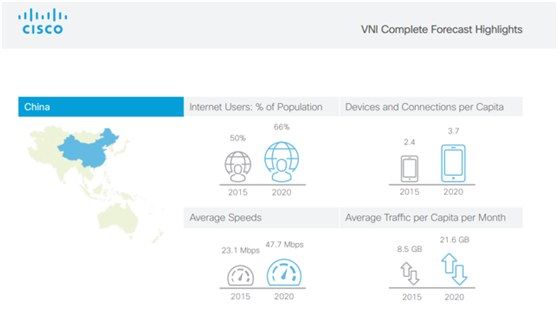

思科预计到2020年,有将近66%的中国人使用网络,也就是差不多9.37亿人,相比目前新增2亿,而且更大的动力在于亚太其他国家用户的增长,这样看起来公司2020年的目标不算是太艰巨。

实际来看,2018财年Q3,公司用户数相比2017财年末增长13.5%,达4.54亿,如果Q4增速持续,到2018财年末有望达到5.42亿,也就是同比19.4%的增长。此外,公司在商超新零售方面也在大力布局,这都将与公司物流布局以及网商的优势协同。

再看GMV

阿里巴巴:尽管估值不便宜,仍然值得买入。阿里巴巴|值得|买入|估值|gmv|2020年---

笔者对公司GMV的信心主要来自三方面。

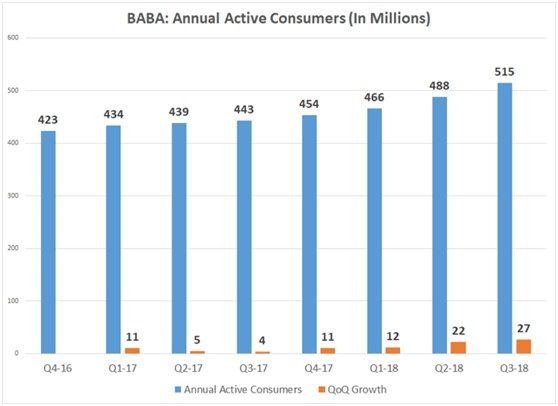

1. 用户基数不断增长阿里巴巴|值得|买入|估值|gmv|2020年---傻大方小编总结的关键词

从上图可以看出,公司用户数环比一直是增长,在过去几个季度甚至还加速增长。

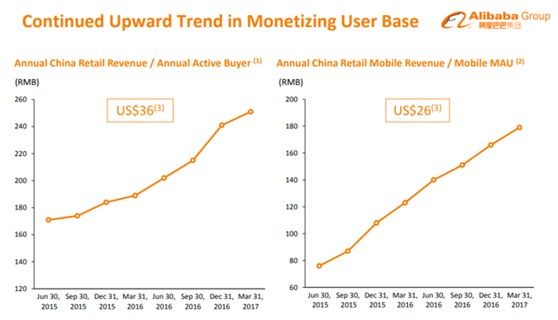

2. 人均花费增长

人均花费增长一点也不奇怪,老用户用得越来越顺手,自然花费也更多。人均花费用2015年的160-180人民币增长到目前240水平,用户中的新用户也将继续提升消费额,推高整体花费。阿里巴巴|值得|买入|估值|gmv|2020年---傻大方小编总结的关键词

3. 网络效应

3. 网络效应用户人数增多,吸引更多的卖家,进而吸引更多的买家,这就是电商的平台网络效应。

综合上述三点,笔者认为公司2020年的GMV目标是比较轻松的。目前核心电商业务的增长在50%,已经是很好的说明了,而公司只需要接下来三年保持每年22%的增长即可。

小结

尽管公司估值不便宜,但是笔者还是会推荐买入。公司做空率目前为10.3%,过去六个月下降了2%左右,因为过去的两个季度公司强势的业绩打退了一些空头。公司仍然在积极成长,18财年的业绩展望从上限的53%提高到55%-56%就是信心的体现。

- 中国地区独角兽企业126家 总估值约4万亿元 众多“独角兽”是否货

- 重庆携手阿里巴巴、蚂蚁金服推进大数据智能化

- 零售业苦哈哈,为何Amazon、阿里巴巴都抢开实体通路?

- 估值1300亿元,进入上市倒计时的宁德时代也有隐忧

- 差点中招,揭穿一下阿里巴巴骗子套路

- 阿里巴巴联合蚂蚁金服 95亿美元全资收购饿了么

- 要干啥?软银被曝以所持阿里巴巴股份为抵押 贷款80亿美元

- 如何对成长股估值?看本文就够了

- 阿里全资收购“饿了么” 受益的是这些!!!

- 2018阿里巴巴跨境电商峰会暨选品大会、深度揭秘,邀你参加!