某些保险只有忽悠,才能卖的出去,你中招没?

傻大方提示您本文标题是:《某些保险只有忽悠,才能卖的出去,你中招没?》。来源是7分钟理财。

某些保险只有忽悠,才能卖的出去,你中招没?。保险|才能|险种|中招|伤残|意外险---

有些保险,只有忽悠,才能卖的出去,今天我们来说说意外险中一类靠忽悠或欺骗才能卖出去的险种。

保险|才能|险种|中招|伤残|意外险---傻大方小编总结的关键词

或许在你的生活圈子或微信朋友圈中,也常看到各家保险代理人友情分享的这类百万意外险的广告,美其名曰,交10年保30年,自驾车、飞机、公共交通身故保障保额100万,不出事还返还保费120%。

但你们看清保单合同,这类返本意外险其实是不含意外伤残保障的,不含意外伤残保障的,不含意外伤残保障的。

某些保险只有忽悠,才能卖的出去,你中招没?。保险|才能|险种|中招|伤残|意外险---

重要的事情说三遍!!!保险|才能|险种|中招|伤残|意外险---傻大方小编总结的关键词

这意味着什么呢?

简单举个例子

一场交通事故中,当事人一条腿截肢,由于不是全残,当事人也没有身故,这类险种一分钱也不会赔

某些保险只有忽悠,才能卖的出去,你中招没?。保险|才能|险种|中招|伤残|意外险---

。保险|才能|险种|中招|伤残|意外险---傻大方小编总结的关键词

咱们可是活生生的人,当伤残发生后,工作可能面临辞退,收入也可能减少,房贷怎么办,子女怎么办?因为咱们并不知道,当发生交通意外事故时自己是死亡还是伤残。而这就是我们所面临的风险,但风险真的转嫁了吗?

如果当事人没有在这次交通意外事故中死亡或者全残,实际上是难以拿到保险公司的百万保额赔付的。

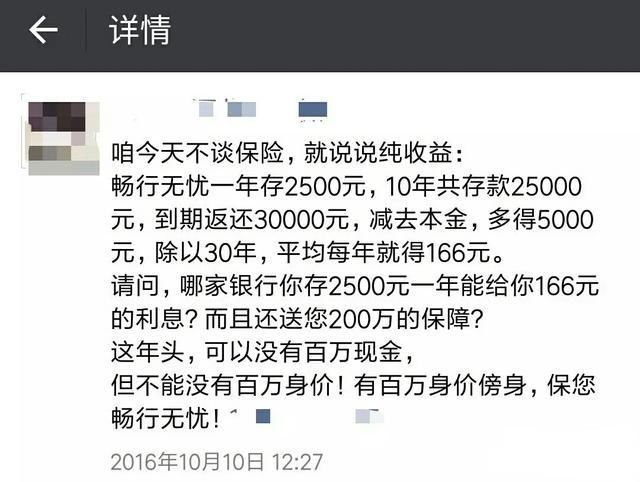

有人觉得这险种好,是因为他不出事还能返还保费?很多保险代理人会告诉你,年交2500元,交10年,30年后返还3万元,减掉本金,多得5000元,若除以30年,平均每年166元,存2500元,一年利息166元很高是不是,所以产生购买欲望?但其实他明显偷换了概念,让你有这种错觉罢了。那些告诉你们每年有166元收益的,恐怕小学数学都没有及格过。

保险|才能|险种|中招|伤残|意外险---傻大方小编总结的关键词

实际上,根据上面的例子,按照xirr计算,每年的年化回报率不过0.71%

某些保险只有忽悠,才能卖的出去,你中招没?。保险|才能|险种|中招|伤残|意外险---

,只比银行活期利率高一点点罢了,没有跑赢通货膨胀,还不如存货币基金呐。假设每年5%的年化回报率计算,14.5年本金就能翻一番,30年,本金再翻一番,翻两番和120%,你选那个?

而从保障来看,100万的公共交通意外身故保障(不含伤残责任),选择消费型保险,年交保费才几十元。

为什么这类保险卖的好,靠包装,靠忽悠呗,可大家真的懂保险,能转嫁风险吗?未来是要存疑的,毕竟不保障伤残责任。

某些保险只有忽悠,才能卖的出去,你中招没?。保险|才能|险种|中招|伤残|意外险---

保险|才能|险种|中招|伤残|意外险---傻大方小编总结的关键词

如果已经被忽悠购买了怎么办呢? 打保监会电话12378投诉吧,记得把投诉理由好好包装一下,具体可以咨询7分钟理财。

作为咨询机构,站在客观中立的立场上,目前保险市场乱象太多,市场不排斥创新,但把人当傻子这感觉很微妙!收益很低,伤残责任还被阉割,转嫁不了风险,两头都没讨好,如果在座有人购买此类险种,不知道当初购买的冲动是源于什么呢?

最后,我们7分钟理财出书了,由机械工业出版社出版的《7分钟理财》目前正在官方预售中。

- 99%的签证通过率?全家办签证,只有这样才高效!

- 一定要告诉你的孩子:能抛弃你的,只有你自己!

- 40万免费送给陌生人,自己卡里只有1.36元!看完惊呆了...

- 河北机关事业单位养老保险关系转移接续暂行经办规程出台

- 只有潮汕人才懂这种水果的奇特吃法,吃过一次就让你忘不了!

- 球鞋老祖宗 —— 只有 AIR JORDAN 才称得上!

- 赚了?亏了?硬币还没落地,只有上帝才知道结局

- 快讯:美国将CAR-T疗法纳入医保

- 我还年轻,一定要买保险吗?

- 在没有长假日子里,我只有靠这些异国料理解解馋了!