中广核电力:逆向投资者最爱的“落难王子”

傻大方提示您本文标题是:《中广核电力:逆向投资者最爱的“落难王子”》。来源是环球老虎财经。

中广核电力:逆向投资者最爱的“落难王子”。电力|投资者|王子|最爱|核电|中广核---

于是,一个上市以来不断勇创新低的王子映入眼帘--中广核电力(HK:01816)。

公司于2014年底IPO上市,南方电网等大牌基础投资者以2.78港币/股的价格认购103亿港币,随后的大趋势便是持续下跌,时至昨日(2月22日),股价跌至不到2.09港币。

究竟发生了什么呢?落难王子是否已经前途渺茫?或是还有可能再次被扶持上位呢?

01行业格局

中广核电力:逆向投资者最爱的“落难王子”。电力|投资者|王子|最爱|核电|中广核---

作为一个现代人,电力的必要性及重要性自然不必多言。而在未来,随着经济的发展,电力的需求将越来越大,发电企业作为一个整体,能分到的蛋糕势必越来越大。那么参与分蛋糕的行业都有哪些呢?它们又将如何分这些蛋糕呢?

目前来看,主要的发电方式共有五种,如下图所示,可以看出,火电占比最大,但是发电量增长率在明显下滑,而其他四种发电方式虽然基数小,却增长较快。

电力|投资者|王子|最爱|核电|中广核---傻大方小编总结的关键词

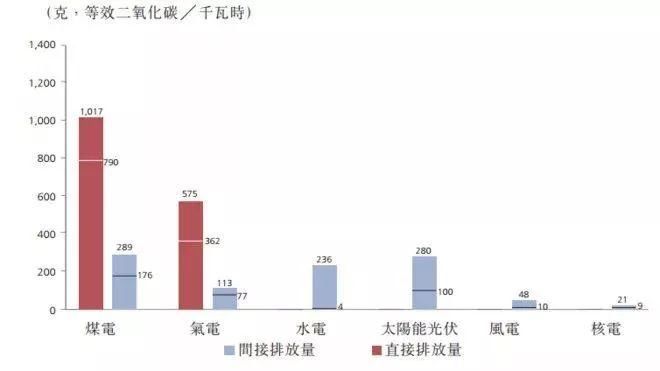

为何会有这种差异呢?主要是环保的原因。由下图可见,火电(即煤电)对大气的污染远高于其他发电方式,雾霾的肆虐让环保成为国家的重要议题。

按照“十三五”规划,煤炭消费占比将从2015年的64%降至2020年的58%以下,直至2030年的50%左右。可以预见,未来火电的发展空间将会受限。

电力|投资者|王子|最爱|核电|中广核---傻大方小编总结的关键词

那么其他发电方式的发展空间又会如何?它们之间各有哪些优缺点?

中广核电力:逆向投资者最爱的“落难王子”。电力|投资者|王子|最爱|核电|中广核---

电力|投资者|王子|最爱|核电|中广核---傻大方小编总结的关键词

首先,水电属于清洁能源,且成本低,但是区域受限,必须选建在水量充沛且稳定的江河流域。国内合适的发电方集中在云南,四川等地,而主要耗电方却集中在沿海发达省市。

这就导致必须要超长距离特高压输电,成本与技术都是一个难题。即便解决了输电问题,全国水电的经济开发总量只有4亿多千瓦,目前已经开发大半,未来增量有限。

其次,风电也属于清洁能源,但是也受区域限制,合适的发电区域集中在青海,新疆,内蒙,甘肃及沿海一部分区域,同样面临输电难题。

除此之外,“飘风不终朝”,风的特性活跃,有间歇性,导致电力输送不稳定,难以成为发电的主力。

接着,光伏是清洁能源,但同样受区域限制,需要有大量光照时间以及空旷的地域,它的优势资源点也在内蒙,青海,新疆,川藏地区,与风电大规模重合,也面临输电难题。

除此之外,光伏的成本较高,需要依靠电价补贴才能实现上网。好在光伏领域的技术正在不断突破,相比于2009年,当前光伏发电成本已经下降了70%,如果未来能实现平价上网,将会占有更多的市场。

对于以上三种发电方式,除了共性的输电问题外,还有一个致命的缺陷--难以独立承担发电任务。

我们可以想象一个画面,枯水期,无风,夜晚,“水”“风”“光”就会同时失效。如果某个城市只有这类发电方式,那么只能被迫停电。

所以,“水”“风”“光”无法独挡一面,必须要靠其他发电方式(诸如火电)来补充。如果再考虑到环保问题把火电也排除的话,那么只有最后一个选项--核电。

核电仿佛是为了填补其他清洁能源的短板而生。一方面,核电站可以直接建在耗电集中区域,避免远距离输电问题。例如,大亚湾核电站建在深圳,直接向香港及广东供电。

另一方面,核电可以独挡一面,除了少数加料及检修时间外,剩余时间均可以满负荷发电,天生适合承担基荷发电的任务。

由于核电的特性难以替代,国家也在推动其发展,根据十三五规划,到2020年我国核电将实现5800万千瓦在运,3000万千瓦在建的目标,目前在运仅有3581万千瓦,在建2200万千瓦,尚有3018万千瓦的缺口。

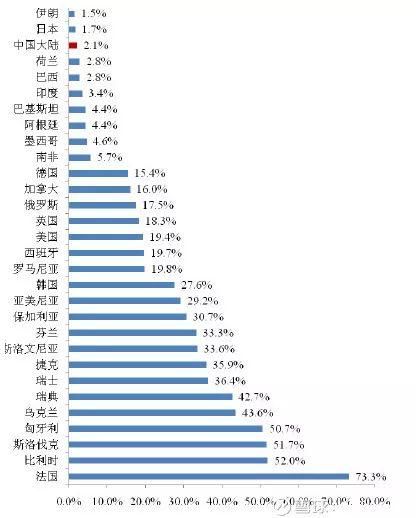

如果看的更远,来看看世界各国核电比重,如下图,会发现相比于其他国家,国内的核电占比少的可怜,未来国内核电的征途如星辰大海。

电力|投资者|王子|最爱|核电|中广核---傻大方小编总结的关键词

但同样,核电也有缺点--一旦发生安全事故,损失巨大。这导致核电利用中,最核心的议题便是安全,为了保障安全性,如有必要,需要牺牲其经济性。

尤其是2011年日本核事故之后,中国要求所有通过审核的新核电站需要利用安全性更高的第三代核技术,由于世界上尚没有商运先例,所以其经济前景暂时未知。

国内的核电公司股价持续低迷也反应了投资者对此的担忧,他们担忧第三代核技术的造价可能会远超预算,甚至会拖垮现有业务(就像破产的西屋电气和快被拖死的东芝一样)。那么核电企业的盈利水平究竟如何呢?是印钞机还是价值粉碎机呢?

02盈利分析

中广核电力:逆向投资者最爱的“落难王子”。电力|投资者|王子|最爱|核电|中广核---

由于核电行业涉及核安全问题,所以参与门槛极高。国内只有三家企业可以控股核电站,分别是中广核电力,中国核电(SH601985),中电投。我们以中广核电力为例,对其经营进行分析。

核电站的建设需要较长的周期(一般为6年),一旦建好,便可以源源不断的发电,换来源源不断的现金流。所以,出于其稳定的经营特性,自然是银行等信贷机构抢着放款的优质客户。

而对于核电站自身来说,一方面,投资核电站确实需要大笔的资金,另一方面,电站运营后的经营资产收益率远高于贷款利率(平均利率成本不到5%),那自然是来者不拒,多多益善。

所以,中广核大部分时间都是高负债经营,如下图所示,有息负债往往超过净资产总额的一倍以上。

需要说明的是,对于核电站这种公共事业,高负债未必意味着高风险,反而意味着高收益。由于核电站往往会预先与铀燃料供应商签订长期供应合同,与电网公司签好供电合同,基本锁定了其经营利润,风险很小。

低息高负债实际上提高了公司股东最关心的净资产收益率(ROE)。如果不利用负债,全靠自有资本去建设,那么ROE可能会很平庸,难以吸引意愿投资的股东。

电力|投资者|王子|最爱|核电|中广核---傻大方小编总结的关键词

除了外部的融资借贷,在运核电站提供的现金流是另一个资金来源。

公司可以利用这些资金继续投资建设新的核电站,由下图可以看出,近年来公司的投资活动现金流绝大部分年头都大于经营活动现金流,可见公司在持续的投资扩张。

这也使得公司在过去六年内核电站总装机容量持续上升,同时在可预见的未来,还将持续有新的在建电站投入运营。

电力|投资者|王子|最爱|核电|中广核---傻大方小编总结的关键词

企业在不断扩张,不过对于股东而言,更关心的是扩张给企业带来盈利情况。任何的企业,盈利无非是1.扩大收入;2.控制成本。

对核电站而言,如果想扩大收入,那么要么卖更多的电,要么争取更高的电价。而国内的核电站上网电价需要遵循发改委的统一定价(少数供应香港的电力除外),即0.43元/千瓦时(含增值税)。那么,剩下的只有一条路,便是争取卖出更多的电。

由下图可以明显看出,公司的上网电量逐年稳步上升,原因如前所述,近年不断有新的机组投入运营,使得总装机量上升,进而总发电量同步上升。

与此同时,也可以看出,机组的平均利用小时数在持续走低,这其中的主要原因是近几年用电增速放缓,导致整个电力系统利用效率下降,核电也受此影响。

同时,部分新投产的机组运转效率较低,也拖累了平均水平。为此,公司采取了相应的举措。

例如:积极参与市场化电力交易,与政府沟通争取计划外电量,建设配套高压输电线外送,甚至近期深圳还投产了抽水蓄能电站作为核电配套。以最近的2017年上半年的数据来看,平均利用小时数有所回升,相比2016年同期增加了30小时。

电力|投资者|王子|最爱|核电|中广核---傻大方小编总结的关键词

收入在持续上升,企业的成本控制得如何呢?

核电站发电所需要的直接成本包括,1.核燃料成本,2.设施折旧成本,3.乏燃料处置基金(用于处置已裂变过不再需要的核燃料),4.其他运营成本(包括人员工资等)。

由下图可以看出,这四项成本相对于营业收入的比值常年保持在极其稳定的水平,而且四项成本的总和始终在总营收的50%上下,也即毛利率始终保持在50%左右。

电力|投资者|王子|最爱|核电|中广核---傻大方小编总结的关键词

这是什么原因造成的呢?可以发现收入或成本都与上网电量有直接的线性关系,于是导致各分部成本比例常年保持稳定,如下图所示。

ps:需要说明的是,固定资产折旧中,最主要的核电设备采用产量折旧法,即按照发电量多少来进行折旧。而建筑等依然按照直线折旧法。但整体看来,折旧金额与上网电量依然大致成线性关系。

电力|投资者|王子|最爱|核电|中广核---傻大方小编总结的关键词

除了营业成本,其他相关费用还包括三费,其他损益,所得税。

以历史数据来看,三费的波动较小,在营收的18%~22%之间,保守取22%。

其他损益主要包括增值税返还及汇兑波动等,每年的情况不同,保守可以取营收的8%。

所得税项目不同电站情况不同(三免三减半),保守取营收的6%。

最后可以得出净利润≈营收*(50%-22%+8%-6%)=营收*30%。由于营收=上网电量*0.368,故净利润≈上网电量*0.11,即度电净利润为0.11元左右。

如果考虑到中广核的历年平均利用小时数在6600~7800小时之间,那么每1吉瓦权益装机一年可以发66亿~78亿度电。再根据上面的估算,最终可以得到,每1吉瓦权益装机的净利润在7.26亿~8.58亿元之间。

03投资研究中广核电力:逆向投资者最爱的“落难王子”。电力|投资者|王子|最爱|核电|中广核---

若上述估算合理,且电价,税收等政策不变,则每吉瓦权益装机的净利润在7.26亿~8.58亿元之间。这样的话,对于核电企业的估值就简单多了,只需要统计企业的权益装机量便可以进行大概的毛估。(由于新电站未必都在年初投产,可能导致当年发电量高估,进而高估净利润,但不影响整体判断)。

如下图:2017年中广核电力权益装机容量为13.56吉瓦,那么毛估年净利润在98~116亿元人民币之间。目前市值不到1000亿港币(汇率1.24,合806亿人民币),PE在6.9~8.2之间。

如果再往未来看几年,2020年权益装机容量预估将达到17.72吉瓦,那么毛估净利润在129亿~152亿元人民币之间,现价PE在5.3~6.3之间。对于一项稳定的公共事业来说,这明显是低估的。

电力|投资者|王子|最爱|核电|中广核---傻大方小编总结的关键词

那么为何会如此低估呢?是否有未考虑到的因素呢?除了没有根据的臆测外(例如:电价将大幅下调,核电弃电将加剧,核事故将发生等),确实有一项重大的变量在前面的估值中没有考虑,即第三代核技术的经济性。

2017年以后,新投运的核电站无论是阳江(ACPR1000),台山(EPR)还是防城港(华龙一号),所采取的均是第三代核技术,而第三代核技术在全世界尚未有商运的先例,反而有不少耸人听闻的故事(例如:西屋电气破产,美国首个第三代核电项目停建等)。

对于第三代核技术的单位造价,也众说纷纭,有传闻说超过第二代技术造价的两倍以上,至少3万元/千瓦,也有传闻说电价根本无法覆盖建造成本。

对于未知的情况,精确的数据估计并没有太大的参考价值,但我们可以大概去做乐观或悲观的估计。关于未来,可能会有三个版本。

【1】中性版本

中广核电力:逆向投资者最爱的“落难王子”。电力|投资者|王子|最爱|核电|中广核---

假设第三代核电站确实成本过高,考虑到折旧和利息成本,即使正常投运后只能保持微利或盈亏平衡。那么在财务估值上,我们可以直接忽略第三代核电站所有的投资和负债,由其自负盈亏。

相当于我们以PE6.9~8.2之间买入了一个未来0增长的资产(全部是已建在运二代核电站),类似买入一笔利率在12.2%~14.5%之间的债券,这已经是一笔不错的投资了。

【2】乐观版本

中广核电力:逆向投资者最爱的“落难王子”。电力|投资者|王子|最爱|核电|中广核---

毕竟核电对中国的能源安全及环保意义重大,国家需要积极推进核电建设。第三代核电站如果投运之后,国家可能会像对待其他新能源一样,根据运营成本加成合理的资本回报率重新为其定价,使其有利可图。假如度电净利润与第二代核电站相仿的话,那么2020年现价PE将在5.3~6.3之间。

况且,一旦第三代核电站运营成熟,新审批核电站数目也将大幅提高。再伴随组件国产化率提高,成本进一步下降,将会带来发电量提升与利润率提升的“双击”。

由于中国对于第三代技术有自主知识产权,且运营等各方面均处于世界领先地位,未来配合一带一路战略,对其他国家的核电相关服务出口也将是一笔巨大的收益。乐观看来,核电的未来甚至比想象的更美好。

【3】悲观版本

中广核电力:逆向投资者最爱的“落难王子”。电力|投资者|王子|最爱|核电|中广核---

就像购买了西屋电气又差点把自己拖死的东芝一样,对于第三代核电站巨额的投入却无法带来合理的回报。新造核电站全线大幅亏损乃至破产,只能依靠已有二代核电站的现金流为其持续输血。

以台山核电站为例,按照单位造价3万元/千瓦,总投资金额为1050亿元。如果破产清算,那么归属于股东的权益262亿将全部亏光,差不多等同于所有的第二代核电站两年的净利润。

更极端的假设,如果所有在建的第三代核电站全部破产,照此估计,中广核可能将需要把未来几年的净利润统统贴进去弥补亏损(不考虑银行抽贷等极端连锁反应)。

不过,不出十年,还完亏损,就又是一台新的印钞机了。这样的悲观情况下,现价确实不适合投资,不过似乎比想象中的血本无归要好一些。

归根到底,中广核电力是否值得投资,取决于每个人到底相信哪个版本的未来。不过好在我们不需要猜测太久,采用第三代技术的台山核电站和三门核电站的商运时间越来越近,究竟未来如何,我们拭目以待。

- 工业2的电力动能发生器怎么用= =

- 电力电子技术期刊是CSCD吗

- 电力工人的辞职信,火了朋友圈!!

- 项目管理|项目总工修炼宝典

- 电力机车雾天为什么不得更换受电弓

- 办理电力资质找哪个公司?

- 请教什么叫做电力系统进网作业

- 一组图看朝鲜铁路上的那些事儿,首辆电力机车名字极具中国特色

- 捷克电力CEZ出售保加利亚配电与可再生能源资产

- 如何按照电力电能平衡原则选择水电站装机容量