利用股票指数管理油价风险的研究

傻大方提示您本文标题是:《利用股票指数管理油价风险的研究》。来源是东方财富网。

利用股票指数管理油价风险的研究。油价|风险|管理|利用|原油价格|宏观政策|股票指数---

引言

在原油价格上涨的背景下,对于石油石化板块(上游产业)通常是利润好转的信号,但短期内对基础化工板块(下游产业)却是成本上升的象征。为了规避原油价格上涨带来的损失,基础化工板块的投资者一般会选择期货来对冲指数下跌风险,为了有效帮助投资者管理风险,本文通过研究股票指数来发现替代原油期货的板块,并在对冲效果最佳的时间建立对冲商品的多元回归模型,从而达到风险管理的目的。

股票指数分析

利用股票指数管理油价风险的研究。油价|风险|管理|利用|原油价格|宏观政策|股票指数---

影响股票指数走势的因素并非静态,不同的时间段,市场和商品对股票指数影响的强弱会有所不同。宏观政策对整个行业有着至关重要的作用,为了更好地研究上证指数和原油价格对股票指数的影响,本文将时间分段,从而细分宏观政策影响因素。

宏观政策强弱的定义主要分为两个维度:货币政策和维稳氛围。宏观政策强代表经济刺激强,通常伴随着降息降准,或者存在维稳情绪(如重要会议举办期间),持续时间短(一年以内);宏观政策弱代表经济刺激弱,通常伴随着加息与强监管,同时政治氛围比较宽松,持续时间长(两年以上)。一般来说,只要满足宏观政策强的任何一个维度,就可以判断当前的宏观政策强。

根据以上定义,本文截取2014年9月至2018年1月的数据为样本区间,并分为三个时间阶段:2014年9月-2015年12月(宏观政策强)、2016年1月-2017年8月(宏观政策弱)、2017年9月-2018年1月(宏观政策弱)。然后选择与原油价格关联的两大股票行业:石油石化(上游产业)和基础化工(下游产业)为研究对象。

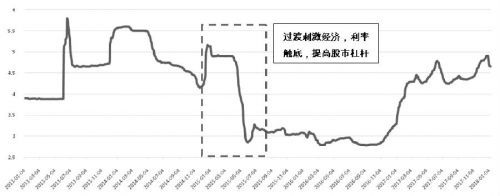

2014年9月-2015年12月:强政策(刺激经济),对冲效果最差。

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

图为Shibor3个月走势

在这个时间段,商品价格不是导致股票指数变化的主要原因。央行货币宽松政策造成市场流动性宽裕,加上“一带一路”“改革牛”等引导性政策及言论让资金通过券商、信托、互联网金融快速进入股市。与此同时,金融产品的创新,如结构化产品、场外配资,加大市场杠杆,所以后期股市跳水完全是泡沫过多导致的恐慌性下跌。

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

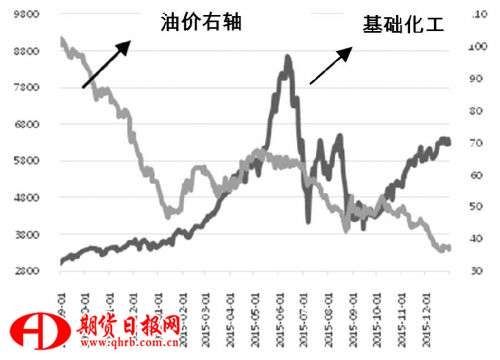

图为基础化工板块与原油价格走势

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

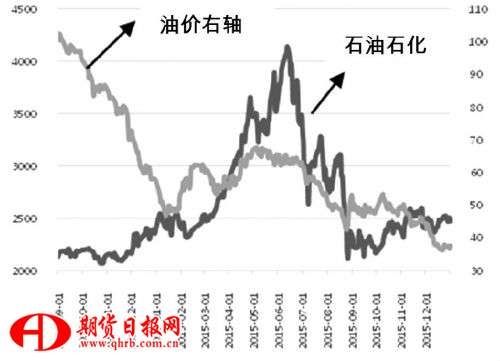

图为石油石化板块与原油价格走势

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

表为2014年9月-2015年12月各指数间的相关性

通过基础化工、石油石化板块与原油价格的走势和相关性统计来看,在强政策下,上证指数对基础化工、石油石化板块的影响最明显,相关系数分别为0.9和0.94。尽管原油价格在2014年下半年出现腰斩,从100美元/桶跌破40美元/桶,按理说对相关板块的影响很大,但在资金为主的市场背景下,基础化工、石油石化板块与原油价格的相关性不及上证指数,相关系数仅分别为-0.45和-0.15。由于驱动基础化工、石油石化板块的因素有同向性,即资金主导价格上涨,所以两大板块的相关性很高,为0.83,对冲原油价格的效果最差。

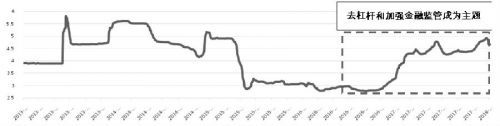

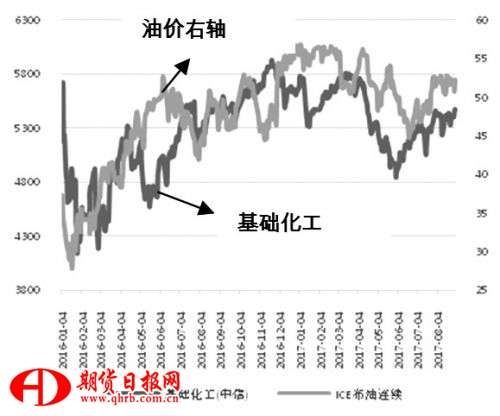

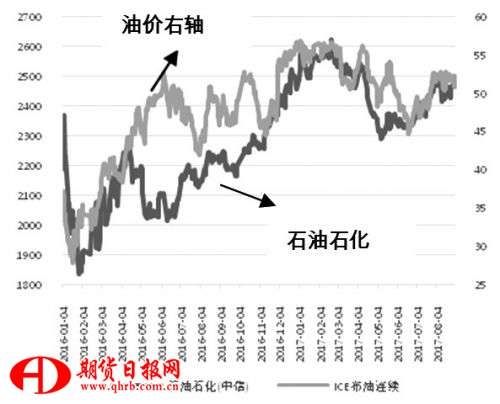

2016年1月-2017年8月:弱政策(加息和强监管),对冲效果不佳。

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

图为Shibor3个月走势

经历过度宽松的货币政策和股市恐慌性下跌之后,我国的金融政策逐渐将重心放在去杠杆和加强金融监管方面。同时,为了维稳经济,货币政策的制定和改革整体稳中求进。自2015年股市大幅下跌以后,我国经济在去杠杆的大环境下表现良好,虽然金融监管力度不小,但总体没有产生过大的“资金荒”,不仅限购限贷让过热的房地产得到了很好的降温,而且大宗商品的供给侧结构性改革为央行加息提供了良好的空间。因此,自2016年以来,货币政策虽然收紧,但却是自下而上的货币收紧,一直进行得比较温和。

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

图为基础化工板块与原油价格走势

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

图为石油石化板块与原油价格走势

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

表为2016年1月-2017年8月各指数间的相关性

在较弱的货币政策下,虽然上证指数仍然为主导因素,但原油价格影响基础化工、石油石化板块的效果比之前更明显。例如,石油石化板块和原油价格的相关性从之前的-0.15变成现在的0.76,回归市场预期。基础化工板块和原油价格的相关性较高,为0.64,主要原因是这个阶段原油价格底部振荡,虽有回升趋势,但难以突破关键高位,仍然在50美元/桶以下徘徊,所以不会对基础化工行业的运营成本造成持续压力,反而是上证指数对基础化工板块的影响更加明显,相关系数为0.8。因此,上证指数依旧是推动基础化工、石油石化板块上涨的动力,基础化工和石油石化板块的相关性保持高位,相关系数为0.76,对冲原油价格的效果依旧不佳。

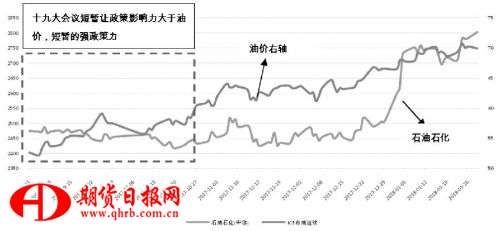

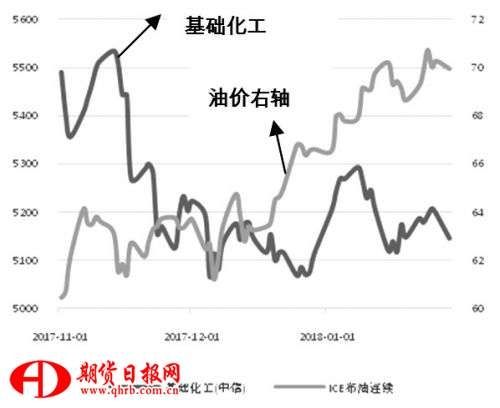

2017年9月-2018年1月:弱政策(加息和强监管),对冲效果转好。

党的十九大是2017年股市的关注点,短时间内让宏观政策的影响力度加大,特别是十九大前后的维稳政策,尽管原油价格曲线变为贴水,涨幅明显,但股票指数整体没有太大起色,这个阶段的市场主要为“政策市”,基础化工和石油石化板块的相关性不具有参考性。

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

图为石油石化板块与原油价格走势

下面我们统计十九大以后的石油石化板块与原油价格走势,结果如下:

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

图为基础化工板块与原油价格走势

图为石油石化板块与原油价格走势

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

表为2017年11月-2018年1月各指数间的相关性

党的十九大会议后,政策对市场的影响变弱,原油价格超越上证指数为主导基础化工、石油石化板块变化的因素。其中,石油石化与原油价格的相关系数为0.92,远超与上证指数的相关系数0.71。从基础化工方面来看,上证指数与布伦特原油的影响力相当,叠加原油价格一路突破关键位60美元/桶和70美元/桶关口,带动了整个市场情绪,短期内让基础化工的成本提高、预期增加。因此,基础化工与原油价格的相关性成功转为-0.36,符合市场预期,但长期来看,成本上涨带来的利润损失最终会转嫁到终端消费者身上。

综合以上分析,影响基础化工、石油石化板块的因素主要分为强政策、弱政策、上证指数和原油价格。其中,在强政策时期,上证指数对政策的反应最敏感,是主导基础化工、石油石化板块的因素;在弱政策环境下,上证指数依旧是主导基础化工、石油石化板块的因素,但如果原油价格超过特定的阈值,原油价格将取代上证指数成为主导基础化工、石油石化板块的因素,并且短期内让基础化工、石油石化板块的走势出现背离,为对冲提供绝佳机会。

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

表为最佳对冲时机统计

例如,布伦特原油将在今年保持振荡上涨态势,结合当前弱政策的大环境,可以预计原油价格主导基础化工、石油石化板块的逻辑将延续。随着原油价格高位的阈值被逐一攻破,基础化工、石油石化板块的负相关性将变得更加明显。

建立数理模型

利用股票指数管理油价风险的研究。油价|风险|管理|利用|原油价格|宏观政策|股票指数---

结合最近原油价格走高以及弱政策的大环境,截取2017年11月至2018年1月的相关数据,本文不选取回报率作为研究对象,而是研究价格的形成机制,主要原因是回报率的研究较微观,会让价格趋势从数据统计方面失去意义,而价格的形成机制更能克服回报率带来的数据扰动,体现总体的大趋势。因此,本文将采取多元回归的方法对基础化工、石油石化板块的指数分别进行回归,模型形式为Y=α+β1布伦特原油+β2上证指数。其中,Y代表板块指数;α为指数对应的常数项;布伦特原油即布伦特原油连续合约收盘价;上证指数即上海证券综合指数。

基础化工板块指数的多因素模型为Y=-35.4×布伦特原油+1.36×上证指数+2959.1。通过计算,R方(R Square)为0.60,调整后的R方(Adjusted R Square)为0.59,说明布伦特原油和上证指数这两个因子可以解释大约60%基础化工板块的价格形成,从统计学和实际的角度都具有较强的解释力度。

石油石化板块指数的多因素模型为Y=32.4×布伦特原油+0.47×上证指数-1142.6。通过计算,R方(R Square)为0.9,调整后的R方(Adjusted R Square)为0.89,说明布伦特原油和上证指数这两个因子可以解释大约90%石油石化板块的价格形成,从统计学和实际的角度都具有很强的解释力度。

通过对上述模型的总结发现,石油石化和基础化工对原油价格的敏感度分别为32.4和-35.4。因此,通过叠加石油石化和基础化工两大板块,基本可以将原油价格的风险规避掉。

叠加后的模型为Y= -2.9×布伦特原油+1.82×上证指数+1816.6。通过计算,R方(R Square)为0.66,调整后的R方(Adjusted R Square)为0.65,说明布伦特原油和上证指数这两个因子可以解释大约66%组合指数的价格形成,从统计学和实际的角度都具有较强的解释力度。

整体来看,利用石油石化来替代原油期货进行价格风险对冲可以达到我们预期的效果,即将原油价格的风险降至最低。不过,从组合指数的模型来看,虽然原油价格的风险得到了很好的对冲,但上证指数为主的市场性风险增加了。简言之,投资者必须在原油期货和石油石化指数之间做选择。

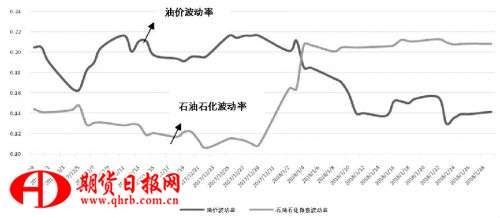

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

图为原油波动率和石油石化指数波动率(20日)

在不考虑投资限制的情况下,对于基础化工板块的投资者来说,对冲原油价格上涨风险的工具有原油期货和石油石化指数两种。如果选择原油期货做对冲,原油价格的平均波动率为0.18,而石油石化指数的平均波动率为0.16,比原油期货略小(本文暂不考虑期货的杠杆率,仅从价格层面分析)。

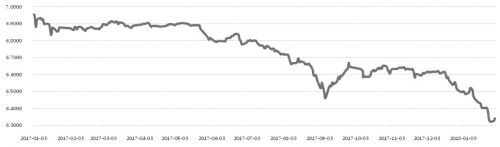

油价|风险|管理|利用|原油价格|宏观政策|股票指数---傻大方小编总结的关键词

图为美元对人民币汇率走势

虽然当前石油石化指数的波动率高于原油价格的波动率,但如果考虑到原油期货是以美元计价,潜在的汇率风险必须考虑。当前美元对人民币汇率已经创新低,预计人民币在今年将会出现双向波动,给原油期货带来更多的不确定性。综合来看,利用石油石化指数替代原油期货进行风险管理的利大于弊。 (作者单位:海通期货)

- 谁来分析下全面质量管理相比六西格玛培训的局限性?

- 北京中传和一酒店管理有限公司是骗子,刷单骗子?

- sublime text 2 的包管理为什么始终安装不上

- OPPOr9无法删除音乐从文件管理中

- 需要汽修厂管理软件,朋友推荐我公司使用汽修财神,在何处可以

- 环保资质怎么办理?

- 水利水电施工总承包资质?

- 初中没有参加中考,现在已婚生育,想利用孩子去校时间考个文凭

- 采购办公用品

- 管理学备考三大推荐书