吉利集团成戴姆勒大股东 六股将爆发在即

傻大方提示您本文标题是:《吉利集团成戴姆勒大股东 六股将爆发在即》。来源是证券之星。

吉利集团成戴姆勒大股东 六股将爆发在即。戴姆勒|股东|在即|长城汽车|吉利集团|爆发---

第1页:吉利集团成戴姆勒大股东 承诺长期持有其股权 第2页:宁波高发:量价齐升下的优质细分市场龙头 第3页:长城汽车:去库存初见成效 第4页:比亚迪:低谷已过,全面起航 第5页:上汽集团:2017年利润预计增长约7%,后期持续看好 第6页:广汽集团:广汽喜迎开门红,自主日系高增长 第7页:江淮汽车:业绩符合预期,18年有望回暖

吉利集团成戴姆勒大股东 承诺长期持有其股权

据消息,从吉利方面获悉,吉利集团有限公司(由李书福拥有、浙江吉利控股集团有限公司管理)已通过旗下海外资金主体收购戴姆勒股份公司(简称“戴姆勒”)9.69%具有表决权的股份。

此次收购完成后,吉利集团将成为戴姆勒最大的股东,并承诺长期持有其股权。但目前吉利集团或吉利控股集团旗下任何一家企业都没有进一步增持戴姆勒公司股票的计划。李书福本人表示将完全遵守戴姆勒公司的企业章程和治理架构,尊重公司的文化和价值取向。该交易尚需通过中国监管机构审批。

戴姆勒总部位于德国斯图加特,旗下业务部门包括梅赛德斯-奔驰乘用车、戴姆勒卡车、梅赛德斯-奔驰轻型商务车、戴姆勒客车和戴姆勒金融服务。

戴姆勒|股东|在即|长城汽车|吉利集团|爆发---傻大方小编总结的关键词

上一页1

戴姆勒|股东|在即|长城汽车|吉利集团|爆发---傻大方小编总结的关键词

宁波高发(个股资料操作策略盘中直播独家诊股)

宁波高发:量价齐升下的优质细分市场龙头

宁波高发 603788

研究机构:国信证券 分析师:梁超 撰写日期:2018-02-07

公司产品围绕操纵控制系统(变速操纵器及软轴、电子油门踏板、汽车拉索)和汽车电子(CAN总线和液晶仪表等),主营操纵器正处于:“手动-自动-电子”提升通道当中;核心客户南北大众、吉利、上汽通用五菱等,新拓展长安等;管理高效,激励到位,业绩快速增长、估值相对较低,具备较好投资价值。

产品升级:电子、自动替换手动,单价大幅提升

公司是汽车操纵器市场龙头企业(市占率略超10%)。产品布局梯队非常清晰,围绕操纵控制系统,从机械件向电子件升级。短期来看:产品受益于电子、自动替代手动换挡器,单均价带来最大近10倍提升(按当前价格);长期来看:操纵控制系统是汽车驾驶的核心布局,存在产品持续升级的空间,且公司布局汽车电子(CAN总线和液晶仪表等)业务,为公司中长期发展提供较好的保障。

客户拓展:新客户拓展顺利,打开新的成长空间

公司客户拓展顺利,档位操纵器、电子油门踏板核心客户有上汽通用五菱、吉利、东风小康等;拉索核心客户包括上海大众、一汽大众(新进入、体量大)。公司依托较强的成本管控能力和同步设计开发能力,客户拓展顺利,档位操纵器进入长安等客户。

管理高效:激励机制到位,内部管理高效

公司2015年推行大范围限制性股票激励(高管、中层管理和核心技术160人,占总员工989名16.2%,占总股本3.05%),全面提升员工积极性;公司人均收入、人均利润均处于行业较高水平。

投资建议:低估值、稳增长,买入评级

短期内操纵器业务市场空间大,量价齐升;拉索业务进入一汽大众,贡献增量;电子油门踏板业绩稳定,市占率上升;中长期,布局汽车电子,进军CAN总线控制系统和液晶仪表,打造新的业务增长点。我们预计17/18/19年每股盈利分别为1.40/1.90/2.43元,对应动态市盈率分别是27.1/19.9/15.6x,首次覆盖,给予买入评级。

戴姆勒|股东|在即|长城汽车|吉利集团|爆发---傻大方小编总结的关键词

上一页12

戴姆勒|股东|在即|长城汽车|吉利集团|爆发---傻大方小编总结的关键词

长城汽车(个股资料操作策略盘中直播独家诊股)

长城汽车:去库存初见成效

长城汽车 601633

研究机构:西部证券 分析师:沈微 撰写日期:2018-01-15

长城汽车公布12月销量12.6万台,同比下降17%,环比下降4%。2017年,公司共销售107万台汽车,同比持平,与我们预期基本一致。展望2018年,公司指引销量目标为116万台,隐含同比成长8%,反映了公司对于2018年车市增长、价格战竞争的担忧。

短期来看,公司销量表现有明显改善。魏派品牌获得初步成功,批发销量过2万台,而且不论是从汽车之家的询单量数据,还是经销商调研数据来看,零售订单亦稳中有升。对于哈弗品牌,从2017年10月份开始,老旧产品去库存已初见成效。截至2017年底,经销商库存周期才1.2个月。

中长期来看,关注公司经营战略调整。市场对于长城汽车的担忧,除了销量与利润率的恢复外,还有公司过度聚焦SUV、不重视广告营销、团队激励不足等问题。我们注意到,公司确实也在发生改变,比如跟宝马汽车讨论合作可能、开始投放电视广告等,在战略方向上有扩张。

维持“买入”评级,但目标价下调至12港元/15元。我们下调了2017-2018年每股收益至0.54元和1.01元,主要是考虑到公司毛利率虽有改善,但比我们预期得更慢。我们的目标价分别基于2018年10倍/15倍预期市盈率。

风险提示:4季度利润低于预期、车市价格战、产品召回风险、经济下滑。

戴姆勒|股东|在即|长城汽车|吉利集团|爆发---傻大方小编总结的关键词

上一页123

戴姆勒|股东|在即|长城汽车|吉利集团|爆发---傻大方小编总结的关键词

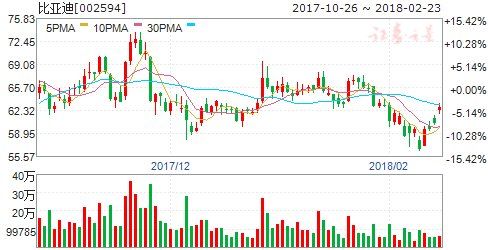

比亚迪(个股资料操作策略盘中直播独家诊股)

比亚迪:低谷已过,全面起航

比亚迪 002594

研究机构:东北证券 分析师:刘军 撰写日期:2018-01-24

传统燃油乘用车18年有望实现高增长。预计2018年传统燃油车板块能够实现40%的增长,主要受益于爆款7座MPV车型宋MAX和唐二代等新款燃油车推出。宋MAX定价8-12万,2017年10月上市,12月已经实现月销15000台,热销有望延续2018年全年。唐二代作为B级SUV,预计将会在六月推出,有望成为热销车型。

新能源乘用车作为公司重点发展业务,将推出4款全新设计车型。公司2017年新能源乘用车销量约11万辆,2018年有望销量实现高速增长。公司将于下半年推出新款A0级别纯电动车,续航里程高,能够获取较高的新能源补贴,到手价格有望亲民,有望成为爆款车型。公司还将在2018年推出秦二代、唐二代、宋MAX的新能源版本车型,进一步发力新能源乘用车市场。

新能源客车有望平稳增长。公司新能源客车在2017年实现销量约13000台,2018年有望增长20%,主要受益于下游客户持续开拓。公司有能力向下游转嫁补贴退坡的成本压力,保证新能源客车业务稳定增长。公司新能源客车单价较高,盈利能力强。云轨业务万亿市场规模,收入规模预计快速增长。2017年是公司云轨业务元年,实现0至1的突破。2018年是公司云轨业务飞速增长的一年,目前公司订单饱满,在建工程有7-8项,有望在2018年贡献较大收入增量和利润增量。

剥离非核心零部件业务,汽车毛利率有望提升。公司目前自制零部件比率较高,成本端控制不够严格,导致单车盈利能力趋弱。公司已经与弗吉亚成立合资公司准备剥离座椅业务,长期将提升公司产品毛利率水平,增强盈利能力。

投资评级:预计公司2017-2019年归母净利润分别为41.6、65.8、83.7亿元,EPS分别为1.53、2.41、3.07元,PE分别为43.8倍、27.7倍、21.8倍,给予“增持”评级。

风险提示:云轨项目推进不及预期;新能源汽车销售不及预期

戴姆勒|股东|在即|长城汽车|吉利集团|爆发---傻大方小编总结的关键词

上一页1234

戴姆勒|股东|在即|长城汽车|吉利集团|爆发---傻大方小编总结的关键词

上汽集团(个股资料操作策略盘中直播独家诊股)

上汽集团:2017年利润预计增长约7%,后期持续看好

上汽集团 600104

研究机构:国信证券 分析师:梁超 撰写日期:2018-01-22

公司发布2017年业绩预告,预计归属于上市公司股东的净利润约为342亿元,与上年同期相比增加约22亿元,同比增加约7%。归属于上市公司股东的扣除非经常性损益的净利润约为327亿元,与上年同期相比增加约24亿,同比增长约7.8%。

公司预计2017年归母净利润约342亿元,同比增长约7%,预计归母扣非净利润为327亿元,同比增长约7.8%。公司历年净利润增速稳健,2015年以及2016年的归母净利润增速分别为6.51%与7.43%,2017年预告归母净利润增速也维持在约7%水平。从销量层面来看,2017年公司累计销量达到693万辆,同比增长为6.8%,基本同步公司预计的利润增速。

2017年年末存在购置税退坡预期,2017年年底公司在年底冲量层面相对保守,未进行大力度促销。同时从零售端的数据来看,2017年12月单月上汽大众零售端销量同比增长20.9%,批发端销量同比增长3.06%。上汽通用零售端同比增长15.6%,批发端同比增长5.99%,上汽通用五菱零售端同比增长16.4%,批发端同比增长0.93%。整体而言零售端数据显著好于批发端。我们预计上汽集团各个子品牌2018年一季度经销商库存水平较低,存在补库存的动力。此外,公司2017年一季度的销量基数相对较低,叠加2018年春节相对2017年时间更加滞后,短期看我们预计2018年一季度公司销量增速处于可观水平。

公司在2018年和2019年仍然处于较强的产品周期,2018年上汽自主将推出荣威RX8,此外2017年年底上的RX3和MZ6也将在2018年贡献销量,同时上汽自主还将推出3款纯电动新能源汽车。上汽大众层面将推出3款SUV以及部分新能源车型,上汽通用将推出三款车型,上汽通用五菱将推出宝骏560、宝骏310等新车型。2019年是上汽通用产品大年,将推出2款别克SUV、2款雪佛兰SUV以及凯迪拉克XT6等累计5款全新车型,自主将推出2款新车,上汽大众将推出1款新车和2款纯电动以及途昂掀背版本。我们持续看好公司龙头优势叠加强势产品周期,预计公司17/18/19年EPS分别为3.02/3.40/3.78元,目前股价对应PE分别为10.8/9.6/8.6倍,给予合理估值36.24元,维持“买入”评级。

戴姆勒|股东|在即|长城汽车|吉利集团|爆发---傻大方小编总结的关键词

- 京瓷集团再回应:\"京瓷在中国\"页面已加台湾公司

- 康卡斯特豪掷310亿美元欲争夺Sky新闻集团

- 快讯!同安银祥集团要易主了?看看是什么情况…

- 国际妹 | NHS不鼓励家庭医生转诊患者 美两大医疗集团巨亏

- *ST德力:实控人拟转让10.56%股份给锦江集团

- 【企业风采】喜讯!徐汇软件园企业远播教育集团荣获高新技术企业

- 富基集团李燕:入行近二十年 见证深圳楼市兴衰发展

- 联赛 | 2017-2018“北汽集团”杯北京市青少年冰球俱乐部联赛 季

- 吉利欲入主戴姆勒,却不小心“伤害”了沃尔沃集团感情

- 吉利入股戴姆勒 她难得说了句公道话