橡胶期货行情:春节后沪胶将迎反弹

傻大方提示您本文标题是:《橡胶期货行情:春节后沪胶将迎反弹》。来源是南方财富网。

橡胶期货行情:春节后沪胶将迎反弹。橡胶|反弹|沪胶|春节|期货行情|库存---

核心观点:

目前尽管沪胶再度开启了下跌模式,但是我们认为春节后沪胶将迎一波反弹,建议投资者可以在下跌中寻找买点。

首先,05合约交割不一定意味着期现价差收敛,国内天胶库存大多也为非流通性库存,因此期货高升水和高库存这两大利空因素尽管客观存在,但在7月之前不会集中发力,沪胶继续深跌至12000元/吨以下动能不足。

其次,由于季节性因素,库容紧张以及(非标)期现套利利润不够丰厚,春节后天胶进口将转淡。

再次,3月15日起,采暖季环保限产结束,轮胎开工将得到有力支撑,刺激轮胎企业采购原料。

然后,05合约持仓刷新历史记录,空头一半持仓为套利盘,如果期现价差不收敛,其或将首先移仓。

一、行情回顾

沪胶在1500点的区间内波动长达4个月后,1月30日在空头不断增仓下打之后,1805合约跌破了前期震荡区间。目前1805合约持仓量创下历史记录,多空双方仍在僵持,积攒力量。空方始终以沪胶高升水现货和高库存作为立足点不断施力;而多方则以主产国停割和限制出口以及轮胎开工率恢复等题材进行炒作以期守住阵营,截止1月30日RU1805合约报收13395元/吨。

图1:RU18051月走势

橡胶|反弹|沪胶|春节|期货行情|库存---傻大方小编总结的关键词

二、基本面分析

1.沪胶深跌动能不足

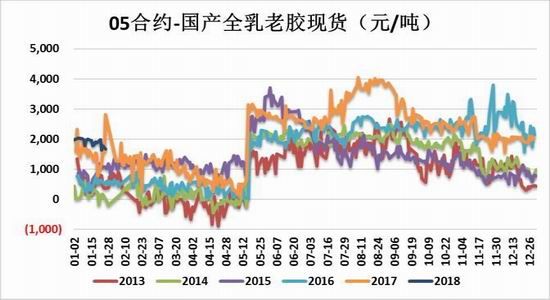

目前沪胶尽管跌破了前期震荡区间的下沿,但我们认为,从基本面看,沪胶继续深跌动能仍然不足。第一,从期现价差看,截止1月30日沪胶-全乳老胶现货价差为1700元/吨,沪胶-复合胶现货价差为2200元/吨。从图2和图3可以看出,目前的期现价差属于历史正常水平范围,并没有明显高出前几年同期的水平。其次从绝对数看,目前的期现价差也不能说是非常大。历史数据显示,只有当沪胶期现价差超过3000元/吨时,才能有力地说明期货相对现货被过高估值,有大幅回调的风险。最后,现在距离05合约交割还有将近4个月,期现价差回归并不紧迫。而且05合约的交割大概率将通过跨期套利完成,而不是通过下游实际接货完成。也就是说,只要9-5价差合适,05合约就能顺利交割;而不需要期现回归。1801合约的交割就已经充分证明了这一点,其最终以升水现货1600元/吨的价差交割。

图2:05合约-国产全乳老胶现货

橡胶|反弹|沪胶|春节|期货行情|库存---傻大方小编总结的关键词

资料来源:WIND,信达期货研究发展中心

图3:05合约-复合胶现货价差

橡胶|反弹|沪胶|春节|期货行情|库存---傻大方小编总结的关键词

资料来源:WIND,信达期货研究发展中心

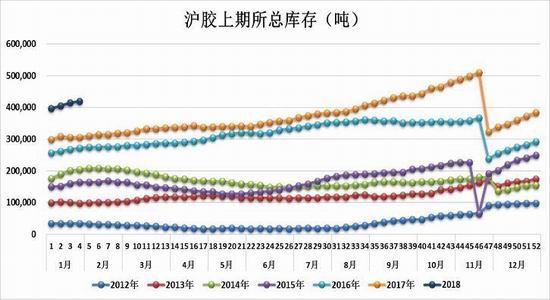

图4:沪胶上期所总库存

橡胶|反弹|沪胶|春节|期货行情|库存---傻大方小编总结的关键词

资料来源:WIND,信达期货研究发展中心

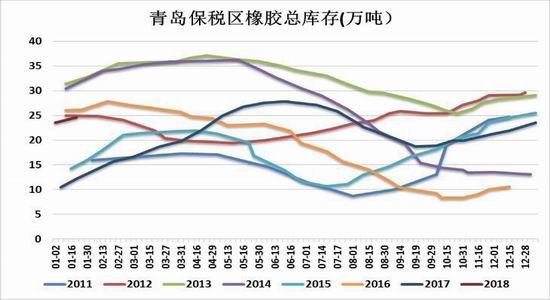

图5:青岛保税区橡胶(12440, -20.00, -0.16%)总库存

橡胶|反弹|沪胶|春节|期货行情|库存---傻大方小编总结的关键词

资料来源:WIND,信达期货研究发展中心

第二,目前国内橡胶总库存确实非常高,但可流通库存却不大。国内橡胶库存主要分为两部分:一是上期所的全乳胶库存。截止1月26日上期所总库存41.9万吨,同比增加27%,库存压力远大于往年(请见图4)。二是由于(非标)期现套利而累积的进口复合胶库存和标准胶库存。这从青岛保税区库存中可以窥得一二。截止1月中旬,保税区橡胶总库存24.63万吨,同比翻了一倍(请见图5)。尽管目前保税区内库存在历史同期中只属于中等水平,但还存在大量的区外库存,两者相加,数量庞大。以上这些库存目前大多都为非流通性,尽管数量巨大,但不代表现货市场就一定处于供给宽松状态。上期所库存众所周知要在7月之后临近老胶清库前才会集中流出。套利盘库存则要等到期现价差大幅收敛有利可赚时才会大量释放。上文已经提到,1805合约很可能与1801合约一样以高升水交割,因此套利盘不得不向后移仓,等待9月和11月合约价差的收敛,两大库存释放时间颇为相近。

总之,空头所依仗的两大利空点虽然客观上都存在,但现在还不是他们发挥威力的时候,也不足以支撑沪胶继续深跌。

2.春节后沪胶基本面有所好转

第一,天胶进口降温,国内库存压力缓解。从进口季节性看,2月恰逢春节假期,进口基本停止;之后的3-4月可以说是年内进口的小高峰,但与四季度相比却也相差甚远(请见图6)。而今年这个小高峰或许也要大打折扣。首先,三大主产国在去年12月达成协议,计划在1-3月联合减少出口35万吨。当然,从历史相关限产情况看,实际出口减少量可能并不会有这么多。其次,2017年中国天胶进口殊为火爆,全年天胶+复合胶进口总量567万吨,同比增加26%(请见图7)。其带来的后果之一是橡胶库容基本满额,继续大量进口将面临无库可放的窘境。再次,进口火爆背后的推手并不是需求而是期现价差的扩大。套利商在操作时锁定的通常是1-3个月后的远月船货。比如去年7-9月期现价差大幅扩大(请见图3),因此8-12月的天胶进口环同比暴增(请见图7,10月逢国庆,进口环比减少)。按照这样推算,3-4月天胶进口活跃的重要条件之一就是12月-2月期现价差足够大。但我们发现,以目前的期现价差,套利利润并不显著。尤其3-4月为东南亚停割季,产量明显收缩,再加上出口限制政策,对远月船货的支撑很强。因此套利商进口积极性不高。

图6:中国天胶+复合胶月度平均进口量

橡胶|反弹|沪胶|春节|期货行情|库存---傻大方小编总结的关键词

资料来源:WIND,信达期货研究发展中心

图7:中国天胶+复合胶月度进口量

橡胶|反弹|沪胶|春节|期货行情|库存---傻大方小编总结的关键词

资料来源:WIND,信达期货研究发展中心

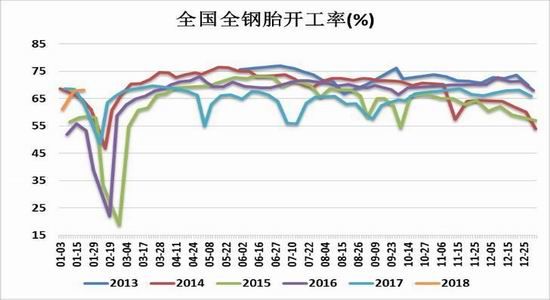

第二,环保限产结束,轮胎需求有望好转。目前,全国轮胎开工率大约在70%左右,处于历史偏高水平。但高开工率并不等同于高需求(请见图8-图9)。2017年大部分时候,轮胎开工率都较低。现在临近春节,为了完成生产任务,轮胎工厂强行提高了开工率。但由于终端需求未见起色,因此大量的轮胎库存都囤积在二级经销商手中。导致2017年轮胎开工不振的最重要因素是替换胎需求的疲软。替换胎市场主要受到治超和环保限产两大政策的压制。3月15日之后,采暖季环保限产结束,替换胎市场将大大松绑。终端需求的复苏将有力支撑轮胎开工率的提高,并刺激轮胎企业进行原料备货的积极性。

图8:全国全钢胎开工率

橡胶|反弹|沪胶|春节|期货行情|库存---傻大方小编总结的关键词

资料来源:WIND,信达期货研究发展中心

图9:全国半钢胎开工率

橡胶|反弹|沪胶|春节|期货行情|库存---傻大方小编总结的关键词

资料来源:WIND,信达期货研究发展中心

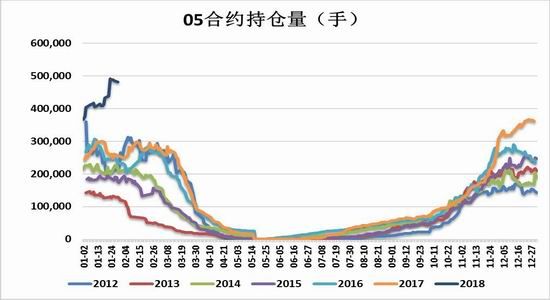

第三,05持仓刷新记录,套利空头或先行移仓。目前沪胶05合约双边持仓量为50手左右,仓单数量为36万吨,虚实比达到7。春节之后进入3月便临近5月合约交割了,到时持仓量如果还维持高位的话,那就一定涉及到哪一方先走的问题了。去年7月末9月合约限仓前也发生过类似情况。最后多头现行撤离,导致沪胶跌停。如今的5月合约持仓量有如1709合约,但结局却不一定相似。从多方看:1709合约上多头现行撤退的最重要原因是多头不愿意接货。沪胶主力合约的交割主要有以下几种方式:01合约和05合约依靠接近月抛远月跨期套利完成;09合约的交割标的和次年01合约的不同,其交割品必须流出仓单,因此主要由下游用胶企业和期现套利者完成。但由于全乳胶需求实在疲软,愿意去09合约上接货的企业并不多,大部分老胶仓单还是通过自行注销或者11月集中清理流出。但05合约则不同,只要9-5价差合适,跨期套利有利可图,多头接货的热情就会比较高涨,不会轻易撤退。从空方看,目前05合约24万单边空头持仓中,大约一半是(非标)期现套利盘。他们手中的现货并不能用来交割,他们的持仓只是为了等待期现价差收敛。但5月合约价差充分收敛的可能性不大,套利盘大概率需要继续移仓到09合约上。一旦数量巨大的套利盘发生异动,压抑已久的多头或将穷追猛打。此外,还值得一提的是,目前前二十席位净空持仓达到历史较高水平;且持仓相对集中,第一大空头占据了18%的份额,前5大空头占据了42.5%的份额。

图10:05合约持仓量

橡胶|反弹|沪胶|春节|期货行情|库存---傻大方小编总结的关键词

资料来源:WIND,信达期货研究发展中心

第四,春节后国家或进行天胶轮储,总体利多沪胶。由于国家在2009-2014年多次收储,但从未抛储,因此部分国储橡胶质量已经严重下降,急需抛售。但反过来,天然橡胶作为重要的储备物资,50万吨的国储并不算多,因此在抛储的同时,国家很可能也进行收储,也就是轮储。橡胶之前从来没有进行过轮储操作,因此没有前例可以参考,在轮储初期,市场可能会发生短时的混乱。但我们认为轮储总体上是利多沪胶的。去年6-8月沪胶大幅上涨的其中一个重要原因就是国家轮储传闻。首先,全乳胶的保质期一般认为是3年,而国储橡胶的存放时间均在4年以上,质量明显下降,不能进行公开拍卖,而是只能私下联系轮胎工厂销售。抛储对市场造成的利空主要体现在两个方面:一是拍卖价一般低于市场价;二是增加市场可供销售的货源。但这种私下与用胶企业达成协议的抛储方式大大缓解了以上两种利空的冲击。其次,收储将极大地利多沪胶。目前压在沪胶头上的其中一座大山就是庞大的上期所仓单。假设春节后沪胶仓单数量达到40万吨,那么按照去年市场传闻的8万吨收储,将缓解20%的上期所库存压力,这个幅度还是相当可观的。

表1:历年国家天然橡胶收储

橡胶|反弹|沪胶|春节|期货行情|库存---傻大方小编总结的关键词

资料来源:根据公开资料整理

三、总结

目前尽管沪胶再度开启了下跌模式,但是我们认为春节后沪胶将迎一波反弹,建议投资者可以在下跌中寻找买点。

首先,05合约交割不一定意味着期现价差收敛,国内天胶库存大多也为非流通性库存,因此期货高升水和高库存这两大利空因素尽管客观存在,但在7月之前不会集中发力,沪胶继续深跌至12000元/吨以下动能不足。

其次,由于季节性因素,库容紧张以及(非标)期现套利利润不够丰厚,春节后天胶进口将转淡。再次,3月15日起,采暖季环保限产结束,轮胎开工将得到有力支撑,刺激轮胎企业采购原料。然后,05合约持仓刷新历史记录,空头一半持仓为套利盘,如果期现价差不收敛,其或将首先移仓。最后,春节后,国家可能进行天然橡胶轮储,总体利多沪胶。

- 中金网0228商品期货日评:螺纹多头大幅减仓

- 欧阳萧笛:黄金白银大跌后反弹乏力 后市行情如何

- 不眠夜!鲍威尔迎来国会首秀 大行情即将一触即发?

- 乐有家深圳楼市成交周报:节后深圳楼市成交行情未回暖

- 数据丨下一波行情爆点,成长龙头股!速看它们的年报披露时间表

- 金盛贵金属是正规平台吗?

- 信托公司年终奖行情!低至万元高至百万差别大!

- 金内参 2018.2.28

- 南京交互设计现在行情怎样?今年在南京培训交互设计还有前途吗?

- 期货从业人员资格证和期货分析师的区别