富士康选择在A股上市,台媒悲鸣:大陆要把台湾市场彻底吃下去

傻大方提示您本文标题是:《富士康选择在A股上市,台媒悲鸣:大陆要把台湾市场彻底吃下去》。来源是君临。

富士康选择在A股上市,台媒悲鸣:大陆要把台湾市场彻底吃下去。台媒|富士康|大陆|台湾|市场|a股---

台媒|富士康|大陆|台湾|市场|a股---傻大方小编总结的关键词

去年底,富士康首次发布了,要将他的子公司“富士康工业互联网”在A股上市的提案申请。

一石激起千重浪。

要知道,富士康过去在我们的印象中,就是个血汗工厂的形象,而最近这七八年来,他一直在秘密筹划着向科技产业上游的进军。

其中最重要的一个载体,就是“富士康工业互联网”,他的主营业务包括工业机器人、通信设备制造、云计算、物联网等等,可以说是富士康的未来之所在。

这么重要的一块业务,竟然要放到大陆的A股来上市!

这让台湾媒体们感到愤愤不平。

某台媒更从战略的高度指出——

“一家公司选择在哪里上市,标志着它相信哪一国的金融市场、在哪里缴税,而且多把自己公司最重要的法律、金融、会计、行政等部门放在那边。

香港、新加坡、纽约、伦敦,甚至东京,为什么是全球服务业的中心,道理也在于此。

如果台商未来真的都选择到大陆去上市,那过去“台湾接单、大陆生产”,或者“台湾营运、大陆生产”的两岸分工模式将不复存在。

台湾市场将彻底被大陆直接吃下去、甚至是马上就被边缘化。”

最后高声疾呼:

“最可怕的就是我们的政府和百姓,好像都还不知道外面的世界已经变成怎样了。

还以为台湾市场仍像是一位年轻正妹,多的是人要来追呢。”

这并非危言耸听,事实上,在过去的两年,随着A股IPO的放开,台资企业来大陆上市已经渐渐形成了一股潮流。

比如做鞋子代工的哈森股份,做面包糕点的元祖股份,做半导体洁净室工程的亚翔集成,做工业输送带的艾艾精工……

不过就市值规模和行业影响力来看,目前最大的一家,应该是华懋科技(603306)。

台媒|富士康|大陆|台湾|市场|a股---傻大方小编总结的关键词

1

华懋科技所生产的,是每一辆汽车上都有的安全气囊布。

台媒|富士康|大陆|台湾|市场|a股---傻大方小编总结的关键词

在国内的安全气囊布领域,华懋占有超过30%的市场份额,算是行业老大了。

他的产品主要供应给下游的安全气囊制造商,比如延锋百利得、奥托立夫、采埃孚-天合等等,然后进一步安装到德系、美系、自主品牌的汽车上。

尤其是自主品牌车,不管你是哈弗 H6、传祺 GS4,还是吉利博越、五菱宏光,用的都是华懋的气囊布。

我们都知道,卖车的利润率是很低的,比如自主品牌里毛利率最高的车企之一,长城汽车,去年前三季度的毛利率也不过14.2%。

另一大自主品牌,长安汽车,同期毛利率则只有可怜兮兮的7.78%。

注意,这可是毛利率啊,不是净利润率呢。

再对比一下华懋,保准让你惊叹,同样是在汽车产业链上的企业,为啥差距就那么大呢?

公司毛利率与净利率

台媒|富士康|大陆|台湾|市场|a股---傻大方小编总结的关键词

资料来源:联讯证券

一块小小的安全气囊布,看起来很简单,至少比造一辆汽车看起来要简单得多了吧,为什么却能够做到40%以上的毛利率呢?

呵呵,如果门槛低的话,人人都能做,华懋就不可能做到30%以上的独大份额了。

须知这安全气囊布,并不是什么简单的牛仔布之类。

其实技术一点都不简单,看看华懋的老板是什么出身的吧,赖敏聪,台湾出生,美国德州大学物理学博士,美国麻省理工学院材料科技博士后。

你知道安全气囊的充气原理是怎样的吗?

跟火箭推进器的原理是一样的,遇到突发状况,安全气囊系统触发“固体推进器”, 后者的燃烧极为迅速,产生大量气体为气囊充气。

接着,气囊就像被引爆了一样,冲出原始的安装位置,这个过程,时速高达 322 公里。

又过了1秒之后,气体通过气囊布上的小孔迅速消散,气囊收缩,让乘客得以自由活动。

这里面的技术要点就在于——

第一,你的布料得有足够的韧度,不会被瞬间的气流爆炸给撕破;

第二,你的布料还要有恰到好处的空隙,让空气快速消散,以避免乘客窒息产生另一重危险。

毕竟是千钧一发的救命装置,两方面指标都需要恰到好处,那自然要在材料技术上有极高的造诣。

比如,所有的安全气囊布,都必须通过汽车行业质量管理体系 ISO/TS16949 和汽车安全气囊总成厂商或整车厂商的双重认证。

还有,因为事关安全性,几乎所有的汽车厂商一旦选用了某个供应商的气囊布,就不会轻易更换。

毕竟汽车的生产成本和产量规模都太大了,一旦发生问题,引起大规模的召回,那后果是不堪设想的。

这些各方面的技术、政策、商业考虑,叠加起来,就形成了一个高高的竞争壁垒,让小厂商望门轻叹,不得而入。

2

经过多年的渗透,华懋在本土同行里已经是一骑绝尘。

要说到对手,主要就是几家日韩厂商了,比如日本帝人、日本东洋纺、日本东丽、韩国可隆等等。

毕竟欧美系的产业链是比较开放的,易于攻破,日韩系则相对封闭,甚至上下游互相持股。

本质上,与日韩对手的较量,并不是仅仅气囊布的技术竞争那么简单,而更多要放置到自主品牌与日韩品牌的产业链较量层级来看。

犹记得,过去的几十年,一部中国经济的崛起史,基本上就是一个又一个产业链上驱日逐韩的历史。

从1990年代的白色家电,到2000年代的液晶电视,到五年前的智能手机,还有更多的上游工业领域,我们亲眼见证了本土企业通过渠道、质量、技术,各个方面的升级,一点点的蚕食了日韩对手们的市场份额。

过去几年,本土汽车业的崛起逻辑,也大致复制了家电手机们的故事。

长城、吉利的中高端车已经不逊色于韩国的设计了,质量步步逼近,价格贴身厮杀,让曾经稳居中国汽车销量二线领头羊位置的现代,在去年一落千丈。

2008年的时候,自主品牌乘用车的市占率才28%,2017年已经达到43.9%了,未来五年,则是跃升至50%以上的逆转时刻。

作为上游产业链的一份子,国产厂商的崛起,只能寄希望于自主品牌的强大,而从目前的形势来看,一切恰是时候。

我们或将见证又一个里程碑时代的来临,作为投资者,亲身参与其中,无疑是一件十分幸福的事情。

3

正如我们在前面那个利润率走势图上所看到的,自2012年以来,随着自主品牌份额的攀升,华懋的毛利率和净利率都获得了令人艳羡的攀升。

这是一段美好的时光。

但是2017年,这个涨幅数字戛然而止。

发生了什么?

这里面的原因非常复杂,大致有三个方面的背景。

第一,行业周期影响

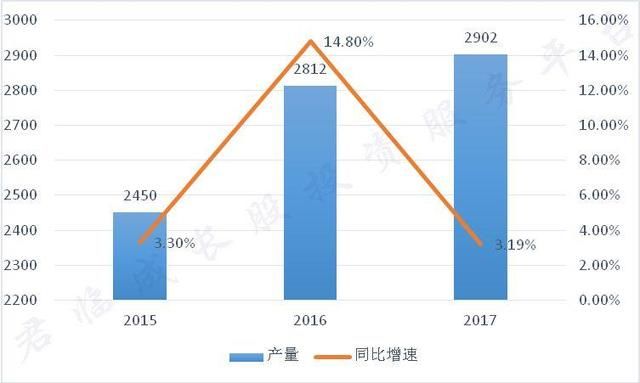

汽车行业的短期销量波动,受政策的扰动非常大,2017年由于车辆购置税减免政策退出,全行业的销量增速只有3.19%,这样的数字显然是低于常态的。

台媒|富士康|大陆|台湾|市场|a股---傻大方小编总结的关键词

2015-2017年中国汽车产量(单位:万辆)

车市大环境不好,作为上游的供应商,自然要被迫在价格上让点利,共度时艰嘛。

第二点,车型周期影响

一般来说,在新车型发布的第一年,价格都会定的比较高,享受一个较好的利润,上游供应商的日子也会跟着比较滋润。

过几年之后,新车型变老车型,渐渐不吃香了,就需要降价促销,这样上游供应商也得让点利润出来。

事实上,在整个2017年,我们看到的自主大厂里,除了吉利和上汽有比较多的新车上市,其余的长城、长安、广汽、奇瑞、比亚迪,仍是靠老车型担纲。

也就是说,这是一个自主爆款新车的小年,那么对于上游供应商来说,显然不是一个好年景。

第三点,原料价格周期影响

华懋的气囊布,主要原料是锦纶66,这是一种从石油中提取出来的物质,成本占比超过70%。

偏偏,2017年的环保督察,让上游化工原料普遍都出现了价格暴涨的行情,那么作为下游厂商,不利影响是可以预料的。

4

总之,从各方面来看,2017年对于华懋来说,都是一个糟糕的年景。

再加上,2017年也是成长股遭受资本市场嫌弃的一个弱周期,戴维斯双杀,股价全年近乎跌去了一半。

但是啊,作为一家远未到行业天花板的成长型公司,在行业内又有着极强议价权的公司,目前的PE仅仅只有20,是不是太便宜了一点呢?

上面提到的几个问题,放到长周期来看,都不是什么大问题,不过是小小的一点挫折罢了。

环保督察风暴过去,产能就会稳定下来,供需重新平衡,原料价涨不到天上去;

车型的推出有大年,有小年,小年过后就是大年,没听过否极泰来么?

2017年购置税补贴退出,这是负面,2018年没有补贴退出,没有就是最大的利好,预计今年的汽车销量增速会有一定的反弹……

所以说,最糟糕的时候已经过去。

还有一点,不得不提。

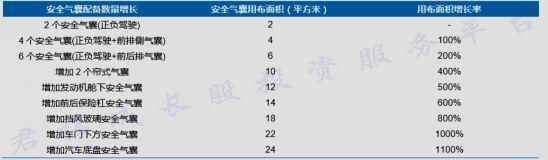

一辆汽车上的安全气囊,你知道有多少个吗?

安全气囊根据分布于汽车上的不同位置,和使用功能的差异,大致包括:

DAB(主驾驶气囊)、PAB(乘客安全气囊)、SAB(侧气囊)、CAB(帘式气囊)、KAB(膝部气囊)。

一共五种。

十多年前,国内的乘用车标准配置,通常只有DAB(主驾驶气囊);

现在,标准配置会在 DAB的基础上,加上PAB (乘客安全气囊),而中高级车还会额外配备 SAB(侧气囊)、CAB(帘式气囊)及 KAB(膝部气囊);

随着汽车行业竞争的加剧,这些应用在高级车上的气囊,未来都会陆陆续续的向中低端车型渗透。

台媒|富士康|大陆|台湾|市场|a股---傻大方小编总结的关键词

资料来源:华金证券研究所

结果就是,一辆车上安全气囊的数量越来越多,对于安全气囊布的使用面积也在同步增长。

这个增长的速度,跟汽车销量的增速相比,简直就不是一个次元的。

比如以某券商的研究数字,未来5年,单车气囊数会从目前的 3-4 个上升为 6-8 个,单车配备价值量提升 1.5-2 倍。

到 2021 年,安全气囊布和安全气囊袋的市场空间分别为 60 亿、100 亿,未来 5 年这个行业的复合增速有望达到 15%,远高于汽车市场的增速。

再跟各位客官透漏一点信息:2017年,华懋的产能为3029万米,产能利用率为90.08%,基本满产;

2017年8月,公司募集了7.17亿元,用于扩建640 万米气囊布产能,项目建设期27个月,进行工程建设、设备购置,项目建设完成后预计21个月内达产。

预计项目达产后,年均销售收入122,947万元,年均净利润19,246万元(按15%所得税率计算),2018年就能实现部分投产。

一旦恢复成长股的本色,如今低迷的股价,会否又迎来新一轮的阳光灿烂呢?

尾声

研究是一个持续不断深入的过程,是一个不断筛选、精挑细选、枯燥并花费大量时间精力的过程。

我们每个工作日发布一篇上市公司的分析报告,一篇报告就要花费我们团队里两名以上分析师一周的时间,这样耗费巨大成本的研究也仅仅是达到一个目的:

让我们能够在3500家的海量公司里,找到那些在未来一两年里具有相对较好投资机会的头部10%的公司。

十分之一的海选过程。

这些公司真的每一家都完美无瑕,闭着眼买入就能大涨吗?

显然还不是的,我们还需要进一步的精挑细选。

抛弃题材股,真正以优秀业绩说话的好公司,具有长期持续业绩爆发能力的好公司,这个市场上不会超过20家。

这又是一次十分之一机会的淘汰与晋级赛。

追求更强的确定性,找到那些我们认为更值得持有的长期船票。

近期,君临在成立深度研究部的基础上,再次成立了5个小组,对2018年我们认为最值得看好的5个行业方向,进行更深入的挖掘、对比与跟踪。

遴选出每个方向3-5家,我们认为确定性最强的,业绩将持续超预期爆发的优秀公司。

这张清单,我们将在公众号付费订阅专栏里发布,跟我们的付费用户们携手共进,获得更阳光、长久的收益回报。

——————

- 舆论的风口,是否会吹垮一家上市公司?

- 免费让人“蹭”的WiFi是不是门好生意?这家上市公司两年亏了1.8

- 洛阳美术培训之后选择学校是怎么选的 是不是只能选择艺术类院校

- 求语文上海嘉定区历年和知识卡片有关的选择题真题(初一上 上海

- 大庆乳业正就第二次新上市申请向监管机构提供资料

- 欧洲两大国同时反水美国,竟在叙利亚问题上选择了俄罗斯!

- ios10上市 iphone5能降级吗

- 最神秘的富豪:54岁选择再创业,79岁赚得超200亿的身家!

- 手机并不是唯一的选择?智能座机再次回归!

- 连年亏损数十亿的爱奇艺将在美国上市,为贾跃亭的乐视网和A股哀叹