靳毅:强者恒强 票息为王 --2018年地产债投资策略

傻大方提示您本文标题是:《靳毅:强者恒强 票息为王 --2018年地产债投资策略》。来源是金融界。

靳毅:强者恒强 票息为王 --2018年地产债投资策略。地产|强者恒强|投资策略|房企|公司债|靳毅---

作者:国海证券研究所固定收益研究团队负责人 靳毅

投资要点

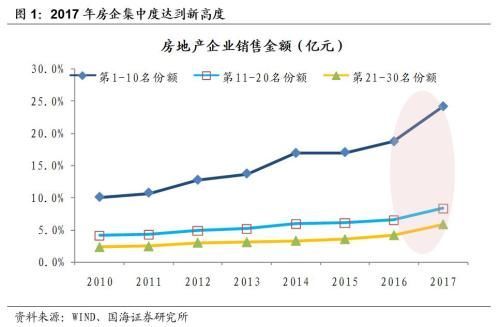

刚刚过去的2017年是房地产行业集中度上升历年来最快的一年。房地产企业销售额第1-10名占比24.2%。2010-2016年,房企Top10市场份额从10.1%提升至18.7%,经历了漫长的7年时间,平均每年上升1个多点百分点;而2017年仅一年就上升了5.4个百分点。背后的主要原因是较紧的融资环境限制了中小房企再一次“弯道超车”的可能性。而对于大型房企来说,融资渠道较为多元化,并以银行开发贷为主,受到融资环境收紧的影响较少。由于2018年“房住不炒”的国家宏观调控政策并未发生变化,房地产行业将继续保持“强者恒强”的发展趋势。

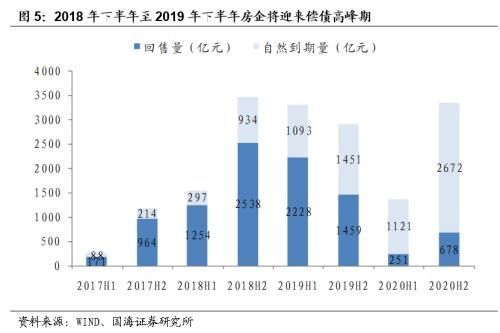

2015年第三季度至2016年第三季度是房企公司债的发行放量期,由于当时许多房企发行的公司债都带有回售条款并且期限结构以“3+2”和“2+1”为主,因此从2018年下半年起地产债将迎来回售行权集中期。地产债的自然到期量也将从今年下半年伊始大大增加,每半年就大约有3000亿债券资金进入自然到期或者回售期,再加上随着销售下滑经营现金流的恶化,房企的资金链从今年下半年起将开始承受真正的考验。

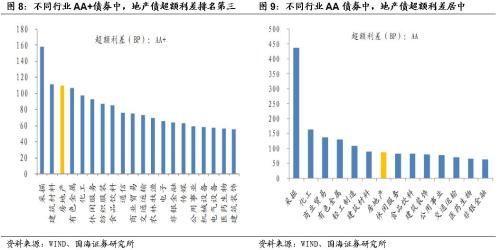

在不同行业债券的超额利差比较中,地产债位列靠前,特别是中高评级。其中,AAA地产债超额利差在同信用等级债券中居于首位;AA+地产债超额利差也排名前三。考虑到中高评级的地产债超额利差优势明显,地产债整体信用利差仍处于高位,我们认为中高评级地产债具备较高的配置价值。

我们建议投资者在今年作地产债投资时应选择大中型房企发行的优质债券,以赚取高票息为策略。鉴于AAA和AA+地产债目前超额利差在不同行业同评级的债券中分别处于第一和第三的位置,择券时可以重点关注。同时,提醒投资者关注地产债所附有的特殊条款,尤其是附有回售条款的债券将要进入回售期的时候。

风险提示:房地产行业相关政策超预期放宽松。

写作背景

(1)虽然房地产行业的集中度每年都在上升,但刚刚过去的2017年是地产行业集中度上升最快的一年,这背后的原因是什么?2018年房地产行业的发展趋势是会继续保持还是有所变化?

(2)2015年第三季度至2016年第三季度是房企公司债的发行放量期,随后地产行业进入宏观调控周期。 2018年房企的偿债压力究竟有多大以及什么时间段房企的资金链会最紧张?

(3)在经过去年4-5月银监会“三三四”监管引发债券市场大调整信用债跟跌以及6月万达债遭机构抛售再度引发地产债信用利差大幅走扩后,近期地产债信用利差终于有所企稳,且小幅下行。2018年地产债是否还有配置价值?

(4)如果地产债有配置价值,投资者应该采取怎样的投资策略?

我们通过此篇专题报告,和投资者一起探讨以上问题。

行业集中度上升的逻辑

这几年房地产行业集中度的提升已经成为业内的一个共识,但是在刚刚过去的2017年行业集中度又达到了一个新高度。去年1-12月,全国房企商品房销售金额为13.37万亿,房地产企业销售额第1-10名(碧桂园、万科、恒大、融创、保利、绿地、中海、龙湖、华夏幸福(600340,诊股)和华润置地)占比24.2%。2010-2016年,房企Top10市场份额从10.1%提升至18.7%,经历了漫长的7年时间,平均每年上升1个多点百分点;而2017年仅一年就上升了5.4个百分点。

同样的事情也发生在第11-20名和第21-30名的房企身上,2017年市场份额的提升速度也快于前几年,但不如Top10。去年和前年的销售额Top3没有发生变化(虽然名次有所变化),依然是碧桂园、万科和恒大,但是Top3的准入门槛已经从2016年的3000亿元迅速上升至5000亿元。可以说,中国房地产企业的2017年充分诠释了“强者恒强”的道理。

地产|强者恒强|投资策略|房企|公司债|靳毅---傻大方小编总结的关键词

虽然房地产行业的集中度每年都在上升,但刚刚过去的2017年是地产行业集中度上升最快的一年,这背后的原因是什么?我们认为其中的一个重要原因是融资环境经历了由松变紧的变化。下面以房企发行公司债举例。

2015年1月证监会发布《公司债发行与交易管理办法》,新公司债的推出使得中小房企找到了新的融资渠道。相比于旧公司债,新公司债具备以下优势:1、发行主体范围扩容。发行人范围从上市公司扩容到全部公司制法人 2、流程简化,发行审批速度加快。从递交材料开始,交易所一般1个月内完成审核工作。对非公开发行公司债而言,发行环节实行事后5日内备案制度3、非公开发行的公司债还可纳入质押式协议回购范围。

2014-2015年的多次降准降息使得债券市场的融资成本大幅度降低,再加上公司债发行主体由过去的只针对上市公司扩容到全部公司制法人为中小房企加杠杆提供了有利的环境。

但是2016年10月底,上海交易所和深圳交易所同时发布《关于试行房地产、产能过剩行业公司债券分类监管的函》,全面收紧了房企公司债的发行,导致房企公司债发行规模从第三季度的2173亿元骤降到第四季度的443亿元,且2017年每季度房企公司债发行量均没有超过350亿元。沪深交易所从房企财务(包括总资产、营业收入、净利润、资产负债率)等指标方面限制住了“不达标”房企新发公司债和加杠杆。较紧的融资环境限制住了中小房企再一次“弯道超车”的可能性。

地产|强者恒强|投资策略|房企|公司债|靳毅---傻大方小编总结的关键词

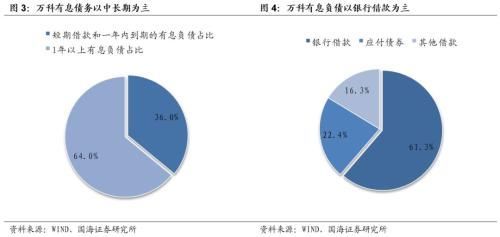

而对于大型房企来说,融资渠道较为多元化,受到融资环境收紧的影响较少。目前,大型房企融资主要还是依靠银行开发贷。万科在2017年中报中指出,集团的有息负债以中长期负债为主,一年以上有息负债占比64.0%;分融资对象来看,银行借款占比为61.3%,应付债券占比为22.4%,其他借款占比为16.3%。

显然,从融资成本来看,银行贷款资金成本最便宜(尤其在债券熊市中),债券融资其次,非标融资价格最贵。相较于中小房企,万科等大型房企在取得低成本、长期限的银行开发贷上有绝对优势。表1中罗列的是最新授信额度在1000亿元以上的房企。这些房企的销售排名同样名列前茅。除了保利南方集团无法查到具体销售数据(持股保利地产(600048,诊股)38.05%股权)、华发股份(600325,诊股)和葛洲坝(600068,诊股)集团(2017年销售金额分列65位和129位),其他授信额度千亿以上的房企2017年销售金额排名均在Top50之列。

地产|强者恒强|投资策略|房企|公司债|靳毅---傻大方小编总结的关键词

地产|强者恒强|投资策略|房企|公司债|靳毅---傻大方小编总结的关键词

房企资金链下半年起进入最紧张阶段

我们在前文已经提到2015年第三季度至2016年第三季度是房企公司债的发行放量期,由于当时许多房企发行的公司债都带有回售条款并且期限结构以“3+2”和“2+1”为主,因此从2018年下半年起地产债将迎来回售行权集中期。地产债的自然到期量也将从今年下半年伊始大大增加,每半年就大约有3000亿债券资金进入自然到期或者回售期,再加上随着销售下滑经营现金流的恶化,房企的资金链从今年下半年起将开始承受真正的考验。

在过去2017年,共计64支828亿元地产债进入回售期(按回售日统计),全部为公司债,其中82%的公司债以私募形式发行。最终回售率约为33%,私募债回售比例又高于公募债,38%V.S.12%。鉴于2017年受三四线城市去库存政策和棚改货币化政策拉动,房企整体销售情况良好。随着国家“房住不炒”宏观调控的深入,房贷利率逐步升高,房企销售业绩下滑,目前市场对地产债整体偏谨慎的态度,预计2018年的地产债整体回售率将大概率高于2017年。

地产|强者恒强|投资策略|房企|公司债|靳毅---傻大方小编总结的关键词

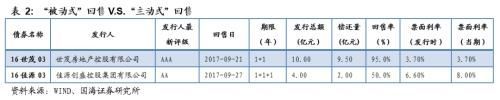

通常而言,债券回售条款会和调整票面利率条款同时存在。这给了债券发行人和持有人双方更大的博弈空间。同样面对自家债券进入回售期,不同的发行人可能表现出截然相反的态度。下面以世茂房地产控股有限公司(以下简称“世茂房地产”)和佳源创盛控股集团有限公司(以下简称“佳源创盛”)为例,两者均在去年9月名下有公司债进入回售期,且债券均同时带有调整票面利率和回售条款。作为大型房企的世茂房地产旗下的“16世茂03”最终回售率高达95%,当初发行量10亿元,行权后仅有5000万的续存量,主要是源于发行人未选择调高票面利率。在1年剩余期限里,“16世茂03”的票面利率仍然维持3.70%不变,可是去年此时1年期国开债的到期收益率估值也在3.90%左右,这样的票息显然不能继续让持有人满意,所以多数投资者选择了回售。当然,从中也体现出世茂房地产“不缺钱”,因为通常债券发行人在作是否调高票面利率选择的时候会权衡自己的再融资成本(调高回售期债券的票面利率V.S.新发债券的票息)和资金链紧张程度。

相较于知名度很高的世茂房地产,佳源创盛是浙江嘉兴本地的一家中小型地方房企,去年联合评级和大公评级对于此家房企的主体信用评级分别为“AA”和“AA+”,旗下债券“16佳源03”在去年9月进入回售期后,公司选择调高票面利率140BP至8.00%,但持有人仍然回售了2亿元债券,回售率仍旧高达50%。中小房企的债券持有人在持券所需要承担的信用风险和高票息是否能覆盖这部分风险间进行权衡。

我们称“16世茂03”投资者的回售为一种“被动式”回售(选择权更多地掌握在发行人手中);而“16佳源03”的回售则更偏向于“主动式”回售(投资者掌握更多的选择权)。我们希望投资者能对这两种情况加以区分。同样是回售,后者的续存债券信用风险明显高于前者。

地产|强者恒强|投资策略|房企|公司债|靳毅---傻大方小编总结的关键词

表3是2018年3月-12月间进入回售期的发行人主体信用评级为中低评级或无评级的地产债。若发行人在债券进入回售期后不能调高票面利率给予投资者持券信用风险的充分补偿,债券的回售率可能会较高。在这种情况下,本就再融资困难的中低评级发行人到时可能不得不面对流动风险加剧的考验。建议投资者关注。

地产|强者恒强|投资策略|房企|公司债|靳毅---傻大方小编总结的关键词

关注地产债的配置价值

在经过去年4-5月银监会“三三四”监管引发债券市场大调整信用债跟跌以及6月万达债遭机构抛售再度引发地产债信用利差大幅走扩后,近期地产债信用利差终于有了企稳迹象,且小幅下行。

在不同行业债券的超额利差比较中,地产债位列靠前,特别是中高评级。其中,AAA地产债超额利差在同信用等级债券中居于首位;AA+地产债超额利差也排名前三。

对个券来说,信用利差=个券中债估值-剩余期限所对应的国开债估值;超额利差=个券中债估值-剩余期限所对应的中票估值。行业的信用利差和超额利差则是对该行业样本券的信用利差和超额利差分别作加权平均处理。

考虑到中高评级的地产债超额利差优势明显,地产债整体信用利差仍处于高位,我们认为中高评级地产债具备较高的配置价值。

地产|强者恒强|投资策略|房企|公司债|靳毅---傻大方小编总结的关键词

地产|强者恒强|投资策略|房企|公司债|靳毅---傻大方小编总结的关键词

投资策略-强者恒强,票息为王

在本文开篇,我们就提出了在融资环境收紧的环境下房企“强者恒强”的发展趋势更加凸显。那么,在2018年国家对于房地产行业宏观调控基调不变的情况下,房企的融资环境很难“逆转”,“强者恒强”的发展趋势也很难改变。

我们建议投资者在今年作地产债投资时还是应该选择大中型房企发行的优质债券,以赚取高票息为策略。鉴于AAA和AA+地产债目前超额利差在不同行业同评级的债券中分别处于第一和第三的位置,择券时可以重点关注。同时,提醒投资者关注地产债所附有的特殊条款,尤其是附有回售条款的债券将要进入回售期的时候。

附录里有我们梳理的2017年销售金额top40的大中型房企所发行的存量公募债。我们将其中信用溢价在100BP以上的债券罗列出来,仅供参考。

总结

(1)刚刚过去的2017年是房地产行业集中度上升历年来最快的一年。房地产企业销售额第1-10名占比24.2%。2010-2016年,房企Top10市场份额从10.1%提升至18.7%,经历了漫长的7年时间,平均每年上升1个多点百分点;而2017年仅一年就上升了5.4个百分点。较紧的融资环境限制住了中小房企再一次“弯道超车”的可能性。而对于大型房企来说,融资渠道较为多元化,并以银行开发贷为主,受到融资环境收紧的影响较少。由于2018年“房住不炒”的国家宏观调控政策并未发生变化,房地产行业将继续保持“强者恒强”的发展趋势。

(2)2015年第三季度至2016年第三季度是房企公司债的发行放量期,由于当时许多房企发行的公司债都带有回售条款并且期限结构以“3+2”或“2+1”为主,因此从2018年下半年起地产债将迎来回售行权集中期。地产债的自然到期量也将从今年下半年伊始大大增加,每半年就大约有3000亿债券资金进入自然到期或者回售期,再加上随着销售下滑经营现金流的恶化,房企的资金链从今年下半年起将开始承受真正的考验。

(3)在不同行业债券的超额利差比较中,地产债位列靠前,特别是中高评级。其中,AAA地产债超额利差在同信用等级债券中居于首位;AA+地产债超额利差也排名前三。考虑到中高评级的地产债超额利差优势明显,地产债整体信用利差仍处于高位,我们认为中高评级地产债具备较高的配置价值。

(4) 我们建议投资者在今年作地产债投资时应选择大中型房企发行的优质债券,以赚取高票息为策略。鉴于AAA和AA+地产债目前超额利差在不同行业同评级的债券中分别处于第一和第三的位置,择券时可以重点关注。同时,提醒投资者关注地产债所附有的特殊条款,尤其是附有回售条款的债券将要进入回售期的时候。

附录

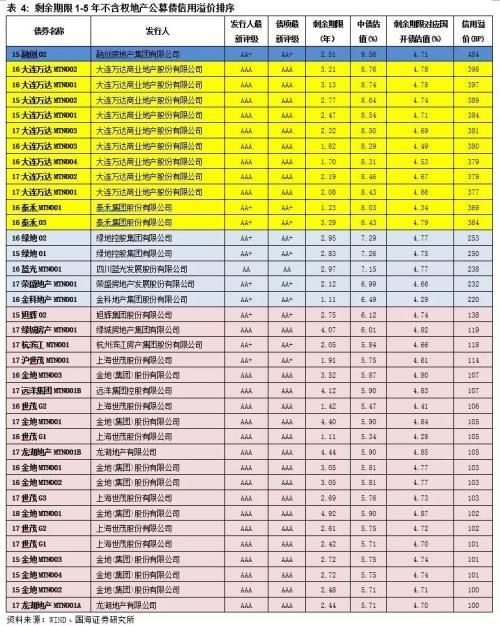

表4是剩余期限为1-5年的不含权地产公募债按照信用溢价的排序。信用溢价=个券中债估值-剩余期限所对应的国开债估值,取值时间为2月9日。其中剩余期限所对应的国开债估值,我们用数学中的插值法获得。

地产|强者恒强|投资策略|房企|公司债|靳毅---傻大方小编总结的关键词

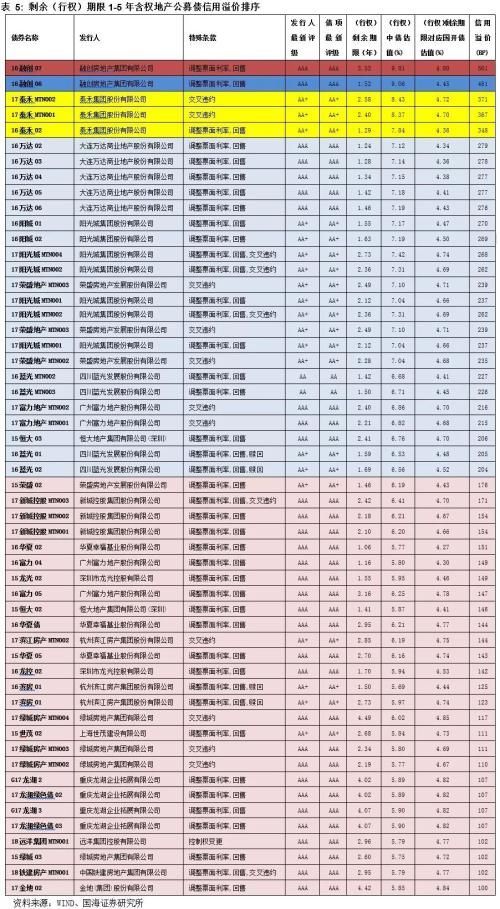

表5是(行权)剩余期限为1-5年的含权地产公募债按照信用溢价的排序。有两点需要说明:(1)鉴于可比性,我们剔除了含有债券提前偿还和延期特殊条款的债券,保留了调整票面利率、回售、赎回以及交叉违约和控制权变更(后两者是对投资者的保护条款)条款的债券(2)因无法预测行权后的债券价格走势,我们对于带有调整票面利率、回售和赎回条款的债券仅使用行权剩余期限和行权中债估值。对于仅含有交叉违约或控制权变更的债券,由于其实不存在行权日,所以我们仍然沿用剩余期限。因对于所列债券,都只考虑行权日前的情况,故不影响可比性。

地产|强者恒强|投资策略|房企|公司债|靳毅---傻大方小编总结的关键词

风险提示:房地产行业相关政策超预期放宽松。

本文转载自“靳论固收”,本文由平台/作者授权金融界网站发布,未经授权,请勿转载。如果您有干货观点或文章,愿意为广大投资者提供最权威最专业的参考意见。无论您是权威专家、财经评论家还是智库机构,我们都欢迎您积极踊跃投稿,入驻金融界网站名家专栏。

邮箱地址:mingjia@jrj.com.cn,咨询电话:010-83363000-3477。期待您的加入!