VC:在20年里和那100个人发生关系

傻大方提示您本文标题是:《VC:在20年里和那100个人发生关系》。来源是和讯网。

VC:在20年里和那100个人发生关系。vc|fa|风口|发生关系|假设|技战术---

注:本文根据 BAI 投资副总裁汪天凡在 42章经 会员活动“投资路复盘”上的部分发言整理而来。

我在 VC 行业的工作经验只有五年,一毕业就加入了 BAI(贝塔斯曼亚洲投资基金)一直到现在。我一直把 VC 行业的人定义、分类为三种:学徒 VC、合格 VC 和优秀 VC。

第一种就是做学徒的人。在有过 1 亿美金以下回报的退出前,都是学徒;如果你单个案子或者加起来的退出金额能到 1 亿美金的话,你差不多就是一个合格的 VC;然后如果能退到 10 亿美金,就是在一个 100 亿美金的 deal 里面,你占 10%,上市后退出,那么你就是超级优秀的 VC 了。按照这个定义,我们在座的大部分人都是学徒。

vc|fa|风口|发生关系|假设|技战术---傻大方小编总结的关键词

我对自己的工作进行复盘时,有一个理论框架,包含四个步骤:第一个就是我的工作其实是有一个基本假设的,在这个假设之上,通过具体的技战和执行,我再根据收到的反馈来进行整体复盘,最后再用复盘反过来指导我去更新我的假设,或者说改变我的执行以及收到反馈的方式。

我对自己的工作进行复盘时,有一个理论框架,包含四个步骤:第一个就是我的工作其实是有一个基本假设的,在这个假设之上,通过具体的技战和执行,我再根据收到的反馈来进行整体复盘,最后再用复盘反过来指导我去更新我的假设,或者说改变我的执行以及收到反馈的方式。一、假设

我们来逐个拆解,第一个环节就是假设。我觉得今天大部分 VC 都对自己的工作产生了焦虑。这个焦虑来自于什么?我一直认为,干咱们这行的人,每年做的一件事情就是拒绝 99% 的人,就我们一直在强调说我们要投 1% 的人,但是其实你的工作本质是拒绝 99% 的人。比如你一年见 300 个项目,只投了 3 个,那你就拒绝了 99% 的人。

那拒绝了 99% 的人意味着什么呢?现在很多 VC 屁颠屁颠地把最好的项目介绍给最好的 FA 去见,所以一个 FA 可能一年会接不少项目,并且还能见到大部分好的项目。而一个 VC 的 Professional Associate 其实大部分时间都是在看烂项目,这就导致了一个结果—— VC 的 associate 或 professional,他的眼光甚至还不如 FA。这个是非常可怕的现实,因为市场上的项目大多需要中间层,而 VC 的信息太繁杂,所以大家可能很容易被信息给稀释掉。

最后,VC 比 FA 要信息稀释,而 FA 见的项目比 VC 还好,VC 做的事情就是天天得罪人,从这点来说,“不要做 VC”这个说法似乎说得过去,但是我觉得其实我们做这个工作是有一个基本假设的,这个假设就是我坚持在这个行业的动力,也是在一家基金做到 5 年甚至 10 年以上的动力。

vc|fa|风口|发生关系|假设|技战术---傻大方小编总结的关键词

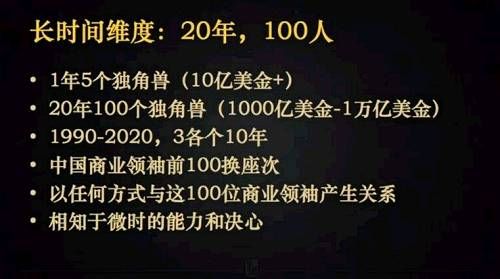

这个基本假设就是——未来中国每年一定会出现至少 5 个独角兽(10 亿美金以上的公司)。那么未来 20 年,这 100 个人或者 100 家公司就会定义下一代的福布斯榜单,中国商业领袖前 100 就会换座次。所以 VC 的工作就是一定要在这 20 年当中,和这 100 个人产生任何关系。你可以等他 20 年后上市了,通过买股票去跟它产生一种弱联系;你也可以在他完全没有创业的时候,作为他的家人朋友支持他一把;但 VC 是通过专业的方式去和未来榜单前 100 的人产生关系的一种方式,并且有机会、有能力相知于微时。这个是做 VC 真正的信念来源。

这个基本假设就是——未来中国每年一定会出现至少 5 个独角兽(10 亿美金以上的公司)。那么未来 20 年,这 100 个人或者 100 家公司就会定义下一代的福布斯榜单,中国商业领袖前 100 就会换座次。所以 VC 的工作就是一定要在这 20 年当中,和这 100 个人产生任何关系。你可以等他 20 年后上市了,通过买股票去跟它产生一种弱联系;你也可以在他完全没有创业的时候,作为他的家人朋友支持他一把;但 VC 是通过专业的方式去和未来榜单前 100 的人产生关系的一种方式,并且有机会、有能力相知于微时。这个是做 VC 真正的信念来源。二、技战

有了这个假设,我就要想办法去找到那 100 个人,但是现在市场环境很残酷,体现在 3个方面:一是人多,同行多;二是钱多,我们入行时,融资新闻一天一两条,但现在一天可以报十几条的融资新闻,而且大家在大的 deal 上投资份额远超想象;三就是方向多,之前可能是两年一个风口,后来是一年一风口,现在则变成一个季度一个风口,甚至某个人发了个朋友圈就变成风口。

所以怎么办呢?有 3 个技战术。

技战术 1:20% 比例心态

在你投任何项目之前,你必须要有拿 20% 股份的心态。

这个心态很关键,只有拿 20% 的雄心和魄力,才能守住一笔好投资。这样你就不会用一个只拿 5% 的心态去看,不会说我就随便跟点吧。“加塞跟一点”这样的行为会造成你的判断下降,因为你已经不靠独立思维去看了,这会导致你在投资前就缺乏思考,导致你在投资谈判的过程中也无法清楚地意识到资金的定位和资源价值到底是什么,还会导致你最后的投后管理松散,甚至管都管不过来。即使这个项目成功了,如果你只占个 1%,根本就等于白做,创始人跟你的关系也会特别疏远。但如果一个上市公司做到百亿美金,如果我占 10%,其实我就能赚到 10 亿美金,就会成为我上面关于 VC 分类里所谓的 top VC。

vc|fa|风口|发生关系|假设|技战术---傻大方小编总结的关键词

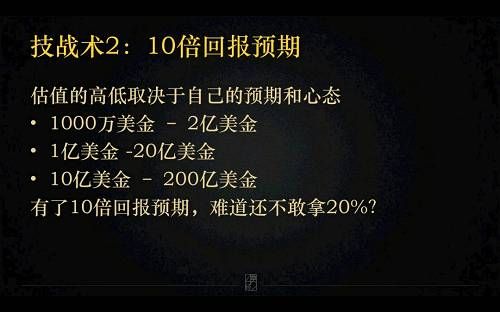

技战术2:10倍回报预期

技战术2:10倍回报预期第二个技战术就是一定要有 10 倍回报的心态。我们以前总是把做 VC 的人分阶段,我是投天使的,我是投 A 轮的,我是投 PE 的等等,好像天使就应该赚倍数多,PE 总是倍数赚不多。但是在现在资本集中的情况下,尤其是大家开始把钱都涌向头部公司的时候,你会发现后期的项目资本集中或者提升的速度甚至会比早期项目还要快。

所以无论你在哪个阶段,你一定要相信一件事情,就是我投这个公司就是为了十倍回报。比如我在 1000 万美金进去时,这公司加上稀释将来一定能做到 2 亿美金,那我就要算一算这公司为什么能做到 2 亿美金,什么样的业务能支撑它做到 2 亿美金;如果我做一个大 B 轮的项目,投 1 亿美金,这没什么好怕的,只要我相信或者我能判断至少有些东西可以证明它未来能做到 20 亿美金;甚至你投 10 亿美金的滴滴,而它现在是几百亿美金,没有关系,你还是能获得十倍以上的回报。所以一定不要看到估值高,觉得 1 亿美金的项目太贵了,看都不看了。重要的是,这 1 亿美金是否合理,它能不能产生十倍以上的回报。

vc|fa|风口|发生关系|假设|技战术---傻大方小编总结的关键词

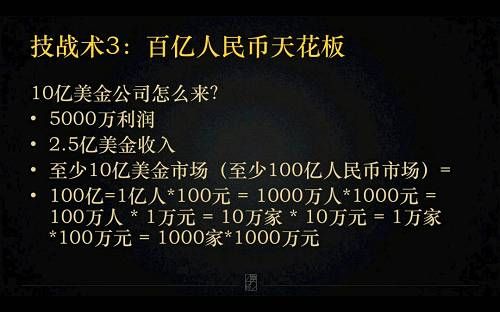

技战术3:百亿人民币天花板

技战术3:百亿人民币天花板第三个心态就是百亿人民币天花板的问题,也就是说,10 亿美金估值的公司怎么来。我们非常保守地预计它在上市时有 20 倍的市盈率,那就应该有 5 千万美金的利润,如果按照 20% 的净利率,那就是 2.5 亿美金的收入,然后再按 20% 到 30% 的市场占有率来算,那么它所在的市场至少得有 10 亿美金。再考虑到未来的增长情况,那至少得是一个 100 亿人民币的市场。

这就是为什么很多 VC 下意识地觉得我出去跟一个 deal 谈,最后给到创始人的反馈是——我觉得你这个东西不够大;我觉得你的想法还可以再大一点;我觉得你可以往更主流的方向去靠。其实这些回答背后的隐含意义就是我心里算不出这个账。

这个账怎么算呢,其实就是一个等式。

至少 10 亿美金市场(至少 100 亿人民币市场)=1亿人*100元 = 1000万人*1000元 = 100万人 * 1万元 = 10万家 * 10万元 = 1万家*100万元 = 1000家*1000万元

1亿人*100元,就比如现在的拼多多;1000万人*1000元,可能是周边游这样的市场;100万人 * 1万元,就是典型的 VIPKID 的市场或者企业服务的市场;10万家 * 10万元,可能是卖数据库等等;1万家*100万元,可能买的东西对公司发展更为关键;最后1000家*1000万元,可能就只做那1000家头部的央企。

因此,如果用这个框架去看,就能大概理清楚一个市场的大小。

vc|fa|风口|发生关系|假设|技战术---傻大方小编总结的关键词

当有了这 3 个技战术后,面对客观的市场环境就没有那么难了。一一来对应:市场上 VC 多,但我有自己的思考,我对每个 deal 的想法是独立判断的;市场上钱多,但我对于估值的判断也是独立的,无论你多贵的 deal,我其实都可以用一套思路来思考,都不会再被绝对值所影响;最后,市场上方向再怎么多,但是其实我知道只有哪几个是真正的大方向。

当有了这 3 个技战术后,面对客观的市场环境就没有那么难了。一一来对应:市场上 VC 多,但我有自己的思考,我对每个 deal 的想法是独立判断的;市场上钱多,但我对于估值的判断也是独立的,无论你多贵的 deal,我其实都可以用一套思路来思考,都不会再被绝对值所影响;最后,市场上方向再怎么多,但是其实我知道只有哪几个是真正的大方向。三、反馈

技战完成后,其实就有一些反馈了。从我入行到现在,我有几个观察。

1.行业正反馈:百亿美金公司的早期困难

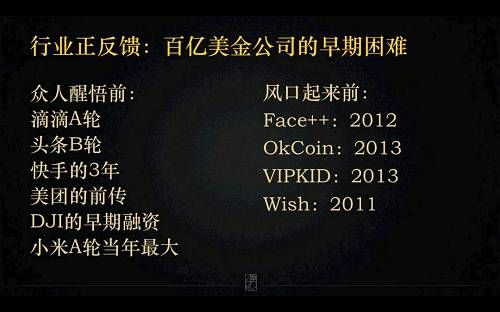

基本上所有真正厉害的百亿公司,总有一轮或者总有一个阶段是很困难的,我觉得这个困难具有一定的普世性。比如滴滴的 A 轮,融了好久,在账上钱只够花三个礼拜时才拿到;比如头条的 B 轮,融了好久,到最后是一个俄罗斯老外投了他。所以一个创业公司如果太顺风顺水,其实很多 VC 内心是害怕的。

vc|fa|风口|发生关系|假设|技战术---傻大方小编总结的关键词

另一方面是关于风口。谈到人工智能,其实 face++ 我们在2012年就见过了;OKcoin 比特币,现在应该是世界上最大的比特币交易所之一,但 2013 年这个公司就融了 A 轮;VIPKID 是今年在线教育的大热点,但雯娟 2013 年就在创新工场的办公室里办公了;再比如,前几年“把中国模式复制到海外”很热,但 Wish 在 2011 年就是个接近百亿的公司了。所以在风口起来前的 3 到 4 年,甚至是 4 到 5 年,这些公司就已经融到了他们的第一笔钱。这说明真正优秀的 VC 在那个时候就找到了这些公司。

另一方面是关于风口。谈到人工智能,其实 face++ 我们在2012年就见过了;OKcoin 比特币,现在应该是世界上最大的比特币交易所之一,但 2013 年这个公司就融了 A 轮;VIPKID 是今年在线教育的大热点,但雯娟 2013 年就在创新工场的办公室里办公了;再比如,前几年“把中国模式复制到海外”很热,但 Wish 在 2011 年就是个接近百亿的公司了。所以在风口起来前的 3 到 4 年,甚至是 4 到 5 年,这些公司就已经融到了他们的第一笔钱。这说明真正优秀的 VC 在那个时候就找到了这些公司。2.基金正反馈:倍数最高的几家公司

我们基金也有很多正反馈,这些正反馈来自于我们现在倍数最高的几家公司的一些特性。但当时我们决定投资时这些公司分别处于以下几个困境:

金融危机没人投

基金同事几乎全部都反对

公司面临百倍大的竞争对手

业务边转型边融资

后起者杀入最惨烈市场

流量清零后转型

所有这些如果是顺人性来判断的话,你可能根本没法投了,但往往这些东西并不应该是你放弃的最主要的原因。

3. 基金负反馈:倍数最高的几家公司

还有一些负反馈处于下面几种情况:

天使A轮融资都太顺

大佬背书的股权结构

单量起飞的年轻创业者

席卷朋友圈的好产品

但它们最后都失败了。

四、复盘

所以有了这些反馈后,我们就来复盘。我写了一首诗:

竹外桃花三两枝,春江水暖鸭先知。

心事浩茫连广宇,于无声处听惊雷。

山穷水复疑无路,柳暗花明又一村。

牢骚太胜防肠断,风物长宜放眼量。

这首诗其实是四句话拼起来的,什么意思呢?

vc|fa|风口|发生关系|假设|技战术---傻大方小编总结的关键词

第一句释义:作为一个早期投资人,其实你不是在钓鱼,因为钓鱼无法感受到水温,你得做一只鸭子,你得 cover 这个行业,在这个行业经营得足够深,只有这样当这个行业快要起来时你才能够觉察到。比如区块链,2012 年我入行的时候就开始流行看比特币了,2015 年我已经开始投案子时也流行过一阵子区块链,现在 2017 年了,区块链又流行开来。如果你 2012 年就在看比特币,你跟比特币行业里最厉害的人、杭州那帮原来炒币的人、做矿机的人都混得很熟的话,你可能真的私有资产已经不少了。所以这并不是一个钓鱼的过程,你得进到水里来,跟这个行业一起走。

第一句释义:作为一个早期投资人,其实你不是在钓鱼,因为钓鱼无法感受到水温,你得做一只鸭子,你得 cover 这个行业,在这个行业经营得足够深,只有这样当这个行业快要起来时你才能够觉察到。比如区块链,2012 年我入行的时候就开始流行看比特币了,2015 年我已经开始投案子时也流行过一阵子区块链,现在 2017 年了,区块链又流行开来。如果你 2012 年就在看比特币,你跟比特币行业里最厉害的人、杭州那帮原来炒币的人、做矿机的人都混得很熟的话,你可能真的私有资产已经不少了。所以这并不是一个钓鱼的过程,你得进到水里来,跟这个行业一起走。第二句释义:我认为 VC 行业最大的骄傲就是,你不是在新闻满天飞的时候去追热点,而是在没有声音的时候就听到了这一声惊雷。比如在大家都不相信他的时候,我去投资了他,去支持了他,我跟别人看得不同,这个时候也许就能真正地赌到大的东西。

第三句释义:当你看到一家公司做得很艰难,融资不顺,有很多问题,但其实靠我们自己的努力,靠创始人的努力是可以改变的,在刚才的正反馈里也提到了我们很多 portfolio 都是这么过来的。

最后一句话是说,其实没必要太过于算计在 VC 这行能赚多少钱,或者在咨询、投行或者去 PE 能赚多少钱,到处发牢骚也没有必要。因为很多事情没有办法算,你只能看最远的事情。

那最远的事情是什么呢?还是我们一开始就说的,每年找到那 5 个独角兽。所以我们资金每年复盘的时候,就是在讨论我们今年是否错过了那 5 个。如果我清楚地知道我错过了哪 5 个人,我明年才能工作;如果我连这几个人都不知道是谁,那我就白干了。这就是我们基金复盘的方式。

回到最初的假设,我们要相信我们要在这 20 年的时间里投到那 100 人,而我现在就要和他相知于微时。

这就是做这行最大的骄傲。

本文首发于微信公众号:42章经。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 电信手机掌上营业厅怎么查看个人信息

- 喜欢上一个人,不管对方有没有对象,都会主动追求的星座!

- 工厂老板许诺加薪1000元,3月未加,愤怒辞职后,才明白被骗了!

- 求助大神,为什么320导热油加热到100多加不上去了,谢谢啦!!

- 上实城开5.31亿元收购上海上投100%股权

- 国家发钱啦!高达100万的补贴你能领到吗?

- 街道办环卫站干部2016年个人工作总结里的服从领导情况怎么写

- Altaba计划二季度开始出售雅虎日本股份 目前价值100亿美元

- 你愿意去工资4000的国企,还是10000的私企?员工回复很现实

- 寻梦环游记观后感100字