企业分立的特殊性税务处理

傻大方提示您本文标题是:《企业分立的特殊性税务处理》。来源是解税宝。

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

一、企业分立的特殊性税务处理条件:

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

① 被分立企业所有股东按原持股比例取得分立企业的股权,

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

(注意:条件的规定是为避免有人利用分立特殊性税务处理来进行股权在不同人之间的转移。)

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

② 分立企业和被分立企业均不改变原来的实质经营活动,

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

③ 且被分立企业股东在该企业分立发生时取得的股权支付金额不低于其交易支付总额的85%,

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

可按照特殊性税务处理,具体:

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

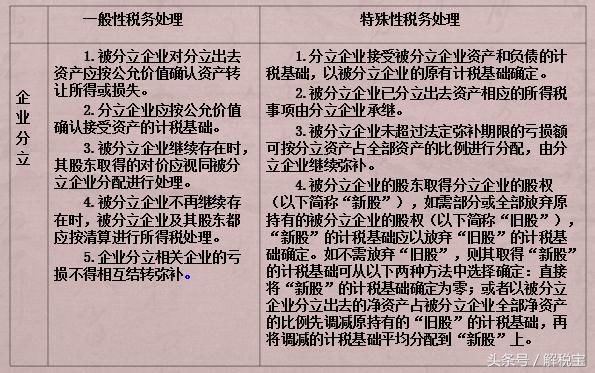

① 分立企业接受被分立企业资产和负债的计税基础,以被分立企业的原有计税基础确定,而不是按照一般纳税处理的公允价值进行计税。

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

② 被分立企业已分立出去资产相应的所得税事项由分立企业承继,即分立后企业适用相同的税率,仍然可以继续享受税收优惠政策等。

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

③ 被分立企业未超过法定弥补期限的亏损

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

二、企业分立的一般性与特殊性税务处理比较

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

税务处理|分立|关键|企业|悦来---傻大方小编总结的关键词

案例:

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

假如确认A公司和B公司的投资额分别为504万元和216万元,同时好滋味公司分别向A公司和B公司支付银行存款56万元和24万元。

由于案例中好滋味公司股权支付金额占交易支付总额的比例为(504+216)÷(504+216+56+24)×100%=90%,高于85%的比例,现假定该分立业务符合特殊处理的其他条件,则本案例可以适用所得税处理的特殊性规定。

即被分立企业悦来公司可暂不确认分立资产中股权支付对应的资产转让所得,但需要确认银行存款对应的资产转让所得,悦来公司应确认的资产转让所得

=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)

其中:

A公司=(1000-800)×(56÷1000)=11.2(万元)

B公司=(1000-800)×(24÷1000)= 4.8(万元)

[注意:大家共同讨论----应该除以800万,还是1000万,因其中包括着200万元债务。除以800万,得出与银行存款支付部分对应的转让所得共为20万元,而不是16万元(11.2+4.8)]

税务处理|分立|关键|企业|悦来---傻大方小编总结的关键词

对于悦来公司未超过法定弥补期限的亏损360万元,依据财税〔2009〕59号文件的规定,可按分立资产占全部资产的比例进行分配。按照资产的公允价值确认分配比例,悦来公司可以弥补的亏损额为:

360×[(3800-1000)÷3800]=265.26(万元)

由于好滋味公司支付的对价中包含非股权支付银行存款80万元,且悦来公司确认了非股权支付对应的被分立资产的转让所得16万元(11.2+4.8) ,所以好滋味公司在确定被分立资产的计税基础时应考虑悦来公司已确认的该部分资产的转让所得,

即好滋味公司取得被分立资产的计税基础

=被分立资产的原计税基础-非股权支付额+悦来公司已确认的资产转让所得

= 800-80+16

= 736(万元)

[注:红字注明与前页PPT问题关联]

需要说明的是:

企业分立的特殊性税务处理。税务处理|分立|关键|企业|悦来---

(1) 如果未来好滋味公司转让此部分资产,在计算股权转让所得时允许扣除的金额是736万元,而不是按公允价值入账的1000万元,因此需要调增应纳税所得额264万元。

(2) 此外,对于悦来公司未超过法定弥补期限的亏损360万元,依据财税〔2009〕59号文件的规定,可以由好滋味公司继续弥补的亏损为:360×(1000÷3800)=94.74(万元)。

(3) A公司和B公司应当确认非股权支付对应的放弃旧股的转让所得。(注:减资300万元对应的增值部分)其中,

A公司应确认旧股转让所得:

[(504+56)-300×70%]×[56÷(504+56)]

=35(万元)

B公司应确认旧股转让所得:

[(216+24)-300×30%]×[24÷(216+24)]

=15(万元)

- 中办国办印发《关于加强国有企业资产负债约束的指导意见》

- 第二届上海文化企业十强十佳十人十大品牌活动入围名单出炉

- 高铁盒饭发霉涉事企业已停工 负责人称或因包装破损

- 琼台两地企业拟深化合作 共谋农业经济创新

- 河南出台新政 四种情形失信企业可实施信用修复

- @中小微企业:贷款门槛与成本降低了

- 联东U谷工会组织企业员工无偿献血弘扬公益精神

- 中国企业海外投资新思维:任何“蛋糕”都要共享

- 关闭化工企业11家 提前完成造林目标

- 辽宁20家企业20项产品成省重点名牌产品