2018开启车险发展新时代 在这以下方面值得期待

傻大方提示您本文标题是:《2018开启车险发展新时代 在这以下方面值得期待》。来源是金投网。

2018开启车险发展新时代 在这以下方面值得期待。期待|值得|2018|时代|开启---

近年来,中国的汽车市场和车险市场均发生了深刻变化,在回顾2017年车险市场时,将其放在过去五年的历史轨迹中,可以得到更加清晰的结论。

一、回顾

2018开启车险发展新时代 在这以下方面值得期待。期待|值得|2018|时代|开启---

(一)行业增长进入瓶颈期

2017年1-11月,车险市场保费收入为6699亿元,增速为10.34%,预计12月单月增速将有所回落,全年增速将与2016年基本持平,全年保费规模约为7530亿元。

2012年至2017年,车险市场年均保费增速为13.47%,大幅低于2000年至2017年19.35%的年均增速,尤其是2014年以后,保费增速呈逐年下降并企稳的趋势(见图1)。

期待|值得|2018|时代|开启---傻大方小编总结的关键词

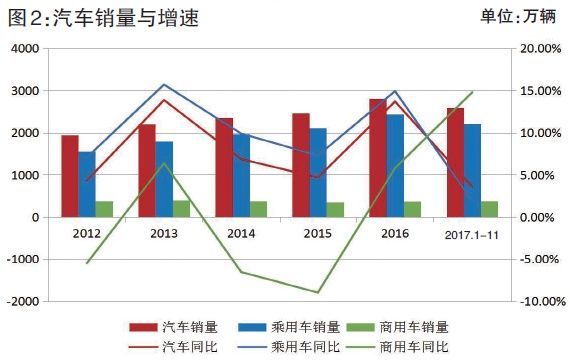

据中国汽车工业协会统计,2017年1-11月,全国汽车销售2584.49万辆,同比增长3.59%,为近5年的最低增速。其中乘用车销售2209.14万辆,同比增长1.91%;商用车销售375.35万辆,同比增长14.79%。在乘用车低迷的情况下,伴随国家经济形势的好转,商用车的更新换代,商用车实现快速增长,预计全年销量将超过415万辆,创历史最高,是今年车险市场增长的主要推动力(见图2)。

据中国汽车工业协会统计,2017年1-11月,全国汽车销售2584.49万辆,同比增长3.59%,为近5年的最低增速。其中乘用车销售2209.14万辆,同比增长1.91%;商用车销售375.35万辆,同比增长14.79%。在乘用车低迷的情况下,伴随国家经济形势的好转,商用车的更新换代,商用车实现快速增长,预计全年销量将超过415万辆,创历史最高,是今年车险市场增长的主要推动力(见图2)。期待|值得|2018|时代|开启---傻大方小编总结的关键词

在商车费改带来价格下降,行业内生发展动力欠缺,以及汽车销量增速趋稳,行业外部发展动力不足的双重作用下,行业增长进入瓶颈期。如何突破瓶颈,持续增长,是行业共同面临的课题。

(二)消费者结构进入迭代期

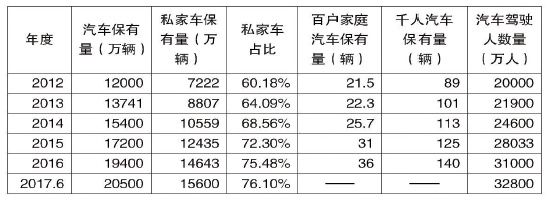

1.私家车占比大幅提高。根据公安部交管局的数据,2016年私家车保有量已经较2012年翻了一番,2017年6月,私家车占比较2012年提高了16个百分点,达到了76.1%。2012年百户家庭汽车保有量首次超过20辆,标志我国进入汽车社会,2016年达到36辆,千人汽车保有量也由2012年的89辆提高到140辆。表明汽车已经从奢侈品和身份的象征,逐步演变为生活必需品和代步工具(见表一)。期待|值得|2018|时代|开启---傻大方小编总结的关键词

表一:汽车保有量及驾驶人数量

表一:汽车保有量及驾驶人数量3.年轻群体占比提高。罗兰贝格的研究报告显示,2016年90后汽车消费占比为25%,较2014年的17%提高8个百分点,预计2020年将达到45%,90后正逐步成为购车主力人群。

4.低线城市和农村消费者占比提高。根据国家统计局的数据,2016年农村地区居民平均每百户汽车拥有量为17.4辆,较2012年增加10.8辆。根据《汽车周刊》2016年的统计报告,2017年计划购车用户中,三线以下城市及农村占比高达77%,已成为新车增量市场的绝对主力。

消费者群体的变化催生了新的需求。一方面,用车方式、习惯和环境的改变,直接导致保障需求和风险特征的变化。另一方面,消费方式和偏好的改变,将推动产品、销售和服务的多元化。对于车险业务的销售方式、服务模式提出新的需求,使得商车费改初期本已有所缓解的供求矛盾再度凸显。

(三)市场格局进入调整期

1.市场非理性竞争行为加剧,费用率大幅上升。在改革初期,车险综合费用率是下降的。但2016年以来,由于对改革走向的预期,市场竞争风云突变,非理性竞争行为明显加剧,2016年行业车险综合费用率达到41%,为历史最高值。2017年10月,全国车险综合费用率为39%。11个省市的费用率水平高于全国平均,达到40%以上。车险市场竞争方式有简单化、粗放化的趋势,这对于市场的健康发展显然是不利的。

2.市场进入强监管周期。监管部门2016年上半年,针对综合成本率超过预期值的6家保险公司发送了监管函,暂停车险业务。2017年7月出台了174号文件,规定了多条明确、具体的禁止性行为,就车险市场秩序进行整顿,市场进入强监管周期,市场秩序有所好转。

3.盈利状况分化严重。2016年仅14家财险公司实现车险盈利,数量占比为23%,预计2017年将呈类似局面。

4.中小主体发展乏力。2017年,市场前三大主体市场集中度再次提高,并超过了2015年的水平。行业普遍认为商车费改对大公司更有利,部分保险主体尚未找到清晰的发展路径,对车险经营越来越困惑(见图3)。期待|值得|2018|时代|开启---傻大方小编总结的关键词

5.直销渠道大幅萎缩。2012至2015年,互联网车险保费收入和业务占比持续提高,但2016年开始逐年大幅下降,2016年保费降幅达到44%,占比由2015年的11.5%降至5.8%,2017年9月进一步降至4.2%。而车商、个人代理等中介渠道则快速发展。直销渠道在失去先天的价格优势后,一直未能找到转型升级的方向和路径,始终未能扭转颓势。长此以往,将造成保险公司与中介人合作关系的失衡,不利于车险市场的长远发展(见图4)。

5.直销渠道大幅萎缩。2012至2015年,互联网车险保费收入和业务占比持续提高,但2016年开始逐年大幅下降,2016年保费降幅达到44%,占比由2015年的11.5%降至5.8%,2017年9月进一步降至4.2%。而车商、个人代理等中介渠道则快速发展。直销渠道在失去先天的价格优势后,一直未能找到转型升级的方向和路径,始终未能扭转颓势。长此以往,将造成保险公司与中介人合作关系的失衡,不利于车险市场的长远发展(见图4)。期待|值得|2018|时代|开启---傻大方小编总结的关键词

分步走的改革思路是符合车险市场实际的,前期改革引入了费率浮动机制,增强了消费者的安全驾驶意识,扩大了投保面,改革取得了非常好的效果。但如上所述,伴随消费者结构与需求的升级,对车险产品的期待已经不仅仅局限在条款的公平和价格的低廉,而是有着多方面的更高需要。随着改革的不断深化,市场主体的困惑对改革也寄予了更大的期望。发展中出现的新问题,改革中出现的新矛盾,都需要通过深化改革来解决。

二、展望

2018开启车险发展新时代 在这以下方面值得期待。期待|值得|2018|时代|开启---

2018年开启了发展的新时代,新时代应当有更多的新期待,车险行业在以下方面值得期待:

期待一:稳中求进过万亿

2018开启车险发展新时代 在这以下方面值得期待。期待|值得|2018|时代|开启---

2018购置税率优惠政策退出,商车费改将持续深化,费率水平继续走低,预计2018年行业车险保费将继续保持平稳增长,增速将与2017年持平,行业进入稳定增长期。

展望未来,如车险市场能保持年均10%以上的增速,则2020年行业车险保费将突破1万亿。虽然从目前看似乎没有太多利好支撑,但可能性还是很大的。

一是我国无论是百户家庭汽车保有量,还是千人汽车保有量,还是汽车驾驶人数量占人口总数的比重,均与发达国家存在很大差距,汽车市场仍有很大发展空间,这为车险市场的发展提供了基础性支撑。

二是车险市场面临诸多新兴领域,具有广阔的创新空间,将成为未来车险市场发展的主要推动力量。如果行业能加强创新,进一步释放需求,促进增长,则万亿目标更加可期。

期待二:以供给侧改革化解矛盾

2018开启车险发展新时代 在这以下方面值得期待。期待|值得|2018|时代|开启---

伴随商车费改的深化、消费者结构的改变,社会公众多样化保险需求与保险行业有效供给不足的矛盾,以及业务规模的不断扩大与服务能力滞后的结构性矛盾日益突出。这既是近年来车险行业发展的成果,也是行业进一步发展的动力和方向。

笔者认为,加强车险市场供给侧改革应成为深化商车费改的首要任务。建议实行“一抓一放”。所谓“抓”,是指把佣金水平管起来,设置上限水平,从制度层面减少非理性竞争行为,保护消费者权益。当前的佣金水平已经严重偏离和错位,基于现阶段市场实际,依靠保险主体自觉自发进行规范,即使能见效,其周期会较长,代价会很大,最终还是要由消费者买单。所谓“放”,是指对真正有价值、有可行性的新产品、新模式要进一步鼓励,通过创新释放市场活力,满足客户需求,化解行业矛盾。

期待三:新业态形成发展新动能

2018开启车险发展新时代 在这以下方面值得期待。期待|值得|2018|时代|开启---

2017年4月,工业和信息化部、发展改革委、科技部联合印发了《汽车产业中长期发展规划》(以下简称《规划》),对未来许多新业态、新领域进行了规划。虽然只是星星之火,但希望在不久的将来能形成燎原之势,为行业发展注入新动能。

一是新能源汽车。《规划》指出,预计2020年我国汽车销量将达到3000万辆左右、2025年将达到3500万辆左右。到2020年我国新能源汽车年产销量将达到200万辆,到2025年,新能源汽车产销占比达到20%以上,即超过700万辆。2017年9月27日,《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》发布,进一步推动新能源汽车相关政策切实落地。新能源汽车在风险特征上有显著差异,行业至今没有针对新能源汽车的专门产品,未来需求旺盛。

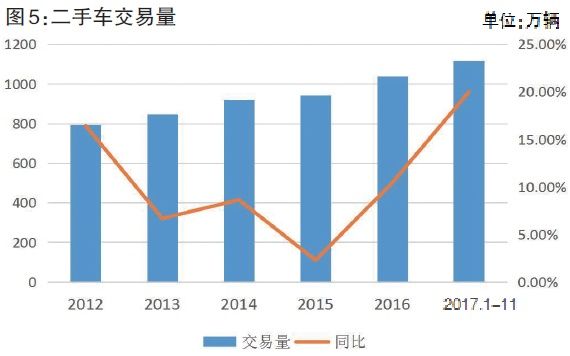

二是二手车。2016年,全国二手车交易量达到1039万辆,同比增长10.34%,首次突破1000万辆。2017年1-11月二手车交易量为1117万辆,同比增长19.96%。虽然二手车市场在行业规则、评估认证、信息透明等方面仍存在诸多问题,但保险行业可以二手车质保、残值保险等领域为切入点,深度介入二手车领域,促进二手车市场良性发展(见图5)。期待|值得|2018|时代|开启---傻大方小编总结的关键词

三是智能网联汽车。2017年12月14日,工业和信息化部印发了《促进新一代人工智能产业发展三年行动计划(2018-2020年)》,将智能网联汽车列为着重率先取得突破的第一个领域。计划到2020年,建立可靠、安全、实时性强的智能网联汽车智能化平台,形成平台相关标准,支撑高度自动驾驶。智能网联汽车看似遥远,但一旦实现,将是汽车行业的颠覆性变革。有观点认为,汽车越智能,车险将越没必要。但笔者认为,新技术必然伴随新风险,车险非但不会消失,相反会更有可为。

回顾历史,高手续费、高返还、低价格这条路已经被多次证明不可持续。当前,汽车市场、车险市场、客户群体、客户需求等诸多方面都发生了深刻变化,市场主体应在产品创新、服务创新、运营模式创新等方面进行积极探索,紧紧把握消费者需求这个核心,让消费者用合适的价格得到需要的保障,在经营中形成与众不同的特色,从而促进供求关系的平衡,实现良性可持续发展。

车险行业正处于千载难逢的发展机遇期,创新空间异常广阔,商车费改任重道远,经营管理转型升级刻不容缓。相信车险行业一定能拥抱新时代,满足新期待,不断实现车险行业发展的新突破。

- 时来运转!2018年财运势不可挡的生肖鼠,从年头旺到年尾!

- 2018新劳动法,工龄没有用?以下这几点,农民朋友务必清楚!

- 心理测试:2018年你的爱情如何?测测你的桃花运程吧!

- 2018苦尽甘来的生肖,财运在你看不见的地方等着你!

- 春节租车你了解几个问题?2018春节想租车的注意了

- 纽约帝国大厦庆祝2018年中国春节点灯仪式举行

- 2018开门见喜,钱财大旺,得贵人相助,吃香喝辣的三大生肖

- 2018社保改革工龄制度新政策,这两大病假工资发放标准须知!

- Moncler开启人海战术 将启用八名设计师组成创意团队

- 2018世界十大石油品牌出炉!中石油、中石化跻身世界前三强