分享经验:银行是如何看待大量用户“套现”、“养卡”的行为的?

傻大方提示您本文标题是:《分享经验:银行是如何看待大量用户“套现”、“养卡”的行为的?》。来源是浪子小刘。

分享经验:银行是如何看待大量用户“套现”、“养卡”的行为的?。套现|经验|用户|信用卡|看待|银行---

银行怎么看我不知道,我来看银行怎么看待的吧。 水至清则无鱼。

简单支付费率罚息获益就不讲了,讲讲其他东西。

一个人去买手机,刷信用卡,店主用这一笔钱还了欠代理商的钱 ,总代理商拿这笔钱还了手机厂家货款,手机厂家拿了钱完成资金过桥经营续贷,还了原材料供应商材料款,原材料商拿了钱还了提前从信用卡刷出来给员工发工资的钱, 员工发了工资还了信用卡套现用来交房租吃喝玩乐等留下的账单,额度释放后,一时兴起带着信用卡去刷个手机。 那个买手机的发现手机有些问题不买了,退货。 店老板默默地拿出了自己的信用卡。。。

央行有存款准备金和支付备用金 , 那信用卡就是个人的备用金。对抗资金流动性不足时的系统风险。

信用卡是几十年前的产物 ,现在完全可以电子信用账户取代。想用就用,不用不计息。为啥存在,几十年来的金融体系,银行、银联、商户、支付、收单形成的庞大错综复杂的利益网。为何只能刷卡消费才能使用?一万张1万额度信用卡,就有一亿资金流动,推动N亿GDP 。工业生产总值、税收、释放货币流动性,激发全社会经济活力。 人均一张,中国有5亿张。

央行发布的《2017年第二季度支付体系运行总体情况》截至第二季度末,全国银行卡在用发卡数量63.47亿张,同比增长8.90%,环比增长1.35%。其中,借记卡在用发卡数量58.28亿张,同比增长8.82%,环比增长0.95%;信用卡和借贷合一卡在用发卡数量共计5.20亿张,同比增长9.82%,环比增长6.02%。

成也萧何败萧何。

信用卡的本意应该是促进消费拉动经济。信用卡的超额授信等同于货币超发。08年左右4万亿刺激,很多人工商银行一张卡50-100万 。这么大金融买啥 ?买房呀!促进经济必定通胀,别人用信用卡你用死工资,肯定买不起房啊 。等到房子涨价了 ,限购了,不允许信用卡消费金融资金流入房地产,因为泡沫太大了。 倒推10年, 信用卡刷卡买房是属于套现么? 不属于,真实消费刷掉了。 他套得了现金吗,没有,交给房地产了。 时过境迁,在现在的政策下,用信用卡买房绝对属于违法。房地产POS机也不允许首付款用信用卡刷。 如果按揭机制是3/7杠杆,那信用卡就提供了3,实现了0元炒房的可能。

今年上半年,各家信用卡拉动社会消费破9万亿元,这对促进我国国民消费、拉动经济增长起到积极作用。

套现|经验|用户|信用卡|看待|银行---傻大方小编总结的关键词

国家统计局今日公布全国居民收支情况季度报告。数据显示,2017年,全国居民人均消费支出18322元,比上年名义增长7.1%,扣除价格因素,实际增长5.4%。2017年,全国居民人均可支配收入25974元,比上年名义增长9.0%,扣除价格因素,实际增长7.3%。

全部可支配收入 33.7万亿 。全国消费总额 25.28万亿(13.8亿人口计算) 信用卡拉动消费9万亿,占比36% 。

5亿张卡,人均消费支出18322计算, 刚好 9.16万亿 。 9万亿里边,有多少是套现,无人知晓,真亦假时假亦真。 一个有富余资金的人,是没必要去套现的,有利息手续费成本在,而且不低。 60/万 。有需求的,肯定是有需求的,除去极小部分赌博的,一部分炒房的,剩下的其实多少还是去消费了,可能是创业周转,可能是给小孩投资教育,可能是承包了一片地 。。。 资金配置和需求缺位, 不是人人都能拿到风险投资,热钱闲钱无处可去,出海,外汇管制,资金抽逃这是不能允许的,炒房赚了几代人的血汗钱想跑?没那么容易。政策随着市场的变化在变化,也许不久的将来, “套现”如同改革开放之初“投机倒把”一样,随风吹灭。

套现|经验|用户|信用卡|看待|银行---傻大方小编总结的关键词

反推一下,没有信用卡,数据得有多难看?

为什么有套现情况产生?需求决定市场。加工作坊给工人发工资总不能发信用卡吧?得发现金。上游资金流转不及时,欠工人工资和套现危害哪个大? 做过实体的人应该深有体会,上游账期60-90天 ,对账20-45天,完了给你一张半年的承兑汇票,提前取现得贴息。 下游的实体已经被上游玩资金运作市场营销的压榨得不行。

当N多人这么做的时候,已经不是一个银行说了算了 。经济硬着陆 软着陆,一刀切不让套现,一定会发生系统性风险,流动性减弱阻塞,大批量逾期,坏账,银行KPI考核90%下岗 。现代金融体系是源于欧美加上中国特色 ,顶尖的经济学理论还是源于国外。 套现不是中国独有,信用体系健全的美国一样用。很多大型超市与商店都有套现服务。在国外这种做法被称作"CASH OUT" 。

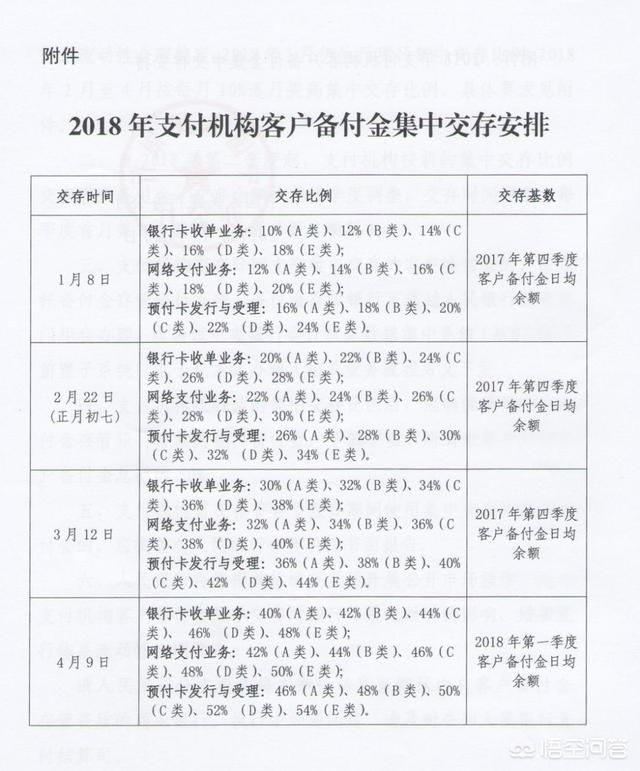

近日人民银行下发文件,2018年起支付机构客户备付金集中交存比例将由现行20%左右提高至50%左右。这是中国人民银行第二次调整支付机构备付金交存比例。

套现|经验|用户|信用卡|看待|银行---傻大方小编总结的关键词

宏观上看货币政策

流通货币M0 ,纸钞被微信支付宝灭的差不多了,流通货币总数还在。

狭义货币M1=M0+可开支票进行支付的单位活期存款

广义货币M2=M1+居民储蓄存款+单位定期存款+单位其他存款+证券公司客户保证金

M3=M2+金融债券+商业票据+大额可转让定期存单等;

其中,M2减M1是准货币(Quasi-money),M3是根据金融工具的不断创新而设置的。

M1反映着经济中的现实购买力;M2不仅反映现实的购买力,还反映潜在的购买力。若M1增速较快,则消费和终端市场活跃;若M2增速较快,则投资和中间市场活跃。M2过高而M1过低,表明投资过热、需求不旺,有危机风险;M1过高M2过低,表明需求强劲、投资不足,有涨价风险。

信用卡在M1 区, 现在的经济形势大家也看到了,现在经济M1高启,物价上涨;做生意的能体会到,身边没人赚钱,投啥亏啥,做什么也不赚钱,由于环保、经济结构调整,可投资项目及中间市场股市的低迷, M2严重偏低。因此市面上层出不穷的现金贷、高利贷、网贷、信用贷,实际反映了货币流通性非常非常差了。M2中重要组成部分居民储蓄存款被房地产掏空。家庭负债率上升,尤其一二线房价高的城市,家家户户几张信用卡。M1的信用卡套现,流入了部分M2储蓄存款中,某种意义上讲,是平衡M1M2高低比例系数 ,维持金融生态自平衡。 为什么大城市房价那么高,物价还便宜呢?信用卡推了一把。小城市房价便宜,物价还贵,刺激流动性不够

从理论上讲,货币供应量是基础货币和货币乘数之积。基础货币指处于流通界为社会公众所持有的现金及银行体系准备金(包括法定存款准备金和超额准备金)的总和。

货币供应总量就是民间说法“印钞” 。 M0 M1 M2 M3都基于基础货币 。印钞不是说印就印 ,滥印的结局往往很悲惨。

支付机构备付金是近10年以来金融创新的产物,以前都是现金,PC时代网上银行转账,银行卡通过ATM 网络处理转账,催生了银联。支付宝2004年横空出世,第三方支付平台出现。大额的资金沉淀在商业公司(都是虚拟的),用户网银转账到支付宝开户的银行账户,担保交易过程中的虚拟账户在担保,到货确认了再由支付宝开户银行转账给卖家 。 这一过程没有经过银联, 支付宝的这一部分钱年利息非常可观。为了防止越来越多的电商平台沉淀资金降用户的钱挪用去理财杠杆投资,支付机构备付金出台。

存款准备金和超额准备金,支付备付金 ,与基础货币及货币流通增发的关系错综复杂,不是一个加法公式能计算的。

移动互联网,第三方支付的兴起,催生了另外一个金融创新,网联 。 一切网上支付的货币全部经由网联。全称:非银行支付机构网络支付清算平台,于2017年成立。支付公司直连银行存管,银行本来存放了第三方支付公司的备付金,收归央行,银行揽储压力增大。

备付金比例会越来越高, 这个过程可能会经历博弈拉锯战,各显神通。

从趋势上来讲,信用卡支付的中间成本会越来越低,更多的资金释放到本该用资本去驱动发展的地方。充当个人信用预授存款准备金的智能,银行也好,支付公司也好,坐地收钱的盈利模式最终会薄利多销。 信用卡现金分期业务和信用卡贷验证了这一点,竞争加剧,信用卡分期可以分1-2期,现金提现按天计费费率打折,等于没了套现手续费了,1-2期也没必要纠结银行赚了多少利息。

套现|经验|用户|信用卡|看待|银行---傻大方小编总结的关键词

逾期650亿 /应偿余额46900亿 为 1.38% ,逾期坏账率远好于大额商业贷款风险率和网贷坏账率 。信用卡风险可控,利润可观。对逾期的容忍度和人性关怀比网贷要好。

套现其实对于银行也有好处,养卡的人,非常注重还款按时性,绝不逾期。 不注意这方面的人逾期率高。不允许套,流动性卡死,逾期率上升,银行坏账率高涨。 跟小企业主们发不出工资套现发工资应急一样,如果没有这笔紧急备用金的存在,企业可能垮掉,员工失业,员工信用卡逾期,连带蝴蝶效应严重可以引起动荡。

赌博者套现封卡,趁早。 为赌博网站提供支付通道的,取消牌照。

国家的政策调控房地产,引导资金注入实体经济,工商、平安暂停抵押贷,多家银行抵押房产贷款只能用于公司经营,从政策面能看出近期金融的导向。 信用卡用于万众创业创新而适度套现,应该是默许的。创业者理应得到最高级别的尊重。

- 分享投资白文涛:聚焦、专业、专注,与创业者和投资人携手前行

- 姑姐离婚后一直住在我家,再婚时给我一张银行卡

- 庄家做庄一只股票需要多少筹码,干货分享

- 央行最新报告:银行这类存款持续减少,互联网金融分流影响明显

- “年货”!分享我的股票交易体系,第二篇:建仓篇

- 梦幻西游玩家为你分享 极品装备背后那不为人知的秘密

- 超越富国银行:苹果成为巴菲特持有的头号个股

- 建行手机银行中信用卡预审批额度是怎么回事?如何使用?

- 银行行长教你掌握富人赚钱方法

- 重磅!澳洲四大银行放大招:跨行转钱即时到账,这些利好你要知道