2018年房地产投资韧性几何?

傻大方小编提示您本文标题是:2018年房地产投资韧性几何?。来源是财新网。

2018年房地产投资韧性几何?。韧性|几何|土地|库存|增速|房地产投资---

【财新网】(专栏作家 伍戈 特约作者 文若愚 吴文钰)核心观点:

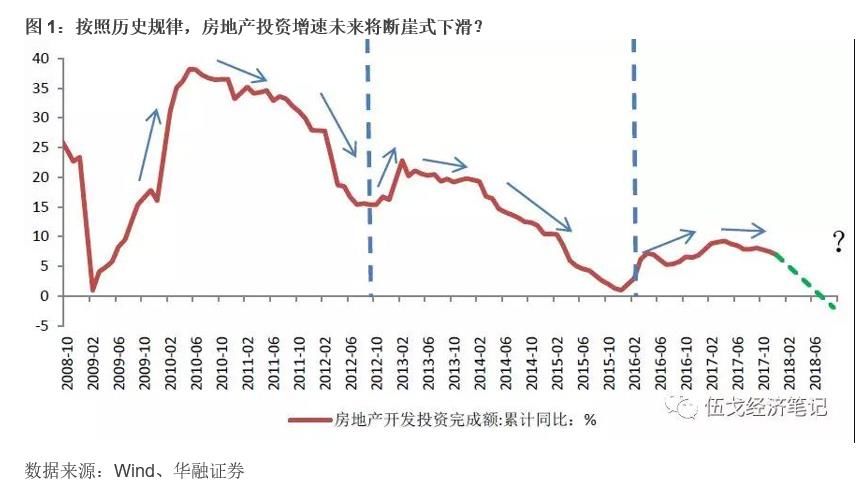

1.尽管已经历一年多的调控,但我国房地产投资增速仍保持较强韧性。作为内需的引擎之一,房地产投资对于宏观经济的平稳运行有着重要的支撑作用。房地产投资的这种韧性未来还能持续多久,会不会遵循历史规律而出现断崖式下降?这些都关乎宏观大势的研判。

2.研究发现,相对于资金要素而言,土地对于房地产投资大幅下跌的拐点判断有着更为重要的预示作用。与以往不同的是,此轮调控中政府事实上加大了土地供给,房地产商土地购置热情不减。在土地要素供应相对充裕的背景下,房地产投资的韧性犹存。

3.此轮土地供给特征的改变,或与调控理念的转变有关。过去土地供给与房价息息相关,一旦房价增速下降,土地供给就立即减少。但本轮调控中,土地供给似开始与住房库存挂钩。该机制下,尽管目前房价增速趋缓,但由于住房库存走低,土地供给依然增加。

4.展望2018年,在住房低库存难以显著改变的情形下,土地供应及其购置的拐点短期内难以显现,房地产投资稳中趋缓的韧性将随之持续。尽管如此,仍要警惕金融强监管下资金面超预期收缩以及供给侧扰动下PPI超预期下行等对房地产投资造成的冲击。

一、引言

尽管已经历一年多的调控,但我国房地产投资增速仍保持较强韧性。作为内需的引擎之一,房地产投资对于宏观经济的平稳运行有着重要的支撑作用。观察历史数据我们发现,在过去每一轮调控周期中,房地产投资增速似乎都经历着三个阶段:快速上行、稳中趋缓以及快速下跌。目前房地产投资的这种韧性未来还能持续多久,会不会遵循上述历史规律而出现断崖式下降?这些都关乎宏观大势的研判。

韧性|几何|土地|库存|增速|房地产投资---

二、房地产投资为何有韧性?

库存往往是市场供需均衡的外化表现,我们可以借助其来判断供需相对强弱的动态变化。从当前我国住房库存不断走低的事实中可以洞察到,相对于需求而言,供给是决定目前房地产市场及其投资变化的主要矛盾。

而在供给方面,尽管土地与资金往往是影响房地产商供给行为的两大要素,但我们发现:相对于资金要素而言,土地对于房地产投资大幅下跌的拐点判断有着更为重要的预示作用,即土地购置增速出现拐点的时刻,往往是房地产投资大幅下行的开始。其背后逻辑可能是:我国的土地要素相对于资金更为稀缺,即当土地要素供给充裕时,房企往往有能力通过各种渠道获取资金进行投资,房地产投资韧性得以维系;而一旦土地要素受限时,房地产投资则容易出现大幅下跌。

韧性|几何|土地|库存|增速|房地产投资---

注:此处土地购置面积为统计局公布的本年购置土地面积的累计同比;房地产开发资金为房地产开发资金来源的累计同比,房地产开发投资完成额为房地产开发投资完成额的累计同比。

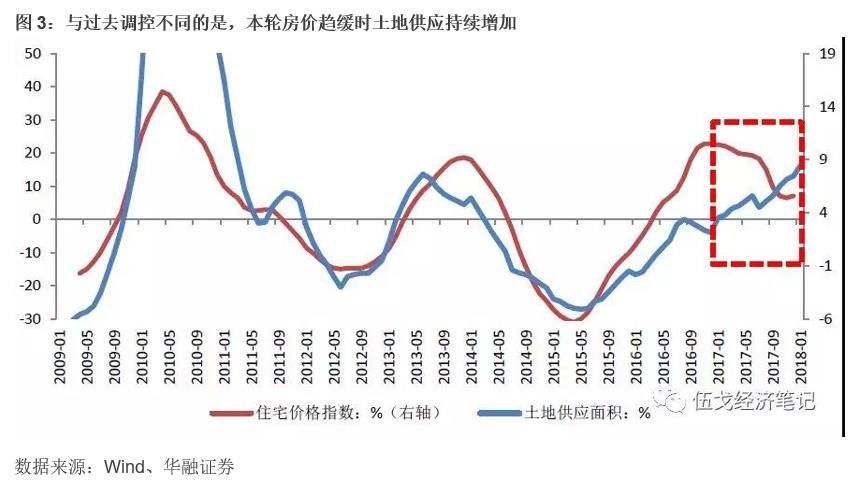

与过去不同的是,此轮调控中政府事实上加大了土地供给。我国房地产市场及其调控具有鲜明的中国特色:政府一方面是土地市场的唯一供给者,另一方面又是房价的最终调控者。过去土地供给机制似与房价息息相关,一旦房价增速下降,土地供给就立即减少。然而本轮调控周期中当房价增速趋缓时,政府却加大了土地供给,与以往显著不同。

韧性|几何|土地|库存|增速|房地产投资---

注:此处住宅价格指数为统计局公布70个大中城市新建住宅价格指数的当月同比,土地供应面积为100大中城市的供应土地占地面积的累计同比。为了曲线平滑容易观察,在不改变趋势的情况下我们对土地供应面积这一指标进行了6个月的移动平均。

三、土地供给为何增加?

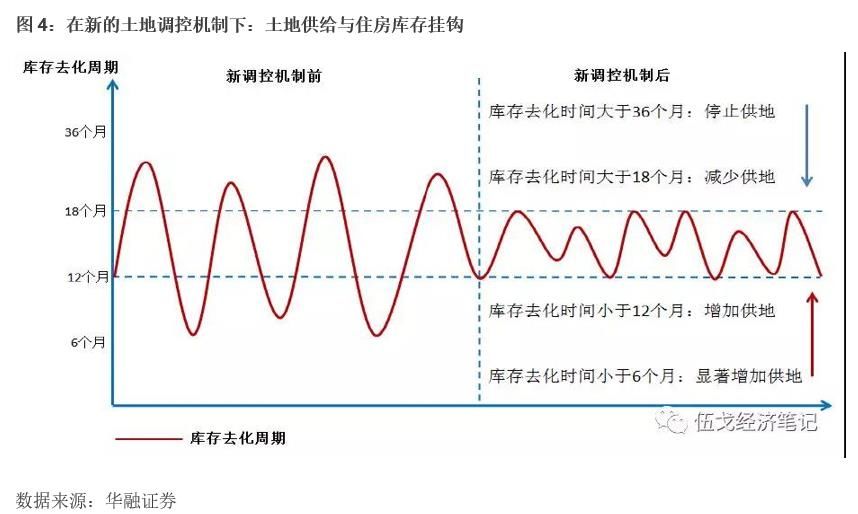

此轮土地供给特征的改变或与调控理念的转变有关。本轮调控中,政府似开始将土地供给与住房库存挂钩。2017年4月,住建部与国土部下发《关于加强近期住房及用地供应管理和调控有关工作的通知》提出:“对库存去化周期在36个月以上的,应停止供地;36-18个月的,要减少供地;12-6个月的,要增加供地;6个月以下的,不仅要显著增加供地,还要加快供地节奏”。政府试图依照库存去化合理区间对土地供给进行调控,从而确保房地产库存及其投资的相对稳定。在该机制下,尽管目前房价增速趋缓,但由于住房库存走低,政府土地供给依然增加。值得一提的是,近期政府提出通过“集体建设用地入市”、“盘活非房地产企业自有用地作为住宅用地”等方式拓宽土地供给渠道,但其实际效果仍有待观察。

韧性|几何|土地|库存|增速|房地产投资---

四、房地产投资韧性是否可持续?

由于土地购置面积增速下滑拐点往往是房地产投资断崖式下跌的起点,因此判断土地供应及其购置的拐点对预测房地产投资未来是否具有韧性有着重要意义。按照新的土地调控机制,基于目前商品房库存处于低位,未来一段时间的土地供应或并不悲观。

韧性|几何|土地|库存|增速|房地产投资---

注:由于住建部未给出的库存去化周期的具体计算方式,加之统计局公布的待售面积只能代表竣工后的商品房狭义库存,因此这里我们以市场普遍使用的新开工面积减销售面积的典型方法,来近似计算商品房的广义库存。

土地供应充裕进一步地可预示未来半年内的土地购置仍将维持增势。具体地,通过历史数据我们发现:土地供应面积领先土地购置面积大约6个月的时间。也就是说,基于目前土地供应趋势向上,我们可推断未来半年土地购置仍将维持上行趋势。

韧性|几何|土地|库存|增速|房地产投资---

注:此处土地购置面积为统计局公布的本年购置土地面积的累计同比,土地供应面积为100大中城市的供应土地占地面积的累计同比。为了曲线平滑容易观察,在不改变趋势的情况下我们对土地供应面积这一指标进行了6个月的移动平均。

展望2018年,在住房库存低难以显著改变的背景下,政府土地供应以及房地产商土地购置力度仍将维持一段时间,土地购置的拐点短期难以出现。房地产投资稳中趋缓的韧性也将随之持续较长时间。预计2018年全年房地产投资同比或在4%-6%的区间。值得一提的是,尽管从土地的视角看2018年房地产投资仍有韧性,但要警惕金融强监管下资金面超预期收缩引发的房地产投资的断崖式下跌风险,以及供给侧扰动下PPI超预期下行对房地产投资名义值的影响。

五、基本结论

一是相对于资金要素而言,土地对于房地产投资大幅下跌拐点的判断有着更为重要的预示作用。与以往不同的是,此轮调控中政府事实上加大了土地供给。在土地要素供应相对充裕的背景下,尽管已经历一年多的调控,但此轮房地产投资的韧性犹存。

二是此轮土地供给特征的改变或与调控理念的转变有关。过去土地供给与房价息息相关,一旦房价增速下降,土地供给就立即减少。但本轮调控中,土地供给似开始与住房库存挂钩。该机制下,尽管目前房价增速趋缓,但由于住房库存走低,土地供给依然增加。

三是展望2018年,在住房低库存难以显著改变的情形下,土地供应及其购置的拐点短期内或难以显现,房地产投资稳中趋缓的韧性将随之持续。尽管如此,仍要警惕金融强监管下资金面超预期收缩以及供给侧扰动下PPI超预期下行等对房地产投资造成的冲击。

作者伍戈为华融证券首席经济学家,文若愚为华融证券宏观与固收研究员,吴文钰为华融证券实习研究员。

- 2018年太极拳二级社会体育指导员培训班在永年广府举办

- 2018年国家网络安全宣传周 亮点活动抢“鲜”看

- 2018年国家网络安全宣传周主题列车“安安号”今日启动

- 2018年度央企提供1.5万个岗位安置退役士兵

- 加大在广东经贸合作与投资

- 青羊开展2018年度廉政书画讲座进社区

- 2018年高校毕业生就业服务月首场招聘会举行

- 容城容东片区截洪渠景观一期工程招标 预估投资约2.22亿元

- 投洽会促进双向投资收实效:1982个项目达成合作协议 协议总

- 公安部开放“P2P系列”投资人信息登记