场外配资的民事法律问题

傻大方提示您本文标题是:《场外配资的民事法律问题》。来源是上海星瀚律师事务所。

场外配资的民事法律问题。民间借贷|配资|出资方|吴虎|融资方|场外配资---

民间借贷|配资|出资方|吴虎|融资方|场外配资---傻大方小编总结的关键词

近期A股跌幅明显,该行情下,极易引发场外配资崩盘,进而引发法律纠纷。星瀚律师事务所于近期推出“场外配资法律问题”系列文章,上一篇中,我们侧重介绍了场外配资的背景、发展、模式和法律性质等问题,带领大家基本了解了场外配资的来龙去脉。本文将具体介绍场外配资中的民事法律定性问题。

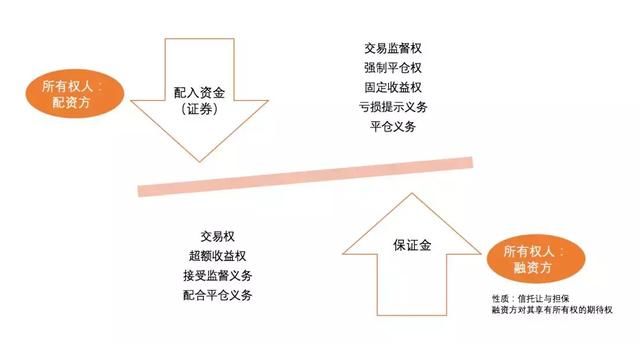

出资方与融资方之间的法律关系

民间借贷|配资|出资方|吴虎|融资方|场外配资---傻大方小编总结的关键词

定性问题

1.民间借贷纠纷

场外配资的民事法律问题。民间借贷|配资|出资方|吴虎|融资方|场外配资---

这是目前法院系统较为流行的一种认定。2015年8月6日,最高人民法院颁布《关于审理民间借贷案件适用法律若干问题》的规定(法释〔2015〕18号)(以下简称《民间借贷司法解释》)。随后,王林清法官在其著作《民间借贷裁判思路与规范指引》中亦将场外配资单列一节。

考虑到场外配资和券商融资融券业务的主要区别之一是只融资不融券,同时配资资金的实际出资人,不论是结构化的理财、资管、信托还是网络借贷,其追求的是固定收益,而不承担投资损益,因而从形式上来看确实符合民间借贷的基本构成条件。

采纳上述思路的裁判有:

程斌与浙江丰范资本管理有限公司民间借贷纠纷一审民事判决书((2015)杭下商初字第5029号),法院认为本案系民间借贷纠纷。需要指出的是,该案被告浙江丰范资本管理有限公司即为本次被证监会行政处罚的配资公司之一。

李奇题诉朱鲜样民间借贷纠纷二审民事判决书((2016)湘01民终154号),法院认为上诉人李奇题与被上诉人朱鲜样签订的《投资顾问协议》,名义上为委托理财合同,但根据该协议条款内容,被上诉人朱鲜样对投资收益和风险不承担任何责任,还对其1500万资产的使用收取一定的综合管理费用,故该协议实质上为民间借贷性质。

原告宋同杭诉被告鞠红梅、上海赏利投资有限公司民间借贷纠纷一审民事判决书((2015)浦民二(商)初字第2898号),法院认为,两份协议是连续的,后者是前者的补充。协议对原告的股票选择和投资风险的承担、被告赏利公司的平仓权和出资总额的收回、每月咨询管理费的收取等所作的约定,体现出原告无论盈亏均保证被告赏利公司获得固定本息回报,超额投资收益均归原告所有的实质,故原告与被告赏利公司实为借贷关系,应认定双方成立借款合同关系。

浙江帮帮忙投资管理有限公司与吴虎华、吴会兰民间借贷纠纷一审民事判决书((2015)东商初字第7140号),法院认为,本案中原告浙江帮帮忙投资管理有限公司作为出资方,被告吴虎华作为资金的操作方,向浙江帮帮忙投资管理公司支付约定利息,浙江帮帮忙投资管理公司对于吴虎华的操作亏损不承担民事责任,对于吴虎华的超额赢利不享有分配请求权,也无须向吴虎华支付报酬。因此,浙江帮帮忙投资管理公司与吴虎华签订的《借款协议书》不符合民间委托理财合同特征,应属于民间借贷合同。

对此种定性观点,存在以下不同意见:

(1)此类纠纷中,配资出资方实际向需求方出借的并非“资金”,而是以配资出资方名义开设并通过分仓系统二次分仓,或者受配资出资方实际控制的股票“子账户”使用权,子账户中按约存有杠杆化的资金,同时,需求方还须按约存入保证金,也即配资出资方和需求方实际系共同对“子账户”投入资本,而这又不属于民间借贷常见的预先在本金中扣除利息,故这和民间借贷的一般形式有较大区别;

(2)如前所述,子账户属于配资出资方或者受其实际控制,需求方虽然有权独立操作证券交易,但对账户并无控制权,配资出资方有权要求追加保证金直至强行平仓。这又与一般民间借贷中借款人对资金享有绝对值支配权有根本性不同;如理解为在民间借贷关系之外还存在股票质押关系,但证券账户属于配资出资方所有或者受其控制,因此账户中的股票所有权并不属于融资方,故而无法解释配资出资方将自己所有的股票向自己提供质押的逻辑;同时,根据物权法,权利质押,质权自登记之日起生效,交易方未在中证登办理相关股票质押登记之前,质权也无法生效;同样的,如理解为存在让与担保关系,基于所涉股票所有权的问题,亦无法解释融资方如何将不属于自己所有的所涉股票转让给配资出资方的过程;

(3)实践中,大多数场外配资纠纷发生在出资方和融资方之间,但仍有部分案件当事人涉及信托等金融机构,例如何水平与厦门国际信托有限公司合同纠纷((2016)闽0203民初2943号余贤东与深圳中投复利资产管理有限公司合同纠纷一审民事判决书 )。而《民间借贷司法解释》第一条即明确将持牌金融机构排除出了司法解释的适用范围;

(4)场外配资纠纷之所以复杂和敏感,是因为其实际出资往往来源于银行、信托、券商资管、私募及其他相关机构,且层层嵌套,与金融体系密切联系,又存在超高杠杆比,其中以券商收益互换为代表的部分产品还具有金融衍生品属性,如处理不善,极易造成金融体系的系统性风险。因此如将场外配资纠纷定性成民间借贷纠纷,形成事实上的“降维”处理,脱离了金融证券法律体系及相关监管部门的意见,可能造成不利于稳定金融市场宏观大局的情况。

2.委托理财纠纷

场外配资的民事法律问题。民间借贷|配资|出资方|吴虎|融资方|场外配资---

在2015年下半年场外配资司法纠纷集中爆发前,也在《民间借贷司法解释》出台之前,这也是法院系统常见的一种处理方式,目前仍有不少判例支持。

这种观点的逻辑在于,基于场外配资交付的是子账户而不是资金,以及融资方对账户没有控制权的特性,场外配资实质系配资出资方作为委托人,将其资金和账户委托给受托人即融资方,由受托人一定期限内管理、投资于证券、期货等金融市场,并按期支付给委托人一定比例的收益。

持上述观点的裁判有:

贾立功与王吉征委托理财合同纠纷二审民事判决书((2015)东商终字第113号),法院认为,双方签订的具有配资性质的投资理财合同是真实意思表示,不违反法律法规的强制性规定,对其双方具有法律约束力。

任剑与亿创鹰视投资管理(北京)有限公司等民间委托理财合同纠纷一审民事判决书((2014)海民(商)初字第17787号),法院认为:任剑和亿创鹰视公司于2013年7月24日签署《委托协议》,任剑委托亿创鹰视公司管理并操作其股票账户,双方形成了民间委托理财合同关系。其中,《委托协议》第5.3条系保证账户本金不受损失的保底条款,此条款违背证券市场的基本规律,不受法律保护。

金海林与中金中投国际投资管理(北京)有限公司委托理财合同纠纷一审民事判决书((2015)朝民(商)初字第3348号),法院认为,中金中投公司与金海林签订的《管理合同》明确约定由中金中投公司在金海林的股票账户内进行投资买卖的具体操作,且金海林不干预中金中投公司的独立操作。中金中投公司直接操作金海林的股票账户,进行投资交易,并承诺承担风险,双方对盈余进行分配。因合同内容违反了上述法律规定,故双方所签订的《管理合同》及《附加协议》、欠条均应属无效。

张昌佑与张粤明委托理财合同纠纷((2013)深中法民终字第1110号)一案中,法院认为,上诉人张昌佑与上诉人张粤明签订的《委托理财合同书》等协议确定了保本保利的权利义务关系,张昌佑不承担任何投资风险,投资风险由张粤明单方承担。张昌佑不承担任何投资风险,显失公平,违反了民事法律的公平原则,双方于2010年8月19日签订的《委托投资理财合同》、2011年1月24日签订的《补充理财合同》、2011年2月23日签订的《补充理财合同(2)》、2011年12月28日签订的《委托理财合同书》中关于张昌佑不承担亏损的约定部分无效。双方对于损失的承担比例可参照合同约定的盈利比例分担,也即张昌佑承担损失30%、张粤明承担损失70%。

此类定性可能存在以下问题:

(1)合同风险共担是委托理财合同的基本特征,而场外配资业务中,配资出资方享受固定收益而不承担投资损益,实际也并无委托理财的意思表示,融资方独立操作证券交易自行承担损益,到期按约付本还息,从整体交易结构来看和委托理财存在根本性差异;

(2)如前述几个案例中已经触及到的,委托理财合同纠纷不可避免的涉及到保底条款、固定收益条款的效力和处理问题,这一点,目前在全国范围内并无统一意见和裁判尺度。固定收益,尽管实践中其具体计算方式可能存在一定浮动,典型表述如HIBOR+2.5%,但就性质而言更类似与借贷关系中的债权债务关系,因而有可能被法院按照民间借贷处理;而如果认为是保底条款,目前,基于对《中华人民共和国证券法》(以下简称《证券法》)第一百四十四条、《证券投资基金法》第二十条第四款及最高人民法院《关于审理联营合同纠纷案件若干问题》的解答第四条等法律和司法解释对适用主体等方面的不同理解,以及对最高人民法院关于适用《中华人民共和国合同法》若干问题的解释(二)(以下简称《合同法解释二》)第十四条关于管理性和效力性条款的区分问题,法院系统内部对于保底条款的效力和处理方式意见也并不统一:

(1)最高院民二庭以“高民尚”署名撰写的《审理证券、期货、国债市场中委托理财案件的若干法律问题》(刊登于《人民司法》2006年第6期并连载于2006年5月29日、6月5日、6月12日的《人民法院报》)一文中倾向观点认为,保底条款是当事人双方以意思自治的合法形式对受托行为所设定的一种激励和制约机制;尽管现行民商法律体系中尚无明确否定该保底条款效力之规定,但依然倾向于认定保底条款无效,人民法院对委托人在诉讼中要求受托人依约履行保底条款的内容的请求,不应予以支持;

(2)最高院在亚洲证券有限责任公司与湖南省青少年发展基金会、长沙同舟资产管理有限公司委托理财合同纠纷案((2009)民二终字第1号民事判决书)中认为,委托理财合同中属于合同目的或核心条款的保底合同无效的,委托理财合同亦无效;

(3)最高院在河北省劳动和社会保障厅与亚洲证券公司有限责任公司委托理财合同纠纷申请再审案((2008)民申字第1090号民事裁定书)中认为:保底条款的约定不仅违反了民法和合同法规定的公平原则,违背了金融市场的基本规律和交易规则,应为无效;

(4)江苏省高级人民法院《关于审理委托理财合同纠纷案件若干问题》的通知中则认为,对于被认定为有保底条款的委托合同的效力,除受托方为证券公司外,一般应认定为有效,委托人请求受托人按照约定返还本金及约定回报的,人民法院应予支持;

(5)北京市高级人民法院在《关于审理金融类委托理财合同纠纷案件若干问题的指导意见(试行)》中认为金融类委托理财合同中的保底条款,原则上不予以保护。对于履行此类合同发生的损失,法院应当根据当事人各方的过错程度以及公平原则,确定各方当事人应当承担的责任;

(6)原上海市高级人民法院民二庭庭长李永祥主编的《委托理财纠纷案件审判要旨》(2005年1月版)中认为非金融机构由于其不具备特许经营资质,与此相关的的委托理财合同一律无效;

(7)上海市第二中级人民法院徐子良在2011年《法律适用》上发表的“委托理财案件法律适用难点辨析——以保底条款负外部性及其无效后果处理为重点”中对委托理财合同法律效力的问题持与最高院民二庭法官相同的观点。

3非典型无名合同纠纷

此种定性,将场外配资纠纷起视为一种非典型合同,具体处理时依据合同法总则,参照买卖合同分则,参考监管部门规章和规范性文件,结合证券市场具体情况和交易惯例。

2015年11月12日,深圳中院发布了《关于审理场外股票融资合同纠纷案件的裁判指引》(以下简称《深圳指引》),成为第一个明确发布场外配资诉讼指引意见的地方法院。作为经济特区、深交所、深圳证监局所在地法院,深圳中院在证券纠纷领域的实践经验值得引起足够的重视。《深圳指引》提出,涉及场外股票融资合同纠纷的案由可以确定为场外股票融资合同纠纷,司法统计时列入其他合同纠纷。在最高院制定的《民事案件案由规定》中,存在“301、融资融券交易纠纷”的案由,也即场内配资纠纷,从侧面来看,现阶段认定场外配资纠纷是一种独立的非典型纠纷案由也存在一定的依据。

持上述观点的裁判有:

方玲与陈颖委托理财合同纠纷申请再审民事裁定书((2015)川民申字第1274号),法院认为,从《合作协议书》约定的权利义务及风险负担来看,该协议既非委托理财,也非民间借贷,而是一种新型的无名合同,案由应确定为合同纠纷。

陈元连与王选富、深圳市世纪德润投资咨询有限公司合同纠纷一审民事判决书((2015)深罗法民一初字第1425号),法院认为,本案为场外股票融资合同纠纷。

童贻义、湖北福城澜海资产管理有限公司合同纠纷维持一审判决的二审民事判决书((2016)鄂民终1087号),一审法院武汉中院认为,《投资顾问协议》包含委托法律关系,但不以委托理财而是以借贷为主要法律关系来组织双方权利义务的内容。……就协议涉及账户下6000万元资产与2000万元投顾保证金的差额,福诚澜海公司与童贻义构成借贷法律关系。区别于一般民间借贷合同的地方在于,为保证收益,福诚澜海公司与童贻义在《投资顾问协议》中约定了详细的风控方案。尽管提供给童贻义的资金是用于证券投资的,童贻义投资方案也由其自身决定,但是福诚澜海公司可以对投资过程中的资产缩水情况进行控制,确保其收益不受投资损失的影响。其主要内容包括开立协议所称的“本协议资产专用账号”即“本协议涉及账户”、限制证券交易品种与金额、授权童贻义对账户有一定操作权限、设预警线、设平仓线处置账户资产,由此形成了双方之间的委托法律关系。这些关于风险控制的合同约定,是服务于借贷法律关系的合同约定的,两者共同构成了《投资顾问协议》权利义务关系的核心内容。

值得注意的是,本案被告即为本次证监会行政处罚的配资公司之一。武汉中院的一审判决花了相当笔墨论述协议的性质,最终认为其同时符合和构成借贷及委托两种法律关系,两者共同构成涉案协议的核心内容。而交易模式与之类似,证监会处罚决定中认定事实也大同小异的浙江丰范资本管理有限公司,却在本文前述一起诉讼中被定义为民间借贷纠纷,这也从侧面表现出法院系统对场外配资纠纷定性的差异。

作为新型纠纷,对场外配资的定性可以参照实质重于形式的原则,从其交易结构和合同内容实质出发认定。正如不能仅凭永续债、优先股、可转债等字面形式,而应当结合其经济实质来判断其具体属于权益工具还是金融负债一样,对场外配资纠纷的定性,在目前缺乏明确统一标准之前,按照非典型合同纠纷定性可能较为合适。

文:冒小建(星瀚顾问)

本文信息仅作一般性参考,不应视为对特定事项的法律意见。

合作联络:bd@ricc.com.cn

- 考场外为何赤脚狂奔?“妈妈”老师章文华用爱书写幸福教育

- 配资炒股新玩法,陆港通背后的秘密

- 检察院对3名攀岩者提起民事公益诉讼

- 一图丨今年中国规模最大主场外交明天正式开启,这些知识点要

- 一图带你抢先看!今年最大主场外交来了,这些亮点不容错过

- 洛杉矶机场外的中国学生vs日本学生,差距竟是这样拉开的

- 2018炼金之夜场外福利,看看大咖们都说了啥 | 功夫TV

- 全程参与庭审并支持起诉民事诉讼案

- 山东一老师用书拍学生被拘5天 家长不接受道歉将提民事诉讼

- 临沂一老师用书拍学生被拘5天 家长将提民事诉讼