中国市场利率缘何在高位徘徊?

傻大方提示您本文标题是:《中国市场利率缘何在高位徘徊?》。来源是茂华参考。

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

观点摘要:

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

2017年中国市场利率上行的幅度与持续性令市场倍感压力,市场关注未来利率走势。有意思的是,2017年4季度以来,市场利率与基本面、市场流动性出现一定背离,即通胀、信贷等经济数据放缓与市场流动性总量充裕并未扭转市场利率中枢上移,利率“韧性”实足。市场利率走势是否存在更深层次因素?市场利率走势与实体经济有何关系?监管防风险是否能决定市场利率中长期走势?

报告分析认为:中国市场利率走势主要受到利率市场化改革、金融脱媒、货币供给结构变化以及欧美央行政策外溢性四大因素影响。国内强监管、防风险短期对市场利率起到推波助澜的作用,但并不能决定利率中长期走势。

中国市场利率维持高位有其内在原因,监管防风险难以左右利率中长期走势。市场利率韧性的深层次原因在于中国金融体系的供需矛盾,具体表现在市场化利率形成初期,市场风险配置功能不完善;金融脱媒等四大因素影响。其中强监管、防风险对市场利率影响偏向短期化。

2018年中国经济料运行于“合理区间”附近,中国市场利率难有趋势下行。随着国内经济结构转型升级与全球需求改善,经济韧性进一步增强。由于全球经济扩张动能温和,通胀影响因素较为平衡,物价中枢温和抬升。经济稳、通胀温和为国内供给侧改革、防风险、去杠杆等改革传良好的环境。这将制约利率下行空间。

市场利率的韧性意味着债市短期难有趋势性大牛行情。“四大因素”料将影响市场利率较长一段时间,中长期治本之策仍是金融体系的供给侧改革,建立多层次金融体系,有效化解结构性供给失衡。市场利率下行空间受制约,债市难有趋势性大牛,但随着国内经济、金融体系更稳定,资本市场加快开放步伐,人民币国际化推进,人民币资产吸引力有望增强,并且监管制度落地,市场有望逐步消化监管影响,经济数据波动,债市将不乏“黄金坑”机会。

利率|高位|中国市场|徘徊|金融脱媒|走势---傻大方小编总结的关键词

正文:

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

一、中国市场利率状况

从2017年利率走势看,中国市场利率出现两方面背离,即市场利率与基本面、实体融资利率走势分化。

(一)市场利率与基本面

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

2017年下半年以来,中国固定资产投资、社会零售销售、通胀等数据增速均出现放缓,同时,信贷等金融数据整体逊于市场预期,但市场利率呈现稳中有升态势。(见图1、2)

利率|高位|中国市场|徘徊|金融脱媒|走势---傻大方小编总结的关键词

(二)市场利率与实体融资利率

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

中国金融市场利率持续走高,但实体经济信贷基准利率整体维持低位,民间融资利率整体处于历年来低位。

2016年11月中国市场利率整体呈现快速上行走势,10年期国债收益率2.65%附近触底反弹至2018年2月2日的3.93%附近,上升130BP;银行间同业拆借加权平均利率1天、7天和14天持续走高,分别由2016年11月的2.29%、2.65%和2.77%上升至2018年1月的2.69%、3.17%和3.89%,涨幅分别达到17.5%、19.6%和40.4%。(见图3)

利率|高位|中国市场|徘徊|金融脱媒|走势---傻大方小编总结的关键词

尽管金融市场利率持续走高,但与实体经济相关利率仍维持在多年来低位。数据显示,2017年12月温州民间借贷综合利率15.3%,处于历史低位;2019年3季度金融机构人民币贷款加权平均利率为5.76%,较2016年3季度5.22%上升52BP,当加权利率仍低于近五年均值5.88%(见图4)。金融市场利率持续走高对实体经济融资成本影响温和。

利率|高位|中国市场|徘徊|金融脱媒|走势---傻大方小编总结的关键词

二、中国利率走高原因

根据世界银行统计数据显示,2016年中国广义货币占GDP比重在208.3%,低于日本(242.3%),但远高于世界(125.8%)和美国(90.3)、英国(142.5);从中国M2的绝对量看,中国M2存量是GDP比重的两倍多(见图5)。

国内的流动性整体充裕,但为何市场利率居高不下?

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

利率|高位|中国市场|徘徊|金融脱媒|走势---傻大方小编总结的关键词

(一)内部环境发生变化

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

1、市场化利率形成的初期阶段。

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

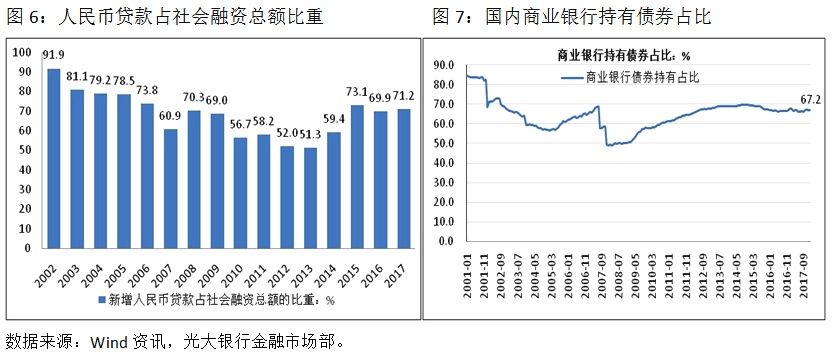

2015年10月央行放开存款利率浮动上限,标志着中国利率市场化改革基本完成,但市场化利率形成仍处于初期阶段,国内金融供给结构矛盾突出,多层次融资体系不成熟,市场风险配置的功能不完善。数据显示,截至2017年底,新增人民币信贷占社会融资总量的71%(见图6);国内债券发行量中超过65%是商业银行持有(见图7);信托、委外资金很大部分来自商业银行等,这些种种融资活动活跃,使得银行体系流动性趋紧,进而推升金融体系整体利率水平。利率|高位|中国市场|徘徊|金融脱媒|走势---傻大方小编总结的关键词

2、金融脱媒。

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

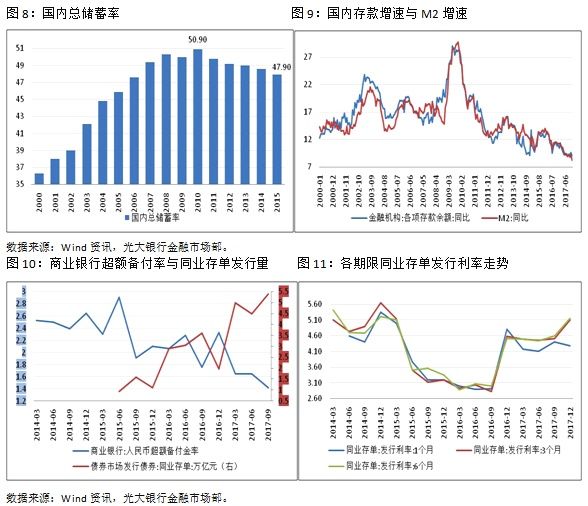

随着金融市场发展、金融产品创新及互联网金融兴起,国内金融脱媒趋势明显。居民角度看,居民资产由银行储蓄为主转向多元化资产配置,例如,证券资产、各类互联网理财工具等;企业层面,企业逐步由银行信贷转向股票、债券等直接融资,只要资本市场足够广、足够深,企业就能通过直接融资降低财务成本和风险;商业银行角度,直接融资市场发展将使得银行流失资质好、实力厚的企业,以及大型企业混业化经营(设立财务公司)大企业对银行依赖度下降,并且在一定程度上争夺银行客户,另一个企业短融发行也使得银行大客户流失和贷款被替换。商业银行负债经营难度加大,货币创造被压缩。数据显示,2011年以来,中国国民总储蓄率呈现放缓态势,储蓄率由2010年51.3%持续下降至2015年47.9%(见图8)。相应的,M2整体也呈现放缓态势(见图9)。为维持利润银行加快资产扩张,负债需求膨胀也加剧同业拆借利率上升(见图10、11)。

利率|高位|中国市场|徘徊|金融脱媒|走势---傻大方小编总结的关键词

3、货币供给结构变化。

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

2010年以来,外汇占款放缓,人民币汇率剧烈波动,以及国际资本流动性变化,中国基础货币供应结构转变。整体上,国际短期资本流动变化出现三个阶段特征,由单边预期人民币升值,国际热钱流入;第二阶段是资本流出;第三阶段人民币双向波动形成初期,国际资本流动基本保持均衡(外汇结售汇基本平衡)(见图12、13)。从未来走势看,中国进口强劲,人民币汇率双向波动常态化,国际资本流动双向趋势明显,未来外汇占款或维持低位格局。公开市场操作、(MLF+SLF+SLO)及财政存款将成为基础货币供应的重要来源(见图14),从央行稳定物价、防范金融泡沫风险等职责看,央行维持适度流动性环境。利率|高位|中国市场|徘徊|金融脱媒|走势---傻大方小编总结的关键词

4、强监管、防风险。

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

近年来,中国经济放缓、宽松金融环境与影子银行膨胀,资金脱实向虚,资金在金融体系内空转,一系列规避监管的金融创新推高金融杠杆,同时,金融业务交叉风险上升,国内金融风险有所集聚,其中,非金融企业与地方政府高杠杆,金融体系内高杠杆,局部房地产泡沫风险突出。国内金融风险集聚也是海外投资者看空人民币资产重要原因,国内金融风险不利于各项改革推进。2017年3月以来,监管层采取一系列措施整治金融乱象,降低金融风险,并取得明显成效,但金融加杠杆容易,去杠杆难,监管层需要在放风险、去杠杆与经济、金融稳定中寻找平衡。2017年12月20日,中央经济工作会议指出,“今后3年,打好防范化解重大风险攻坚战,重点是防控金融风险,要服务于供给侧结构性改革这条主线,促进形成金融和实体经济、金融和房地产、金融体系内部的良性循环,做好重点领域风险防范和处置,坚决打击违法违规金融活动,加强薄弱环节监管制度建设。”管理层强监管、防风险出台一系列政策,对资管产品投资方向、信息披露、关联交易等均做出规范,尽管管理层设定较长的过渡期,但短期对市场影响仍明显。

(1)债券市场流动性与信用利差扩大。2017年监管层出台一系列监管措施以来,债券市场流动性趋紧,市场利率快速攀升;同时,受到流动性溢价影响,信用利差明显走扩,随着监管、去杠杆持续推进,信用利差仍存在走扩压力。

(2)信贷需求增强。尽管中国经济结构明显改善,经济对投资及信贷的依赖有所下降,但监管层去通道、去嵌套与去杠杆将使得影子银行收缩,而市场走高、信用利差扩大,将使得企业融资逐步转向信贷,信贷需求增加将推升利率水平。

(3)货币创造能力下降。随着管理层强监管、去杠杆持续推进,影子银行信贷收缩,金融体系派生货币能力下降。针对2017年11月M2大幅下降,易纲解释道,“金融体系内部的派生存款,或者对非标和其他投资类产品的投资有所下降,嵌套产品有所下降,使得金融机构之间相互派生的存款有所下降。”

监管是国内利率走势核心变量吗?

数据显示,2016年11月以来,国内市场利率已步入上行通道,银行间7天同业拆借利率与10年期国债收益率分别由2.60%、2.73%分别升至2017年4月1日的3.19%和3.30%(见图15)。随后强监管层持续性加码及经济韧性超预期,欧元区经济持续扩张,美联储政策更加进取,国内市场利率持续走高。2017年4月以来监管对市场利率影响程度很难定价,但报告认为,监管是市场利率走高重要因素,但并不能决定中国利率走势。

利率|高位|中国市场|徘徊|金融脱媒|走势---傻大方小编总结的关键词

(二)外围大环境变化

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

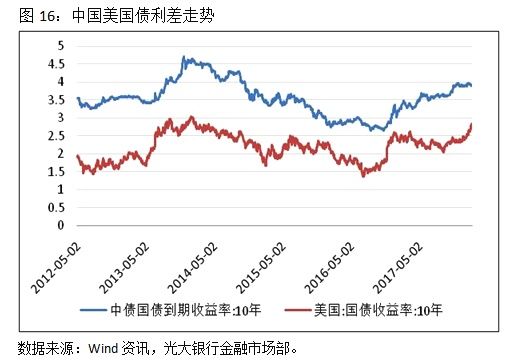

2016年4季度以来,全球需求呈现触底复苏态势,美联储为代表欧美主要经济体先后步入货币政策正常化轨道,全球市场利率中枢缓步抬升,中美市场利率的相关性较强(见图16)。在现行全球分工链与货币体系下,欧美央行政策对新兴经济体的外溢性强,美联储等欧美央行持续收紧政策将制约中国利率的下行空间。2018开年以来,欧美主要经济体相关指标显示,经济仍维持较好的扩张势头,美联储有望加息3次左右,延续缩表;欧元区、加拿大、英国等央行也已步入政策正常化轨道。尽管年初以来美元延续弱势,但美联储基本面稳健、美元持续加息,美元下行空间有限。若美元走强将对人民币汇率构成一定压力;全球需求改善,通胀中枢温和抬升,中国市场利率下限空间亦受到抑制。

利率|高位|中国市场|徘徊|金融脱媒|走势---傻大方小编总结的关键词

三、结论与展望

中国高利率环境有其内在原因,监管防风险是推手,但不是趋势决定性因素。从前文分析看出,国内利率市场化、金融脱媒、货币供给结构与欧美央行货币政策外溢性四大因素是市场主导市场利率走势的核心变量。短期看,强监管、防风险、去杠杆对市场利率走高起到推波助澜作用,但随着市场逐步消化监管冲击,监管对利率影响将逐步放缓。

中国经济在“合理区间”放缓,利率难有趋势下行。

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

报告也预计,2018年中国经济或有所放缓,但有望运行在合理区间(6.5-6.8%附近),同时,供给侧改革推进,经济结构转型,经济韧性将进一步增强。从主要经济体发展态势看,全球需求复苏短期有望延续,2018年欧美经济对全球经济贡献率料略有提升,中国经济韧性足,国内强监管、防风险仍是主旋律,国内央行政策将延续稳健中性。中国高利率环境或将维持较长一段时间,债市趋势性大牛行情难找,但不排除波段机会。报告认为,从影响国内市场利率四大因素看,管理层治本之策是推进金融供给侧改革、补短板、逐步实现市场化利率与汇率形成。随着多层次融资体系建立,金融供求失衡格局改善,市场利率有望逐步下降。改革、开放的前提是国内有一个相对稳健的金融体系,短期看,强监管、防风险不会退出,但管理或更加注重节奏、力度与预期引导。

从债市看,市场利率仍受到四大因素制约;国内经济韧性足,欧美央行政策趋于收紧,央行稳健中性政策有望延续等因素将制约市场利率下行。但中国债市加快开放步伐促海外资金流入;市场逐步消化监管冲击,不排除市场存在阶段性机会。

风险提示:

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

欧美通胀超预期,美股大幅调整,贸易保护加剧,地缘政治风险,欧美央行政策失误。【分析师声明】

中国市场利率缘何在高位徘徊?。利率|高位|中国市场|徘徊|金融脱媒|走势---

本报告的相关研判应被视为分析师、研究员个人观点,并不代表所在机构。我司分析师与研究员会根据不同阶段、市场情况变化,可在不作另行通知的情况下更改报告观点、意见。分析师与研究员自视保持客观中立立场,但报告中相关信息、观点与我司业务利益存在直接或间接关联不作任何保证,请本报告阅读者务必对相关的业务风险做出独立评估,我司、分析师、研究员不承担由此引发的任何法律责任。分析师、研究员薪酬过去、现在、将来均不会与本报告中的具体推荐、策略或观点直接或间接相关。

【风险提示与

- 今年960万人将死于癌症 这些习惯让越多中国人患癌

- 网络安全护航中国梦行稳致远

- 马丁·雅克:中国有效地激励了其他新兴国家探索适合本国国情

- 尼基·亚迪:中国在绿色金融方面发挥了非凡的领导作用

- 傅晓岚:中国需要非常坚定地追求自己的梦想

- 吉姆·奥尼尔:中国是“金砖四国”的核心

- 中国游客遭瑞典警察粗暴对待 文化和旅游部高度关注

- 中科院国家高端智库论坛举办 解读中国经济发展密码

- 为担当者担当 让实干者实惠(在习近平新时代中国特色社会主

- 活态传承 活力再现 第五届中国非遗博览会济南开幕