ST保千里定增机构巨亏80%,除了市场下跌,还有这些陷阱要防范!

傻大方提示您本文标题是:《ST保千里定增机构巨亏80%,除了市场下跌,还有这些陷阱要防范!》。来源是莲花财经。

ST保千里定增机构巨亏80%,除了市场下跌,还有这些陷阱要防范!。st|定增|机构|陷阱|保千里|庄敏---

2017年12月29日,ST保千里(600074)股票复牌。在复牌日至2018年2月9日的30个交易日期间,ST保千里股价有29个交易日全天封死跌停板;公司市值从253.52亿元下跌到59.78亿元。该事件引起广大投资者持续关注。ST保千里股价下跌如此惨烈使得参与其中的各位投资者苦不堪言,包括参与其限制性股权激励的公司高管(“内部人士”),以及参与其非公开发行股份(以下简称“定向增发”)的机构投资者。

2016年,ST保千里定向增发募集资金19.89亿元,按2018年2月9日收盘价计算,这部分股份的市值仅为3.28亿元。参与此定向增发的投资者亏损幅度超过80%,实属罕见。见图1。

st|定增|机构|陷阱|保千里|庄敏---傻大方小编总结的关键词

造假导致参与ST保千里定向增发巨额亏损

专业的机构投资者为何会参与ST保千里的定向增发?以公开信息为主,结合与参与ST保千里定向增发人员的访谈,笔者认为ST保千里定向增发吸引投资者的原因主要有以下三点。

(一)定向增发募集资金投资项目(以下简称“募投项目”)前景良好,给予投资者较高预期。(1)根据定向增发可行性报告,募投项目的预期内部收益率(税后)超过20%;(2)募投项目所属产业为国家重点支持战略新兴产业。见表1。

st|定增|机构|陷阱|保千里|庄敏---傻大方小编总结的关键词

(二)经营业绩良好传递给投资者公司发展态势良好的信号。根据2014年重组时的《盈利补偿协议》,相关方承诺2015年度、2016 年度及2017年度ST保千里扣除非经常性损益后的净利润分别不低于2.84亿元、3.66亿元及4.44亿元。2015年年报中ST保千里扣除非经常性损益后的净利润为4.37亿元,超出承诺53.87%,与2017年承诺业绩相当。另外,2016年一季度扣除非经常性损益后的净利润增长116.34%。

(三)实际控制人参与定向增发增强投资者信心。2016年,ST保千里以14.86元/股的价格发行股票1.34亿股募集资金19.89亿元。其中庄敏先生为ST保千里实际控制人,获配10%股份且锁定期为3年。另外,公司以11.30元/股和7.25元/股对公司高管实施了两次限制性股权激励。

参与ST保千里定向增发的机构投资者为何会亏损如此惨重?

以公开信息为主,结合与参与ST保千里定向增发人员的访谈,笔者认为ST保千里的造假导致其股价大跌、投资者巨亏。

2017年9月3日,汇丰银行深圳分行以“有权随时单方面取消借款人的授信、有权随时要求借款人立即偿还相关贷款”等理由,单方面冻结了ST保千里存放在平安银行深圳分行的非公开增发募集资金7,272.8万元。此后,ST保千里造假的面纱被一层层揭开。ST保千里的造假具体如下。

(一)重组时通过造假虚增资产。2017年7月证监会公布调查结果:庄敏及其一致行动人在借壳上市时,向评估机构银信评估提供了四份虚假协议及含有虚假附件的五份协议。同时,庄敏通过伪造这九份协议虚增2.7亿估值。

按重组时的发行价格2.12元/股计算,这部分虚增资产将会导致借壳方增加1.27亿股份。按庄敏占新增股份的比例为61.88%计算,虚增资产将会导致庄敏虚增股份0.79亿股。这部分股份可以被质押变成银行贷款。

(二)对外投资、担保造假。据证监会调查,ST保千里原实际控制人庄敏涉嫌通过控制投资标的转让方收款银行账户的方式实际控制银行账户内的股权转让款项,涉嫌通过介绍第三方与投资标的签署业务合同的方式将增资款项转出,涉嫌以对外投资收购资产的方式侵占上市公司利益的情形。

根据梳理,ST保千里近两年发生多起对外投资项目,其中九笔大额对外投资合计32.7亿元。而且,对外投资的公司除柳州延龙和小豆科技正常经营外,其他均处于半停顿状态。另外,涉嫌违规担保余额约6.52亿元。这些巨额资金都有可能进入庄敏控制的账户。

(三)财务造假。(1)据ST保千里公告,截止2017年11月31日公司账上应收账款余额约25.66亿元存在造假可能。如此,公司将面临巨额计提和公司收入、利润造假被揭露。(2)ST保千里2015年扣非后净利润增长35.60%,经营活动产生的现金流为负173.55%。经营活动现金流是检验公司经营利润的试金石,可知其财务数据存在造假的可能。

ST保千里的造假面纱逐步揭开之后,其净资产将面临大幅度减值,所以其股价暴跌。2017年11月30日,ST保千里未经审计总资产 105.04亿元,其中涉及造假或者违规的对外投资32.75亿元,应收账款余额约25.66亿元,对外担保金额合计约为6.52亿元,这些违规都会导致公司净资产减值,外加对外债务本金43.95亿元,所以,公司的净资产所剩不多。

另外,投资者参与ST保千里定向增发的理由都爆发了风险。(1)募集资金投向募投项目有限;(2)公司2017年可能亏损且额度无法确定,以及可能通过应收账款造假虚增收入、利润等;(3)公司高管也是受害者。实际控制人参与定向增发所用的资金仅占其获得资金的极少一部分,而且参与定向增发获得股份可以被质押换取借款和投入的资金同时通过投资转移流向其控制的账户。

笔者给庄敏算了一笔账,其掌控的资金可能超过50亿元。(1)截止2018年2月9日,庄敏持有公司85486万股限售流通股,已累计质押股份84035万股,股权质押率达到98.30%。另外,根据股权质押之时ST保千里股价推算,在股权质押时庄敏的股权总市值超过100亿元,如此,保守估计庄敏可以借到40亿元。遗憾的是这部分股权当前市值仅剩20.59亿元。(2)公司涉嫌违规对外投资32.7亿,担保6.52亿合计39.22亿元,其中部分可能会流向庄敏控制的账户。(3)实际控制人参与定向增发花费1.99亿元。根据(1)、(2)和(3)计算,庄敏掌控的资金可能超过50亿元。

定向增发亏损并不稀奇

ST保千里并不“孤单”,定向增发亏损路上有一群“兄弟”。曾经投资者对参与定向增发趋之若鹜,因为这大概率会赚钱。原因在于他们相对二级市场的投资者占尽优势:参与定向增发的投资者能够以比二级市场低的价格获得上市公司股份,有时可能是市场价格的4折、5折;这些投资者能够与上市公司各个层面的人员进行深入沟通,尤其是管理层,从而可以更加了解上市公司;这些投资者甚至可以给上市公司的发展建言献策,从而使上市公司的发展出现有利于自己的局面;参与定向增发的投资者大多是市场专业人士。

然而,根据中国上市公司研究院(以下简称“上研院”)统计,近几年参与定向增发盈利并不是大概率事件。2014年-2018年实施的定向增发一年内破发的概率分别为26.67%、35.19%、59.55%、64.76%、58.62%。另外,定向增发解禁日期在2017年7月1日之后的个股中股价相对发行价下跌的个股有972家,亏损概率为46.55%。

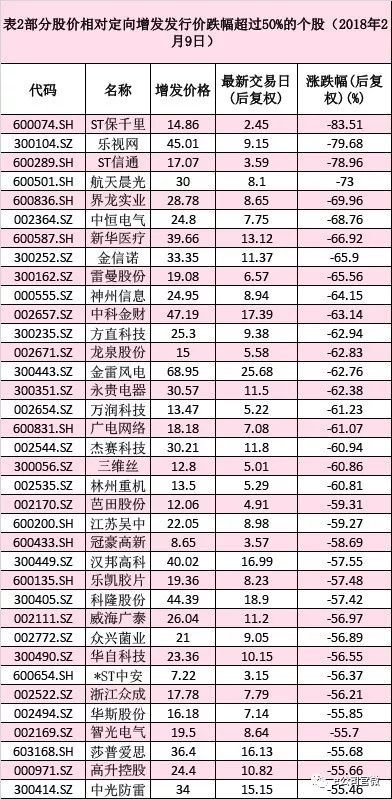

而与ST保千里一样,在定向增发路产生巨额亏损的也有一帮“兄弟”。以定向增发发行日期为2016年5月1日至2018年2月9日,有股份解禁日期为2017年7月1日之后的定向增发股为样本。计算样本股2018年2月9日的收盘价与定向增发发行价之间的涨跌幅后,笔者发现跌幅超过30%的个股有318家,跌幅超过50%的也不少见,有74家。所以,ST保千里定向增发的巨亏不是一个孤例。见表2。

st|定增|机构|陷阱|保千里|庄敏---傻大方小编总结的关键词

资料来源:IFIND,中国上市公司研究院

事实上,造假只是导致参与定向增发亏损的原因之一。根据对政策法规的研究、数据的梳理、个案的分析,以及与定向增发专业人士和投行人士的访谈,笔者认为导致定向增发亏损,除市场运行规律外,主要原因还有两个,包括政策变化和公司变化。

2015年之后,为了保护中小投资者利益,遏制不合理套利,打击炒作和操纵股价,维护资本市场健康发展,证监会从严监管,对一系列法律法规进行了修改,涉及与定向增发的政策变化有以下三点。

(一)2017年2月17日,证监会发布了《发行监管问答-关于引导规范上市公司融资行为的监管要求》(以下简称“新规”)。新规取消了将董事会决议公告日、股东大会决议公告日作为上市公司非公开发行股票定价基准日的规定,明确定价基准日只能为本次非公开发行股票发行期的首日。在此政策之下,投资者参与定向增发的不合理套利得到有效遏制。

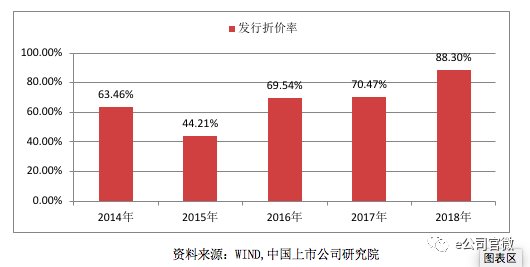

可以将董事会决议公告日、股东大会决议公告日作为上市公司非公开发行股票定价基准日时,定向增发日的股价往往大幅度高于定向增发发行价格。根据以往经验,仅一则定向增发公告就可能让上市公司的股价出现1-2个涨停。新规之后,市场环境更加理性,而且定向增发日与定向增发定价基准日之间已无时间差,所以投资者以较低的折扣获取上市公司股份已不太可能。事实上,根据上研院统计,定向增发发行价的折扣在逐渐下降,其中2015年为牛市,当年定向增发公告日到定向增发发行日之间上市公司股价涨幅较大。见图2。

st|定增|机构|陷阱|保千里|庄敏---傻大方小编总结的关键词

(二)2017年5月27日,证监会发布了《上市公司股东、董监高减持股份的若干规定》〔2017〕9号(以下简称“减持新规”)。减持新规有以下几点:(1)减持新规第四条,持有上市公司非公开发行股份的股东,通过集中竞价交易减持该部分股份的,除遵守前款规定外,自股份解除限售之日起12个月内,减持数量不得超过其持有该次非公开发行股份数量的50%。(2)减持新规第五条,大股东减持或者特定股东减持,采取大宗交易方式的,在任意连续90日内,减持股份的总数不得超过公司股份总数的2%。

在减持新规之下,参与定向增发的投资者通过集中竞价方式减持股份将不再那么容易;即使通过大宗交易方式减持,仍将面临持有股份超过2%和大宗交易获得股份需锁定6个月导致受让方减少。

(三)从严监管、从严执法下定向增发获利难度加大。以往高送转等概念炒作以及操纵股价,都能使得上市公司股价短期内大幅上涨,给包括定向增发在内的投资者获利了结的机会。从严监管之后,监管层对打击概念炒作的态度坚决。2017年4月8日,证监会主席刘士余痛批“10送30”高送转方案全世界罕见,必须列入重点监管范围。另外,上市公司股价异动也将会受到重点监管,所以概念炒作得到有效遏制。2017年,证监会办结立案案件335起,同比增加43%。可见,操纵股价受到严厉打击。如此一来,参与定向增发的投资者很难给上市公司管理层建言献策,使得公司经营管理或者股价走势朝有利于他的方向发展。

除政策变化以外,另一个决定参与定向增发投资者能否获利的因素是上市公司内在价值的变化。一旦上市公司内在价值发生差的变化,上市公司股价将下跌从而导致参与定向增发的投资者亏损。上市公司内在价值变化导致参与定向增发亏损的原因主要有以下两点。

(一)上市公司造假被揭露。在严监管下上市公司违规事件被逐渐揭露和查处。根据上研院统计,2014年-2017年上市公司公告违规事件分别为117件,212件,279件,368件。另外,截止2018年2月9日,2018年年内上市公司公告违规事件已有48次。造假一旦被揭露,上市公司股价往往应声下跌,参与这些上市公司定向增发的投资者有可能面临亏损。典型案例ST保千里(600074),详情见上文。

(二)经营管理不达预期。除上市公司原有主营业务经营管理不达预期,例如公司所属行业进入寒冬、公司管理不善、公司遭受意外风险等之外,定向增发募投项目不达预期主要有以下两点。

(1)通过定向增发获得的资产不达预期。根据上研院统计,2014年-2018年,支付对价、收购资产、借壳上市的定向增发共1520起,占所有定向增发的比例为56.70%。这些上市公司或多或少都存在商誉,因为定向增发购买标的的成本与这些标的的净资产公允价值存在差额,也就是所谓的商誉。既然是商誉,那么未来就存在减值风险,因为收购标的的业绩承诺可能低于预期,而且业绩承诺期过后业绩变脸的概率更大。

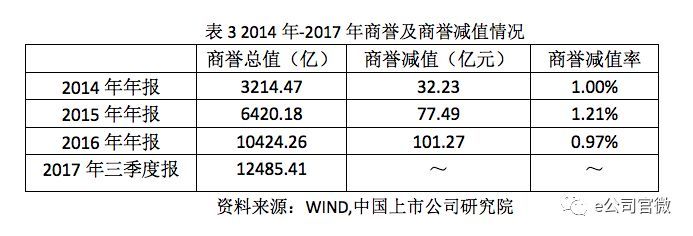

根据上研院统计,2014年-2017年A股的商誉总值大幅度增加,以及2014年、2015年定向增发收购的标的三年业绩承诺期已过。另外,美国股票市场2012年-2016年平均商誉减值率约为2.2%,明显高于A股市场的商誉减值率。所以未来A股市场的商誉减值总值不仅会增加,而且比例也会提高。见表3。

st|定增|机构|陷阱|保千里|庄敏---傻大方小编总结的关键词

商誉减值典型案例有蓝色光标(300058)。公司2010年登陆创业板,在2012年-2015年合计完成51项并购交易,其中不少标的发生商誉减值。如:与博杰广告对赌协议中的2015年业绩承诺并没有实现从而导致公司巨额商誉减值。事实上,公司股价在2015年年达到高点之后,最大跌幅达到80%。(2)融资项目经营管理不达预期。很多定向增发募投的项目为前沿技术产业项目。既然是创新、是转型,那就有风险,所以募投项目失败并不奇怪。另外,很多定向增发募投项目因为行业变化或者资源配置低于预期不得不停止、变更、推迟。

融资项目不达预期的典型案例有麦捷科技(300319)。基于LTCC基板的终端射频声表滤波器(SAW)封装工艺开发与生产项目为公司募投项目,属于通信5G行业。最终因为资源配置低于预期把达产日期从2017年12月31日推迟到2018年12月31日。

笔者分析了定向增发亏损的案例,总结了定向增发亏损的原因后给投资者参与定向增发提供以下参考建议:(1)投资者以往通过市场套利,炒作甚至操纵股价为参与定向增发获利的思路要改变。在从严监管下,这些脱离上市公司基本面获利的机会越来越少;(2)参与上市公司定向增发时,投资者一定要严把造假关,尤其是财务造假。投资者对相关合同、财务数据等不仅仅要账面核查,还要实地核实;(3)对于创新、转型到新兴产业的定向增发项目,投资者要衡量自身风险承担能力参与其中;(4)对于通过定向增发或者其它方式并购项目较多的上市公司,投资者要对其定向增发多保持一份警惕,因为商誉减值风险大。

st|定增|机构|陷阱|保千里|庄敏---傻大方小编总结的关键词

- 国务院机构编制规定陆续发布

- 今年底全面完成培训机构整改

- 自如公司委托检测机构涉嫌无资质出具报告

- 毒贩驱车千里运毒 进京即被警方剿灭

- 中纪委加强央企境外机构监督:管党治党海外无例外

- 北京查处23家违规中介机构

- 湖北:全面放开养老市场 重点支持社会资本兴办特色医疗机构

- 机构改革后,国家卫健委的"计生"司局不见了

- 部委“三定”方案密集公布 诸多新增内设机构亮相

- 广元昭化:派驻机构改革期间纪检工作“不断档”