李奇霖:结构性存款 银行负债新变革

傻大方提示您本文标题是:《李奇霖:结构性存款 银行负债新变革》。来源是金融界。

李奇霖:结构性存款 银行负债新变革。存款|负债|变革|期权|敲出|结构性---

作者:联讯证券董事总经理、首席宏观研究员 李奇霖

一、结构性存款:揽储新工具

以往的银行理财主要分为两类:保本和非保本。保本和非保本最根本的区别在于银行和客户之间的权责分配问题,其中保本理财因为有银行兜底,所以是表内业务,非保本本质上是在“代客理财”,所以算表外的资产管理业务。

非保本的表外理财实际运作中出于声誉和获客的考虑,很多银行也会给予实际上的保本和预期收益,具体做法是采用资金池的方式,通过期限错配,配置高收益的资产,将新募集的资金甚至自营资金刚兑给到期的客户,实现流动性,这样的银行理财在客户眼中本质上就是一笔利息更高的定期存款。

但是这种方式实际上让后入的客户和自营承担流动性风险。

为了改善这种情况,资管新规中对银行理财进行了重点的规定,其中主要包括两点:一是资产管理业务是表外业务,不能承诺保本保收益;二是资产管理需要单独管理、单独建账、单独核算,不得开展或参与滚动发行、集合运作和分离定价特征的资金池业务。意思就是银行要将理财做成净值型产品,由客户自负盈亏。

所以银行表外理财难以为继,表内理财生死未卜,在利率市场化情况下,银行存款不断被货币基金等产品分流,为了应对这种情况,另一些替代性的银行产品初现端倪。

其中最受关注的就是结构性存款。

二、什么是结构性存款

结构性存款又叫收益增值产品,是将利率、汇率等产品与传统的存款业务相结合的一种创新存款。

之所以叫“结构性”主要就是因为结构性存款一般是将这些存款分成两个大部分,--“低风险低收益+高风险高收益”的资产组合。

第一部分,一般占比最大的一部分资金和普通存款一样运用在银行信贷或者固定收益类等低风险产品,保证基本的安全和收益。另外一部分(可能不止一个产品)用于投资高收益、高风险的产品(包括各种金融衍生产品),保证在承受一定风险的基础上有获得较高收益的机会。

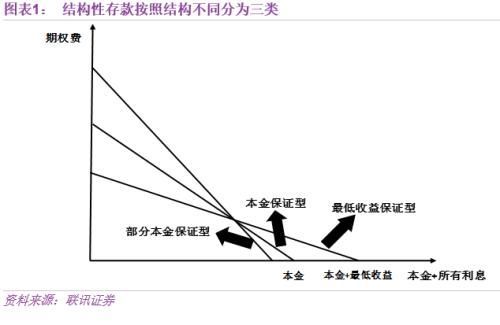

所以结构性存款可以根据“低风险低收益+高风险高收益”结构的不同分成三类,根据 “低风险低收益”资产占比从高到低分别是:

一是最低收益保证型,二是本金保证型,三是部分本金保证型,如下图【1】所示:

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

所以结构性存款也不是都保本的,部分只能保证部分本金,但是相应的可以获得的预期收益也高。

根据预期收益的类型,结构性存款的种类非常丰富,我们简单列举几种:

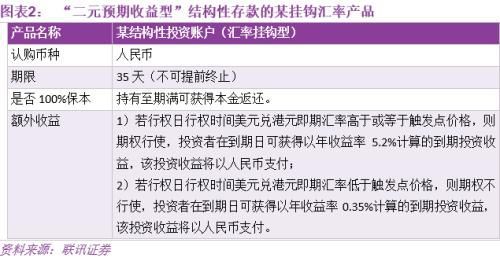

最简单的“二元预期收益型”:某挂钩汇率的结构性存款的基本情况如下:

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

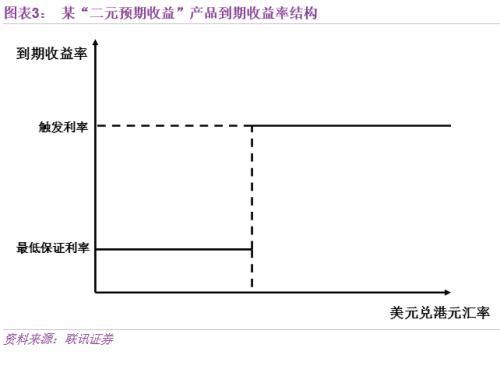

这个产品是最简单的结构性产品:预期收益有两个,达到触发条件就是5.2%,没有达到触发条件就是0.35%,我们可以称之为“二元预期收益”产品。实际构成是低风险低收益部分(保本和0.35%的收益)+美元兑港元的汇率期权,认为美元兑港元会升值的投资者更有可能会投资该产品。

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

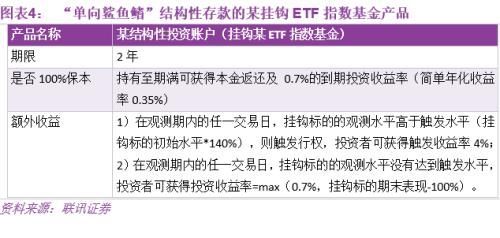

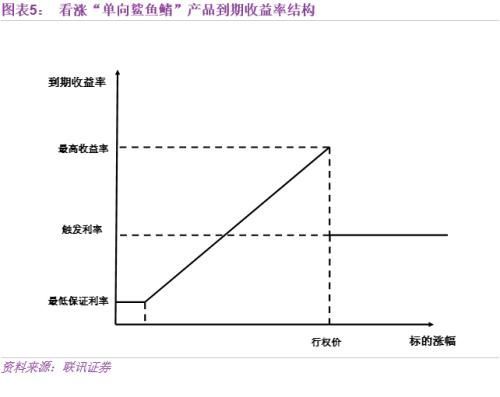

“单向鲨鱼鳍”产品的某挂钩ETF指数基金的产品基本情况如下:

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

这是一个包含两个重要节点的预期收益产品,当挂钩标的涨幅在0.7%及以下的时候都能保证最低投资收益0.7%,当挂钩标的涨幅在0.7%~40%之间时,投资收益就是挂钩标的涨幅(挂钩标的期末表现-100%),当挂钩标的涨幅超过140%时,投资收益就是4%,这是一个“单向鲨鱼鳍”的产品,详见下图【5】。

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

这种产品的结构是“低风险低收益部分(保本和0.7%的收益)+挂钩该ETF指数基金的敲出期权”,敲出期权是当标的价格达到一个特定障碍水平时,期权自动作废,这个特定水平也叫“敲出价格”,本例中的敲出价格就是标的价格初始水平*140%,40%是能获得的最高收益率,一旦标的涨幅超过140%则敲出到4%。敲出是为了让“庄家”(期权卖出方)在行情一路看涨或看跌的时候不损失太多,保护“庄家”。

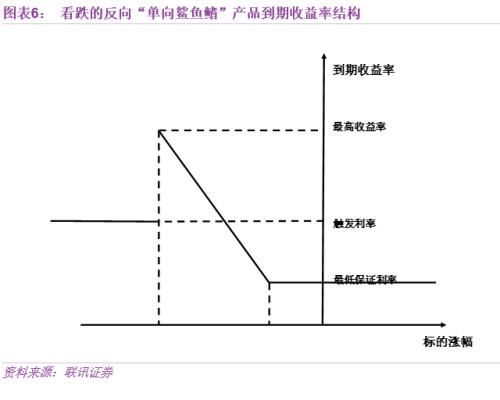

这种期权在正常情况下比最简单的看涨、看跌期权可以让投资者获得更高的收益。图表【5】是一种看涨的上敲出期权,还有一种下敲出期权,构造出看跌的反向“单向鲨鱼鳍”产品:

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

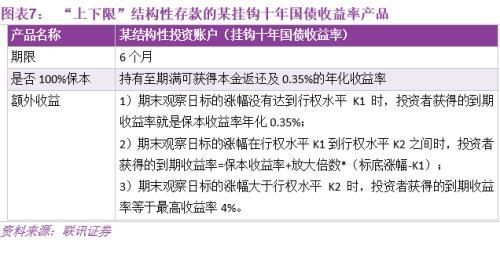

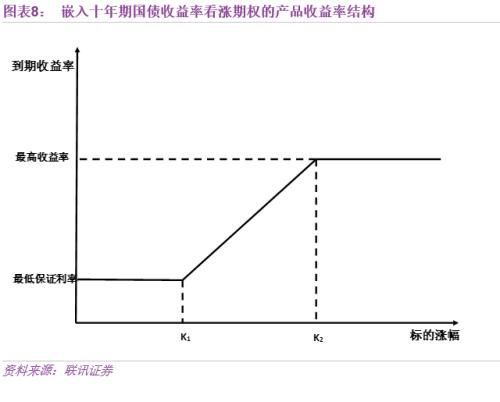

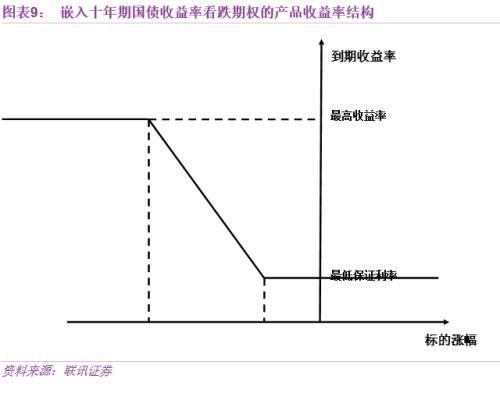

除了上述这两种,“上下限”结构性存款的某挂钩十年国债收益率的产品基本情况如下:

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

收益结构如下图【8】所示,产品结构是“低风险低收益部分+价差期权”,设置了产品收益的上下限,还可以做成类似的看跌形式。

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

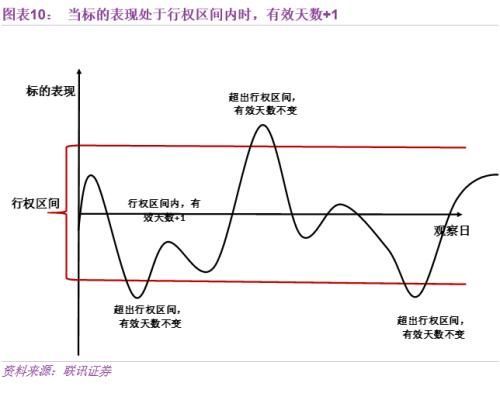

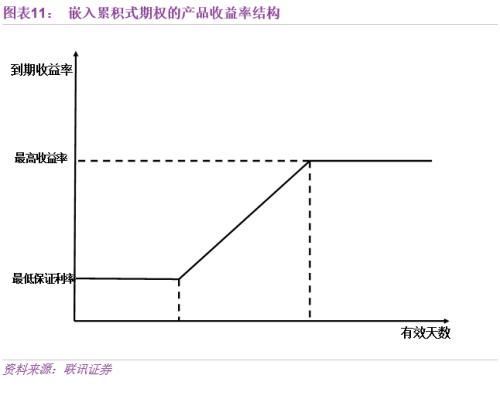

另外还有一种累积式期权,即根据观察期内的有效天数累积是否达到行权范围来确定收益,有效天数就是利率保持在设定的“利率走廊”内的天数。这种期权没有明显的看涨和看跌属性,对市场判断是“震荡市”的投资者更倾向于选择这种产品。

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

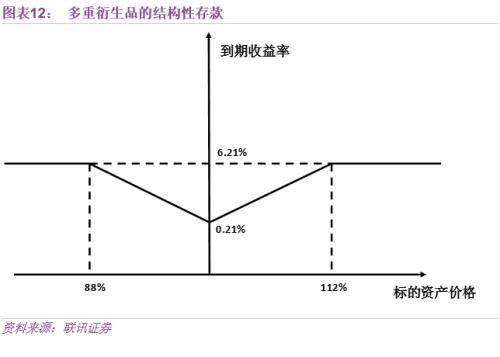

上面这些结构性存款都是嵌入一种期权的“单一衍生品”结构性存款,很多结构性存款也可以在上述的基础上进行多重保证,嵌入多个期权的“多重衍生品”结构性存款,比如某行的某产品同时嵌入看涨和看跌两个期权:

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

结构性存款看起来太酷了,但事实上它们的不同之处就是嵌入了期权等衍生品,然而这些嵌入期权也给银行带来一些问题:

一是,衍生品是高杠杆、高风险的金融产品,不属于《中华人民共和国商业银行法》的商业银行允许经营范围。

二是,期权等衍生品的选择需要强大的投研团队,银行的人员配备也不到位。

所以,这种情况下就需要和非银机构进行合作,发挥其他非银金融机构的投研优势进行资产配置和投资决策。

三、结构性存款中银行和非银的合作

一般情况下,银行不能直接配置期权等高风险的资产,但是我们认为银行与非银的合作最少可以有两种形式:

形式一,是银行自己将本行的存款和合作的非银机构的期权等衍生品打包成“结构性存款”,向客户销售,收到存款后将存款部分入表,向非银支付期权费。这个过程中银行实际上是吸收了一笔普通存款和代销了一个期权产品(也不一定是一个),吸收的存款是表内负债。

形式二,银行代销非银已经成熟的结构化产品,这种就是表外业务,赚的是中收。

我们认为第一种情况更容易获得监管的认可,对银行来说也更有利(吸收了一笔存款)。

形式一中,银行出售的结构性存款本质上是银行的“普通存款+代销期权”,这么做银行本身不存在风险问题,只要在销售和风险测试过程中向客户说清楚产品的风险和触发条件等即可,风险全部由客户承担。

在这个过程中银行的作用很大:

第一,从客户角度看,银行可以成为“信息中介”、“期权批发商”和“定海神针”。银行可以为客户初步筛选投资产品,通过聚集起来的大量客户群,加大谈判筹码,代表客户向非银争取更优质的合作条件,同时银行吸收的普通存款也分散了客户的风险。

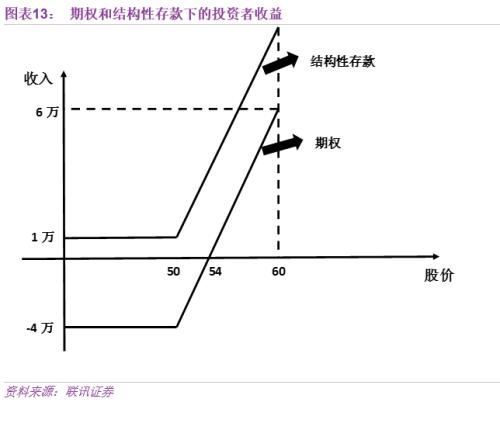

用一个例子来说一下,比如一笔100万的结构性存款,假如FTP利息(资金在银行内部的转移成本,具体可以参考银行间利率)是5%,则这100万一年的利息是5万,如果银行将其中1万用作最低保证利息,这样利率是1%,剩余4万用来购买期权。

挂钩某股票的看涨期权期权费每份4元,这4万用来购买10000份,约定在到期日买家有用50元每/股的价格购买10000股的权利。在到期日如果该股票价值60元,则买家行权,每股赚10元(不扣期权费),10000股就是10万,总共利息11万(1+10),总利率可以达到11%(11/100*100%)。

因为这所有的操作都是在5万利息的基础上的,所以客户最多亏损4万的利息,获得1%的最低利率,所以结构化存款通过存款嵌入期权的形式,使存款分散了期权的风险(用利息付期权费),但同时也稀释了期权的收益(无论赚多少都要稀释到100万上),相比而言还是提高了风险偏好型客户的预期收益,也能保证将亏损控制在一定范围内(非保本型)。

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

第二,从非银角度看,可以借助银行的网点优势迅速扩散和传播,通过结构性存款嵌入期权这种形式,降低期权等衍生品的风险,提高产品的市场接受度。

四、结构性存款是银行理财旧酒的新瓶而已?

很多人说结构性存款就是另一个名目的银行理财,其实不是,而且差别很大,区别主要在几点:

1、对客户来说,以前的银行理财对客户来说是一个“黑箱”,他们难以认识到资金的投向的,银行销售过程中主要是根据资金池以往的业绩给顾客一个“预期收益”,到期以后一般会用滚动的方式刚兑给客户。

但是结构性存款需要让客户明确存款投向和风险,不同的结构性存款挂钩什么产品,客户可以根据自己的认识和对未来行情的判断进行选择。

从目前我国的情况来看,结构性产品包括门槛较低的标准化产品和门槛较高的定制化产品,客户甚至可以根据自己的需要和银行协商定制,未来挂钩产品的走势达到触发条件,结构性存款就达到预期收益,是真正的“预期收益型产品”。

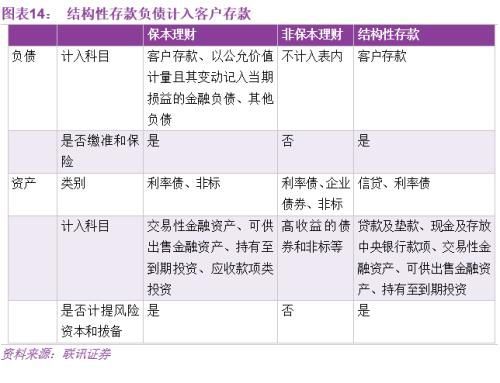

2、对银行来说,以往的银行理财主要分为保本理财和非保本理财两种,其中保本理财计入表内,具体包括“客户存款”、“以公允价值计量且其变动记入当期损益的金融负债”和 “其他负债”三项。非保本理财不计入表内。结构性存款是计入“客户存款”,存款需要缴纳存款准备金。

计入“客户存款”就意味着银行拿到这笔钱以后先要缴纳存款准备金和存款保险基金,然后才能用来配置资产。配置什么资产呢?

表内的保本理财受到表内监管,不能从事高风险的投资,投资类资产主要包括4类,交易性金融资产、可供出售金融资产、持有至到期投资以及应收款项类投资,在银行间或交易所可以流通的标准化资产比如债券等资产一般会根据银行的目的不同被计入交易性金融资产、可供出售金融资产和持有至到期投资三项,应收款项类投资中主要以非标资产尤其是特殊目的载体(理财、信托、基金、资管计划)等为主。

表外的非保本理财因为不受监管,可以配置高收益的债券、非标等,不计入表内。

结构性存款主要是像普通存款一样一部分缴纳准备金,计入现金及存放中央银行款项,一部分用来放贷,计入贷款及垫款,计入表内的资产还需要计提风险资本和拔备。因为存贷比限制可能还剩下一些用来购买利率债等低风险的产品,计入交易性金融资产、可供出售金融资产或者持有至到期投资。

存款|负债|变革|期权|敲出|结构性---傻大方小编总结的关键词

所以,入不入表,对银行意味着成本。我们用100万来大概算一下,表内结构性存款的成本,以中小型银行(准备金、一些风险指标等有所差别)为例:

第一步,100万表内的结构性存款需要先缴纳存款准备金15万(中小银行准备金率15%),但是这些钱也不是白放着,央行也会给点存款准备金利息=15*1.62%=0.243万(保险金不多就暂时忽略)。

第二步,剩下85万的资金,转移给资产端配置资产,假如是信贷,发放给实体,银行收入信贷利息=85*4.3%=3.655万。

到现在银行的总收入加起来有3.898(3.655+0.243)万。

成本呢?

第一步,85万贷款需要计提减值准备(拔备),假如是2%,资产减值损失=1.7万。

这1.7万作为银行的经营成本,计入利润表的营业支出中,科目就是“资产减值损失”,相当于银行已经有了1.7万的损失。

第二步,需要计提风险的资产是83.3万(85-1.7),然后计提风险资本83.3万(83.3*100%),这部分虽然不直接产生成本,但是风险占用会造成银行的“机会成本”。

这笔资金用来放贷,就不能从事其他经营活动,比如个人住房抵押贷款的风险计提是50%(企业信贷是100%),同样的资本占用情况下,如果放贷给居民买房银行可以放170万(85*2),赚取的利息就是因为资本占用造成的机会成本。

但是,银行配置资产所需要考虑的因素很复杂,包括拔备、风险计提、流动性等,不同银行情况不同,很难算出所有银行的一个共同的最优资本配置方案(利率高、计提减值和风险资本少等),所以就暂时忽略不计。

第三步,银行还有一部分成本很重要,就是给客户的利息,以最低收益保证型的结构性贷款为例,最低收益较普通贷款低,是因为将利息中的一部分用来购买期权,我们计算中不用计较多少用来支付最低收益,多少用来支付期权费,只要按照普通存款利率计算银行成本即可:

存款利息=100*1.5%=1.5万

那么这100万结构性存款的总成本是3.2万(1.7+1.5),所以在不考虑风险资本占用的机会成本和存款保险基金的情况下,银行可以从这笔结构性存款中净赚0.698万(3.898-3.2)。

那如果是表外理财呢?首先银行不用缴纳存款准备金,100万就全部可以用来投资,然后通过非银配置一个收益率5%的非标或者企业债,也不用计提减值准备和风险资本,收入是5万,给客户的利率是3.5%(远高于存款基准利率1.5%),银行可以净赚1.5万(100*(5%-3.5%))。(粗略举例,用的例子根据各银行和市场的情况有所差异)

同样100万,如果是表外理财银行净赚1.5万,是结构性存款0.698万的2.1倍,所以当资金从表外回归表内,银行要少赚一半。

3、对非银机构来说,银行理财和结构性存款都涉及银行和非银机构之间的合作,但是银行理财更多是一种监管套利行为,而结构性存款直接考验的就是非银机构的投研能力。

嵌入结构性产品中“高风险高收益”部分的投资需要对宏观经济和挂钩产品(股票指数、利率、汇率、大宗商品)等的涨跌有较为准确的把握,不仅包括择券,还包括择时(结构性存款是有固定期限的),这些都将直接决定银行产品的收益情况与获客能力。

4、对监管来说,回归表内就意味着这部分资金从“影子银行”回归“银行”,被统入了MPA考核等监管之下。所以从这个意义上来看,监管对结构性存款的态度不会像银行理财一样明确禁止。

综上,我们认为相比监管套利的银行理财,结构性存款更具有“金融创新”的积极意义。

本文转载自“联讯麒麟堂”,本文由平台/作者授权金融界网站发布,未经授权,请勿转载。如果您有干货观点或文章,愿意为广大投资者提供最权威最专业的参考意见。无论您是权威专家、财经评论家还是智库机构,我们都欢迎您积极踊跃投稿,入驻金融界网站名家专栏。

邮箱地址:mingjia@jrj.com.cn,咨询电话:010-83363000-3477。期待您的加入!

- 央行最新报告:银行这类存款持续减少,互联网金融分流影响明显

- 十万存款给弟弟买房,回娘家看到桌上的饭菜,我跑进了厕所!

- 会计银行存款日记账常见错误

- 银行存款方式你懂吗?怎么实现正确理财日入上百

- 纳入存款准备金考核?或迎更严监管?公募热议宝宝类货基纳入M2

- 【城事】梯面镇哪个村银行存款最多? 第一名1132万元,你村吗?

- 跟穷丈夫过了5年苦日子,那天我发现他有4套房和百万存款

- 为什么你的存款没有达到100万,其实你只差简单的四步|不良资产第

- 英国签证:留学签证需要的留学存款保证金相关问题

- 占着我的房子和存款,我要500块都让我出去借,我真的后悔了!