警惕!人民币汇率走势或可能再次扭转,别忽略其对期货市场的影响

傻大方提示您本文标题是:《警惕!人民币汇率走势或可能再次扭转,别忽略其对期货市场的影响》。来源是安期智库。

警惕!人民币汇率走势或可能再次扭转,别忽略其对期货市场的影响。期货市场|扭转|走势|再次|警惕|人民币汇率---

01

贬值预期的由来

警惕!人民币汇率走势或可能再次扭转,别忽略其对期货市场的影响。期货市场|扭转|走势|再次|警惕|人民币汇率---

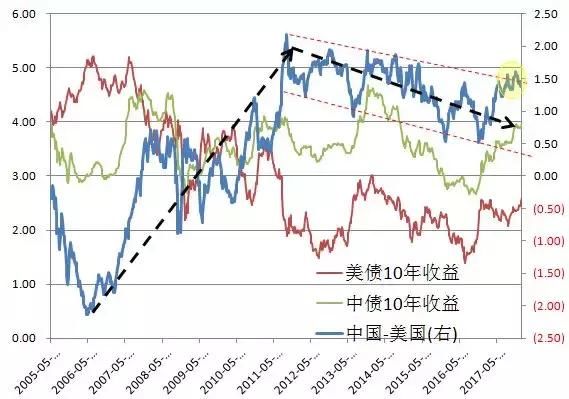

决定汇率短期、中期、长期各个核心要素并不相同,市场供求、国际经常项目收支、实体经济与货币政策等在不同周期发挥着不同作用,在全球一体化的大背景下,资本的逐利行为本质决定了其游走动向,此往往更能体现出市场未来走向的预期,二者可用无风险利率这个锚来衡量。从中美10年期国债收益率价差来看,单边上升趋势在2011年四季度-2012年1季度达到一个峰值,后面5年多的时间内处在一个宽幅整理阶段(背后体现出中国人口红利的结束及美国量化宽松的边际转向),趋势上处在一个下降通道。这就意味着,人民币兑美元真实而理性的单边升值趋势在2012-2013年趋于结束(大概在6.25,之后升值走势属于技术上惯性部分,实际汇率一直处在高估阶段),并进入一个缓慢贬值通道。进入2017年下半年来以来,中美价差再度触及通道上边缘(价差1.5附近),资金对套利窗口的追逐导致人民币处在一个贬值窗口。只不过在政策干预影响或限制下(比如打击资金外流,改变中间价报价),某个阶段无法真实体现而已。

期货市场|扭转|走势|再次|警惕|人民币汇率---傻大方小编总结的关键词

期货市场|扭转|走势|再次|警惕|人民币汇率---傻大方小编总结的关键词

02

“逆周期“因子的意义

警惕!人民币汇率走势或可能再次扭转,别忽略其对期货市场的影响。期货市场|扭转|走势|再次|警惕|人民币汇率---

在后汇改时代,人民币中间定价机制2016年2月在“收盘”基础上,加入“一篮子货币因子”,即:人民币定价=“收盘”+“一篮子货币”:

其一,收盘价,即:以上一交易日的收盘价为下一交易日的开盘价(波幅2%),这主要是由市场供求关系决定;

其二,参考一篮子货币因子,从单一盯着美元转向参考诸多货币,体现出众多国际市场货币联袂波动影响。

2016汇改本意是想打破人民币贬值预期的单边化,意图是在降低市场对赌人民币单边走势动力,增加双向波动预期,从而有助于促使结售汇市场中长期逐渐趋于平衡。但是,在人民币贬值预期极强的背景下,一篮子货币却成为加速单边贬值羊群效应的助推器:当美元升值时,“收盘”因子拉低人民币,“一篮子”因子对美贬值亦会拉低人民币,双因子合力会加速贬值;当美元走弱时,“一篮子”因子走强,有助人民币升值,但 “收盘”因子在贬值预期下,表现出横盘或小幅贬值(例如2017年1月-5月,此阶段美元走弱),人民币并不能得出一定升值的结论,这和我国双向波动的政策导向是违背的。因此,在2017年5月,在定价机制中导入“逆周期”因子,使得2017年定价机制=“收盘+一篮子货币+逆周期因子”,通过增加并不断修正“逆周期”系数,人民币兑美汇率成功进入一个升值通道(如2017年5月-9月),可以说,此番干预是引导汇率走向双向波动的关键。逆周期因子的导入是管理层向市场表明打破人民币单边贬值预期决心的实际行动,汇率双向波动,可以为国内去杠杆创造良好的金融环境,避免出现潜在的股、债、汇共杀情况出现。从2017年下半年来的汇率走势轨迹来看,人民币汇率呈现出对美大幅升值,而篮子汇率指数表现稳定偏强的格局,随着双向波动的实现,“逆周期”因子或将逐渐淡出视角。

期货市场|扭转|走势|再次|警惕|人民币汇率---傻大方小编总结的关键词

03

警惕商品内外异化转向

警惕!人民币汇率走势或可能再次扭转,别忽略其对期货市场的影响。期货市场|扭转|走势|再次|警惕|人民币汇率---

人民币汇率影响因素可分为内外两种:从外部因素看

警惕!人民币汇率走势或可能再次扭转,别忽略其对期货市场的影响。期货市场|扭转|走势|再次|警惕|人民币汇率---

,美国税改落地、加息缩表的推进、客观上讲,美元走强有炒的题材,但鉴于美--欧日经济复苏的不同步,主导国美国从2014年刚结束QE回归正常化以来,至当前已经处在政策收紧的后半段,而欧日正处在政策转向的初期,“预期”和“实际”的差异,导致当前美元更多体现出被动走弱的一面。从欧日角度看,其政策收紧若要持续推进,需要外部提供良好的环境来支撑,因而美元中期存在一波阶段性反弹的可能性。从内部因素来看警惕!人民币汇率走势或可能再次扭转,别忽略其对期货市场的影响。期货市场|扭转|走势|再次|警惕|人民币汇率---

,国内供给侧改革进入去杠杆阶段,财政货币双收紧,叠加监管趋严,客观上有利支撑人民币币值,扭转贬值预期,尤其是2017年逆周期因子的导入,打破了单边的贬值预期,实现了人民币汇率的双向浮动,教育了市场参与者,提高了市场参与者的成熟度。因此,美元跌人民币不涨这样的一种非对称贬值预期将大程度上被扭转,人民币未来有望真正实现双向波动。期货市场|扭转|走势|再次|警惕|人民币汇率---傻大方小编总结的关键词

作为商品人,我们更为关注的是汇率对商品的潜在影响,尤其是那些做内外盘套利的投资者,更为如此。笔者认为,汇率走势的异化,将直接影响到国内和国外商品走势的强弱异化,当汇率处在贬值路径的时候,国内资产价格高于国外,做多配置主选国内为主,单边,应重点关注进口依赖性程度高的商品;反之,可考虑反向对冲。2017年下半年以来,随着人民币汇率对美元的大幅升值,商品内强外弱格局已经转向为内弱外强,国内主导商品价格的走势普遍弱于国外主导定价的商品(如有色、化工等),随着人民币汇率逐步接近理性区域,及政策双向波动导向下,内弱外强的格局可能在后面将再次扭转,望投资者有所重视,把握好时空节奏的变化。

- #健康过大年#胃肠炎、胰腺炎患者扎堆,警惕大鱼大肉吃出春节病!

- 警惕!春节聚餐可别喝到这些假酒了!

- 这张10元人民币现在能换一辆车!你可能就有!

- 全球跳水!是时候买人民币资产了。

- 【警惕】春节正是这种疾病的高发期!人命关天→

- 还是索尼大法好!PSVR价格大跳水最低只要1268人民币

- 【обменный курс】2018年2月14日哈萨克斯坦坚戈汇率

- 【обменный курс】2018年2月16日哈萨克斯坦坚戈汇率

- 【обменный курс】2018年2月15日哈萨克斯坦坚戈汇率

- 【обменный курс】2018年2月17日哈萨克斯坦坚戈汇率