价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?

傻大方提示您本文标题是:《价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?》。来源是东方财富网。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

摘要【价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?】蓝筹股的暴跌,的确让人心焦,如果先前“二八”分化中“八”的下跌还可以被冠以价值投资新风向标的话,那“二”一样出现暴跌,即使最稳健的投资者相信也不禁有些慌神。

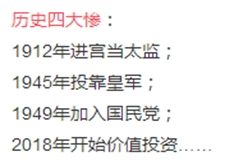

近期甚至出现了历史四大惨的段子,来调侃2018年刚开始价值投资,就陷入与买小票一样被套的囧境。

价值投资|大神|四大|a股|成长股|陈光明---傻大方小编总结的关键词

蓝筹股的暴跌,的确让人心焦,如果先前“二八”分化中“八”的下跌还可以被冠以价值投资新风向标的话,那“二”一样出现暴跌,即使最稳健的投资者相信也不禁有些慌神。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

那么老问题又来了,A股市场究竟有没有价值投资,如果有到底该怎么玩价值投资?

而A股市场为数不多的大神级人物,即将离职的东证资管董事长陈光明

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

近期对于价值投资价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

的演讲,或许可以给陷入迷茫的A股市场价值投资者一点启示。近日,东证资管董事长陈光明将要离职,申请设立新基金公司的消息在圈内备受关注。据媒体报道,陈光明还将联手兴全基金傅鹏博一起创业,设立新的公募基金公司睿远基金。

价值投资|大神|四大|a股|成长股|陈光明---傻大方小编总结的关键词

陈光明现任东证资管

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

董事长,在投身资本市场20年的时间里,他一直坚持价值投资,不追风口,不看短期炒作。价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

在陈光明的带领下,东证资管旗下基金业绩长期稳定,在业内已经形成了良好的口碑和稳定的客户。东证资管旗下有多只东方红系列封闭式基金,在近些年开放申购时,仍然有大批投资者争相买入。

陈光明先生近期在上海交通大学高级金融学院“东方红价值投资大讲堂”中作了主题为“价值投资的逻辑与实践”

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

的主题演讲。从演讲内容看,陈光明对于价值投资在A股市场的理解有其独到之处,并非如大多数鸡汤文生搬硬套所谓的传统经验。

价值投资|大神|四大|a股|成长股|陈光明---傻大方小编总结的关键词

(图片来源:东方财富网财富号)

以下是陈光明先生演讲内容:

我的内容大概分为三个方面:

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

第一,价值投资的有效性;

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

第二,价值投资方法的思考,怎么走才是正确的;

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

第三,价值投资的实践,主要是2005年东方红产品诞生之后我们的实践。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

价值投资的有效性

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

首先想跟大家讲,价值投资肯定是有效的,我们东方红资产管理就是一个案例,2005年我们成为第一批创新试点券商,从事集合资产管理业务至今,一直是中国市场坚定的价值投资者。

价值投资的有效性。基本上价值因子在全球市场都有显著的正向效应,越成熟的市场,超额越小。美国市场近十年是超额收益最小的阶段,当然这里面有非常重要的原因,2008年美国的金融股较2007年高点跌了百分之九十以上,当时金融股看起来很便宜的,所以肯定是归类于价值因子最核心的。而这一轮的上涨又是由科技股引领的,从这个意义上来讲,价值因子在美国市场的近十年是遇到最大挑战的十年。

中国资本市场的检验结果显示,用低估值价值投资策略做出的超额收益,如果在2008年1月上证综指6000点附近以1元买入,当上证综指跌到3000点左右时,这个策略的实际净值大约是3元,超额收益接近6元,就是一块钱可以变成三块钱。但有一个更重要的现象是中国有一批优质的股票从2006年至今涨幅惊人,比如格力电器、恒瑞医药、贵州茅台、伊利股份等,很幸运,这些股票我们一度、曾经或者现在仍然是我们的重仓股。

其实在中国做价值投资,最经典的、传统的方式是找不到投资标的的。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

现在市场上总是在区分价值股和成长股,这是不对的。真正的价值投资根本不会说成长股不能买,或者价值股不能买,也不会将成长股和价值股看成是冲突的。成长是价值投资最核心的指标。因为中国市场非常特殊,几乎没有静态的便宜货,格雷厄姆的方式只有在大萧条之后谈股色变的年代是适用的,在之后的美国市场,格雷厄姆的方式也是不太适用。

所谓的价值股是什么呢?就是静态的价值已经比较高了,只有市场非常低迷的时候你能以非常低的价格买进,甚至价格低于企业的运营资金。这种情况在股市成熟以后是不大出现的。在中国市场就更加突出了,如果说不考虑未来价值的贴现,按静态价值考察投资标的,几乎没有股票可以买。中国市场静态价值和公司市值相比基本上都是溢价的,没有什么折价的,甚至在2005年和2008年都非常少。所以,最终一定是要分析这些公司未来的价值,未来现金流的贴现占公司市值的比例越高,它就越像成长股。

只有买到真正的超级成长股,才能实现长期超额收益。比如格力电器2005年时的利润和现在的利润差了一百倍,即使它的估值从来没有提升过,股价都是靠业绩推动也能实现持续上涨。所以,格力电器难道不是一个超级成长股吗?它其实是一个超级成长股,根本不是什么价值股。

为什么价值投资在中国市场的回报比较高?这是与中国市场的特色有关的。一个特色是,中国资本市场中小投资者占比高,市场的情绪化特征特别明显,羊群效应特别大,市场典型的特征是牛短熊长。二是以趋势博弈为主,将博弈的方式作为盈利模式。现在的情况出现了很大的变化,那些想割韭菜的自己变成韭菜了,老老实实陪伴上市公司一起成长的机构,现在情况还不错。所以,有时候人不能过于聪明,资产管理行业不缺聪明人,缺的是“笨”的人,是大智若愚的愚。很多特别聪明的人,往往成为市场的牺牲品,或者难以长久。

资产管理行业剩者为王,做得越长久,尤其我们做价值投资的人就两个要点,第一个不亏钱,第二个做得长。市场诱惑很大,机会也很多,但是你把握不好,就容易踩到陷阱了。有市场本身受不了诱惑踩进去的,有自己走偏了进去的,也有法律观念淡薄踩进去的。

中国整体上市公司的资本回报并不是很高,这也有它的道理。因为整体来讲,中国的资金成本不是很高。美国市场的利率比较市场化,相对于美国的GDP增长而言,它的利率并没有那么低。而相对于中国的GDP增长而言,我们的利率是挺低的。当然还有体制问题,国有企业和民营企业都要做大,不喜欢小而美,就喜欢大而全。即使民营企业也不是以资本回报最大化为衡量的。

价值投资在全球都是有效的,为什么有效?原因非常值得大家深思。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

一是均值回归及背后的资本逐利。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

均值回归是投资的基本常识,整个市场的风险溢价长期围绕一个均值波动。当涨幅过大,价格涨得太高之后,这个标的未来的回报就不够,潜在投资回报率下降,就吸引不了理性的投资者,理性的投资者会去寻找更丰美的水草。一旦趋势投资者的力量开始衰竭的时候,走势就会反转。反过来,跌幅大了,价格低于内在价值的时候,未来的潜在回报就是非常丰厚的,就会吸引我们这样的价值投资者的介入,筹码会越来越少,股价上涨是很轻松的,下跌是不容易的,就是这么一个循环,事实上就是这么一个均值波动的过程。均值回归不仅仅适用于行业竞争,也适合于经济、社会、行业、公司,全部都适合,是对于过往趋势的一种矫正。

二是有更多的价值实现方式。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

价值投资为什么有效?因为可以通过分红和回购、更多的被并购的机会、大股东和管理层的增持、市场趋势性的机会来实现价值。比如我们买的万科,当时根本不知道当时万科会被姚老板举牌,然后许老板又进来了。如果一个公司真的被低估了,管理层也会想要增持。当然市场趋势机会也会有,每隔几年总会有一些波段机会,但可遇不可求。我们的收益中也有一些是来自于市场趋势机会给我们的,比如2012年、2013年我们都是满仓,2014年甚至有一定杠杆。三是好公司有持续价值创造能力。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

我们是一定要看公司的未来,不看未来就没有什么好买的。看未来,一般来说好公司有持续的价值创造。比如格力电器现在一年两百多亿利润,2005年也就几个亿利润。2008年乳业三聚氰胺事件爆发时,伊利股份当年大幅亏损,只有50亿市值,现在一年的利润比当时的市值都高出不少。投资的本质与价值投资的逻辑

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

投资要有概率思维。这是什么意思?投资本身是对未来的预期,有个公式:Ea=E1×P1+E2×P2+E3×P3+……。E代表我对这项投资的预期回报率,P代表这项投资成功的概率。这样推算出来预期回报Ea是多少。

普通投资者是没有概率思维的,很多老百姓只看预期回报率很高,所以总是被高利贷骗。原因是什么?他这个P(概率)肯定是等于0的,时间一长这个P肯定是等于0的,你预期收益率再高,最后也是等于0的。有些游资操作妖股,也是这么做的,把故事讲得很大,比如要是成功了以后会怎么样,来吸引那些想短期赚暴利的普通投资者。从长远来讲这些故事实现的概率基本上等于0的。等游资觉得涨的差不多了,就把它卖给想要短期暴利的老百姓。我觉得这样的风格从头到尾都是不行的。

举个例子,索罗斯的成功,他并不在乎盈利的概率有多高,而在乎盈利的级别是多大,也就是他不在乎这个P有多高,但是他知道他加了杠杆,只要博一把成功,他的E(预期回报率)就会翻十倍,甚至更高。他的P也不是那么高,但是高的时候他会下重注,所以他会输小钱、挣大钱。但是我们从来不玩小概率事件。小概率事件就如同赌博,做投资很多人就做成了赌博。

东方红做的投资是大概率事件。就像巴菲特这样,巴菲特是P(概率)为主,E(预期回报率)为辅。巴菲特持有的一些股票,其他基金经理不是不懂,就是不屑。巴菲特为什么追求P呢?首先他管理的资产规模已经很大,他不可能找那些回报率很高的小公司。第二个因素,他有1.5到1.6倍的杠杆,但是他的杠杆是不会出问题的那种。所以巴菲特就会要求,买的东西,预期回报率要求不高,10%到15%就差不多了,但是P盈利的概率高达百分之八九十。当然巴菲特投资的时间已经五十几年了,不好比。最重要比的是做得长,不要掉进陷阱里,收益率某些年份低一点不要紧。

此外,价值投资重视复利原理,它的长期回报非常惊人,胜算高,尽量不亏钱。有特别好的机会的时候敢于重仓。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

其实很简单,价值投资主要就是便宜买好货。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

这个最重要,很多人想做,但是做不好。主要是因为投资者对内在的价值评估不了,企业股权的价值评估是非常难的。为什么企业的市值一会儿跌到那么少,一会儿又涨了那么多。这里面除了人性之外,还因为股票是资产市场,越是不容易估值的市场越容易产生巨大的波幅。企业的内在价值理论上可以由未来的自由现金流贴现算出,但是DCF模型可操作性差,更多的是一种思维方式。价值投资评判内在价值不是靠公式算出来的,都是靠你自己对行业的了解,对公司的了解,对人的了解,以及对业务的了解等等。

价值投资真正的回报来源是哪里呢?就是这个公式:投资收益率=ROE×(1-分红率)+1/PE×分红率。ROE很重要,1/PE也很重要。所以,“便宜”、“好货”都在这个公式里面体现出来了。ROE很高的公司为社会创造很大的价值,同时给股东、员工也创造了很大的价值。过去50年美国市场表现最好的股票之一是“菲利普。莫里斯”的烟草公司。如果理解了这个就理解了价值投资的精髓,最后你会发现最丰厚的回报不是来自那些红极一时的明星,而是最朴实的企业。

在选择优秀公司时,非常看重ROE(净资产收益率)指标。在分红率为0%的极端情况下,ROE是有效增长的上限,超过ROE的增长需要增加负债或者股权融资。在成长空间无限的行业里,时间拉的越长,复合回报越接近ROE水平。

但是A股的投资者往往过于看重公司的业绩增长(g),实际上大部分ROE低而增长快的公司都没有长期投资价值,除非它有很强的“规模正反馈(即规模扩大后ROE可以提升)”。我们发掘优质的成长股,一定要重视“规模正反馈”,规模扩大后采购成本或单位研发成本是否大幅降低,对客户吸引力变强或者客户转换成本是否变高。

做纯价值股的往往对人性的考验更大,有时间它就是被人嗤之以鼻,很久都不反应,它的反应周期和迟钝性更明显,所以要有比较合适的业绩增长(g)。

价值投资实践

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

下面来讲讲东方红资产管理的实践,最确定、最重要的是要买的便宜,其次确定的选到优秀的公司,再次确定的是能够有周期的感觉,最不确定的就是预测市场。

首先,价值投资最重要的就是牢记估值。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

不是买价值股的人就是价值投资,买那些看起来不起眼的普通公司就不是价值投资,关键看你在什么价位买。当然,在估值的前提下最好买优秀的企业,因为优秀的企业有更大的胜算。在估值能够满足你要求的前提下也就意味着你的潜在回报率是在你的必要回报率之上。比如我们测算内在价值和价格会提供三五年15%以上的涨幅,就是每年符合15%以上的涨幅,才能够进入我们的视野里,但如果觉得它不符合这个目标,那就不是价值投资的标。

我个人认为,现在的价值投资很火,不是大家对价值投资理念的认可,而是对价值投资风格的认可。风格是会变的,理念是不会变的,理念已经接近80年了,没有变过。它的方法和策略,以及适用的标的和适用的市场都不太一样。但是它基本的原理就是买到便宜货,这是最基础的。现在大规模买入一些所谓价值股,可能还是因为价值投资风格得到了认可,并不是价值投资理念得到了认可。讲得更通俗一点,是因为这些股票涨了,所以投资者会买,并不是因为他们值钱了,有很高的预期回报了,所以他们才来买。我觉得,价值投资的理念是不会变的,但是价值投资的风格一定会变。当然我也不知道什么时候。

其次,选择优秀的公司,陪伴优秀的公司成长。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

价值投资是一个套利的过程,有的人是静态套利,有的是动态套利,不管是套静态还是动态的,最重要的是好的公司。原因很简单,因为跟一群不太行的人打交道,你犯错误的可能性比较大;跟一群能力超群的人打交道,虽然贵一点,随着时间的推移会超越你的想象。所以,对于普通企业而言,我们需要的折扣更高,就是这样一个道理。但是,选择企业是做价值投资的核心根本能力。做估值理论上来讲,考验的是你的品格、性格、价值观,也包括机构的价值观、文化和激励机制。

事实上真正能做价值投资的人是很少的,很多人被套进去的时候说我是做价值投资的,有的人说是做价值投资的,但换手率却很高。按照我对价值投资的理解,如果换手率这么高,这是不符合价值投资规律的。价值投资的规律是说价值终将反映价值,而且一般反映价值都需要一点时间。

至少来讲,价值投资的考核机制必须是长期,资金是长期的,考核机制也要长期的,不要天天排名。很多时候股票的价格就是不反映它的价值,那怎么办?等待,或者忍,忍的时候很煎熬的。你能不能忍住,如果你天天看排名,很忍得住,有些股票真的是很久就没反映。为什么我们要推出三年封闭期的基金,因为它是跟价值投资匹配的,价值投资所买的标的一年不反映价值是很正常的,如果三年不反映价值概率较低,当然前提是要评估企业的内在价值。

再次,感受周期。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

市场四季的更替是周而复始的,背后是亘古不变的人性。市场周期是这么周而复始的,有的时候周期可能是三年,有的时候周期可能是七年,跌的一般是长的,涨的比较短,但是说不定以后它会变化,但不变的是周期。如果你在市场待得久的话,四季的更替,会有感觉。比如在冬天你要穿暖一点,夏天你不能穿太多,春天你要带把伞。你在不同的季节要有自己的应对的策略,而不是要想着去预测市场。预测到市场所谓的点位完全是一种运气行为,但是在什么时候感受到这个已经过热了,或者在什么时候有很多的投资价值?这个专业的人士完全可以去体验。

最后,不要预测市场。

价值投资的尴尬 被怼成四大惨!A股大神:到底怎么玩?。价值投资|大神|四大|a股|成长股|陈光明---

其实很多人免不了,如果你市场预测得准是最容易达到的目标,但是你越想达到目标反而容易失误。市场很难预测。精明如索罗斯,大部分的市场他也无法预测,他只有在恐慌和贪婪集聚的市场形成的那一小阶段,觉得因为人性的原因可以去参与,甚至还包括他自己去影响,形成趋势。大部分时间预测市场基本上是失败的。

原因很简单,资本市场是一个复杂的非稳态的混沌市场,而且是二阶混沌。二阶混沌就是你只有知道了第二天的表现,你才能预测第三天。你如果连明天会怎么样的都预测不到,怎么能预测第三天的?所以,大部分时候市场是不可预测的,只有少部分的时候有迹可循。

还有个原因就是艺术的成分,掌握这种艺术的人非常少,最大的区别可能就是体现在这个地方,几乎是只可意会,不可言传。对卖点的把握很重要,买的时候差别不大,卖的时候基本上根据市场的趋势,根据各方面因素来掌握,会卖的是师傅,资产管理行业基本上确实是这样。但是买入和价值投资是完全可以复制的。

战胜市场是比较困难的一件事,除非你正确的预测到极端事件。霍华德。马克斯说过,卓越的业绩来自于正确的非共识的预测,然而非共识的预测很难,正确更难,执行就更加难。东方红这十几年来,真正做出正确的非共识的预测不太多。大概就两次,第一次就是2009年的时候我们全面转向内需社会建设方向的投资,清空了很多投资属性的品种;第二次是2015年第二季度,我们减仓、换成蓝筹股。你时时刻刻想跟市场作对,你胜算很低。

投资更重要的是对自身欲望的管理,事实上不仅仅是投资,也包括事业、人生。谢谢大家!

- 这种食物让人又爱又恨,却有很高的药用价值,可能你家就有种哦!

- 分享投资白文涛:聚焦、专业、专注,与创业者和投资人携手前行

- 价值百万!!!干炸带鱼秘方送给大家!喜欢收藏

- 富士康对印度投资50亿美元承诺未兑现 印度不满

- 《DNF》玩家:辛辛苦苦氪金打造出来的号,如今价值几何呢?

- 农村这几类人让人很尴尬,您家有这样的亲戚吗?

- 王者荣耀:英雄倒下后的几个尴尬小秘密,哪吒的风火轮是木头轮?

- 读彼得.林奇的成功投资有感

- 十天涨幅超70% 大涨大跌的比特币还值得投资吗?

- 东博老股民的投资理念