全球暴跌暴露一个真相 未来五年能活下来的是这类公司

傻大方提示您本文标题是:《全球暴跌暴露一个真相 未来五年能活下来的是这类公司》。来源是金融界。

全球暴跌暴露一个真相 未来五年能活下来的是这类公司。全球|未来|公司|a股|真相|美股---

A股大跌内外因皆有,但整体估值相对安全。中国系统性风险下降,资产核心驱动因素是经济转型升级和内生增长。2017-18年是改革大年,供给侧改革、金融监管、地产长效机制、财税改革等全面展开,两头灰犀牛(房地产泡沫和地方政府隐性债务负担)归于平静,旧经济的资产质量事实性发生改善。

01

美股暴跌的原因

美股暴跌前的估值太高

2018年1月,标普500周期性调整市盈率是32倍,超过了1929年大萧条、1987年黑色星期一、2008年金融危机的水平,仅次于1997-2000年的科网泡沫高峰期。巴菲特指标(美股总市值在GDP中的占比)目前位于143%的历史高位,而1970年至1995年的历史中值为60%左右,1995年至2017年的历史中值为100%左右。

根据GMO的研究结果,2010年至今美股的年化回报率为13.6%,其中超过一半(7%)是由估值因素(PE和杠杆)贡献。1970年至今美股6.3%的年化回报率中仅有0.6%是由估值因素贡献的,股息分红贡献了3.4%,实际经济增长贡献了2.3%。2009年至2016年,在低利率环境的刺激下,标普500上市企业的股票回购和分红持续上升。

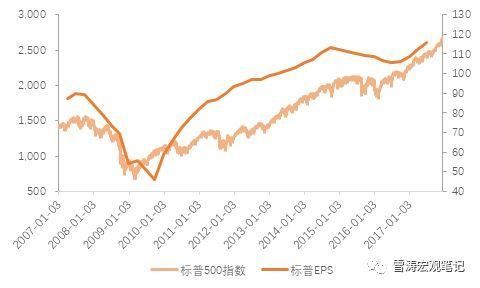

美股盈利增长赶不上估值提升:

2016年以来美国企业的盈利的确在恢复增长,但实际上现在每股盈利水平也只是回到2014年盈利高峰而已。而标普却比2014年涨了40%多。历史来看,当前美股盈利只是弱增长,但股票表现过热。与历史形成鲜明对比的是,2015年底至今美国企业平均收入增速不到1.6%,然而股票市场的表现却是惊人的28%。

图1:2017Q3,SP500的EPS仅回到2014年水平

全球|未来|公司|a股|真相|美股---傻大方小编总结的关键词

资料来源:WIND,天风证券研究所

长期利率上行诱发美股风险释放:

回顾1987、2000和2007三次美股崩盘,都发生在美联储加息收缩流动性的大背景下。加息必然会增加企业的利息成本,减少企业股票回购,从而给每股盈利带来压力。17年下半年,能源价格飙升和弱美元推升了大宗商品价格,进一步推升长期利率水平。两者都带来流动性溢价反转,令高PE资产承压。

图2:2017Q3之后,美债收益率突破上限

全球|未来|公司|a股|真相|美股---傻大方小编总结的关键词

资料来源:WIND,天风证券研究所

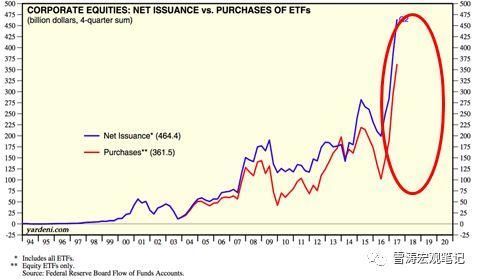

机器人(300024,诊股)占领酒会:

被动ETF几乎占到了美股每天交易量的一半。2016年后,美股ETF的购买量剧增,一度接近美股的净融资额。美股被动投资占比的提升,带来了极强的趋势交易和一致性交易。一方面,被动交易驱动了权重股的高估值;另一方面,滚雪球效应造成了美股过去异常低的波动率。

图3:2016年后股票ETF购买量剧增

全球|未来|公司|a股|真相|美股---傻大方小编总结的关键词

资料来源:Federal Reserve,天风证券研究所

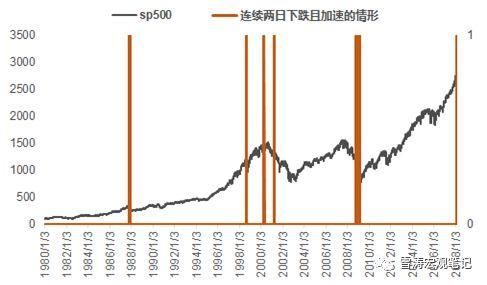

美股暴跌的开始:

一旦音乐停止,被动交易在挤向出口的过程中互相踩踏,这就是暴跌的开始。1980年以来,标普500连续两日大跌且加速下跌,仅发生过7次。前6次分别发生在1987年股灾、2000年科网泡沫、2008年次贷危机,这些调整中大多在几天内见底,调整幅度在10%以上。1987年10月16日的股灾,3天内调整了30%,在低位震荡3个月,19个月后才创新高。

美股今年高波动已是确定性事件。在一个泡沫正在破灭的市场中,既要有强大的心理素质,也要对市场保持敬畏。在泡沫中,人们总能找到各种理由解释高估值的合理性,也就是所谓的“这次不一样”;泡沫破灭后,人们在事后会发现高估值的各种不合理性。引发泡沫破灭的唯一原因就是估值太贵,不需要特殊催化剂。

图4:标普500连续两日下跌且加速的情形

全球|未来|公司|a股|真相|美股---傻大方小编总结的关键词

资料来源:WIND,天风证券研究所

02

A股整体估值相对安全

大跌既有美股暴跌的外因,也有躁动调整的内因

美股暴跌后产生的safe haven效应,是诱发A股大跌的直接外因。2017年外资持有A股规模增加超过5000亿,美股暴跌后A股的海外资金回撤,17年受益于外资流入的大盘蓝筹存在一定压力。

图5:17年外资持有A股规模增加超过5000亿

全球|未来|公司|a股|真相|美股---傻大方小编总结的关键词

资料来源:WIND,天风证券研究所

A股下跌也有自身的因素:1月行情本来也是数据真空期的春季躁动,银行地产周期躁动太强需要调整,借美股大跌的情绪传染,正好是获利了结的机会。另外,部分公司业绩预亏加重了担忧。但是,业绩预亏主要集中在中小股票,龙头公司受益于经济企稳和行业集中度提升,其业绩仍然保持较好增长。从业绩预告的情况来看,业绩预喜的公司占比更高。近期成长股的业绩预告也显示出大市值公司业绩明显加速,强者恒强的特征。

相比于美股,A股整体估值不高(上证50的市盈率11.5倍,沪深300的市盈率14倍;纳斯达克市盈率60倍,道琼斯指数市盈率21.7倍),并不存在像美股一样的高估值风险。更重要的是,A股经过2015年股灾以来的消化,蓝筹股的抗风险能力已经得到了很大的提高。

股权质押对股票市场的直接冲击非常有限。一般而言,在股价跌破股权质押警戒线后,融资人有三种选择,追加抵押证券、追加抵押现金以及赎回质押股权。客观来说,目前股权质押的风险不大,已知情况是多数股权质押未到补仓线。根据我们的测算,每日低于平仓线的股票质押仅在千万级,占总体股票质押的规模在万分之五附近。

需要关注信托计划占前十大流动股东比例较高的个股风险。信托资金投向股票的总规模在1.2万亿,其影响肯定限定在此范围内。如果再考虑到新老划断,存量的产品要在到期后才会对市场产生直接冲击,所以对A股的整体影响很小,主要关注个股风险。

03

中国已过“雷曼时刻”,系统性金融风险下降

过去三年,中国资本市场过得极不平淡--2015年股灾,2016年债灾,2017年房地产市场冻结。2017年,中国已经度过了“雷曼时刻”。从资产荒到负债荒,金融市场翻越了杠杆的顶点。事后看,2015-16年的一系列震荡和风险事件,其实就是本轮金融周期的顶点特征。

2017年的中国,相当于2009年的美国,度过了“雷曼时刻”,开始了全面的金融、信用、债务、杠杆的收缩期。中国并没有像2008年的美国一样经历市场化的完全出清,而是在行政手段的调节下提前出清,并相对平稳地过渡到金融收缩的周期中。从2015年严查股票配资,2016年整治债券代持,到2017年金融监管全面升级,进一步规范影子银行、打破刚兑、统一大资管业务,曾经迅速拉长的银行的影子开始全面收缩。

图6:2017年,中国已过“明斯基”

全球|未来|公司|a股|真相|美股---傻大方小编总结的关键词

资料来源:WIND,天风证券研究所

2017年是改革大年,供给侧改革、金融监管、地产长效机制、财税改革等全面展开。房地产长效机制正在从房住不炒的交易规则制定,逐步延伸到培育租赁市场和扭转土地财政等针对房地产供给侧的长期改革。中央金融工作会议上提出要对地方政府债务建立“终身问责制”。2017年下半年,财政部连发50号和87号文,对PPP、政府购买服务、政府产业投资基金等进行规范。

中国经济的两头灰犀牛(房地产泡沫和地方政府隐性债务负担)看起来已经归于平静。政府下决心逐步打破制度刚兑,债务问题的系统性风险逐渐下降。在牺牲了一部分中小企业市场份额和家庭加杠杆的情况下,中国旧经济的资产质量事实性发生了改善。以银行为代表的旧经济资产质量改善、估值提升。

图7:系统性风险下降,以银行为代表的旧经济的估值中枢正在系统性抬升

全球|未来|公司|a股|真相|美股---傻大方小编总结的关键词

资料来源:WIND,天风证券研究所

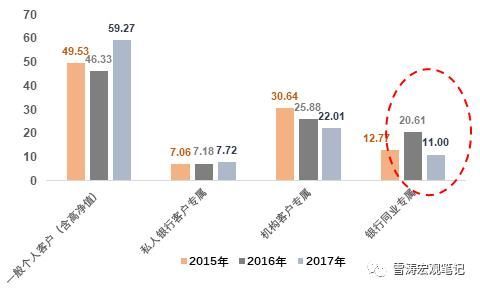

18年1月,银行业理财登记托管中心公布了2017年《中国银行(601988,诊股)业理财市场报告》,截止17年底,理财产品余额29.54万亿,同比增长1.69%,增速大幅下滑(17年中一度为负增长)。自去年7月银行理财征求意见稿下发以来,防范系统风险、回归业务本源的态度明确,银行理财的扩张得到控制,同时结构上也出现变化,银行同业专属产品由20.61%大幅降至11.00%。

图8:17-18年是监管大年,银行同业理财规模减半

全球|未来|公司|a股|真相|美股---傻大方小编总结的关键词

资料来源:WIND,天风证券研究所

04

A股的内核是经济转型升级和创造自由现金流的核心资产

2017年之前的金融扩张期,货币和信用条件宽松,“炒来炒去加杠杆”和“讲故事空手套白狼”的盈利模式都能活得不错。许多中小银行和激进的房地产开发商搭上了金融自由化的便利,通过加杠杆扩张资产负债表做大盈利。2017年之后,金融去杠杆带来企业的财务费用上升和债务被迫压缩,靠加杠杆驱动的盈利模式难以为继。无论是过去疯狂加杠杆的中小银行和房地产商,还是靠讲故事做估值的成长型企业,都发现原来很容易赚钱的方法靠不住了。

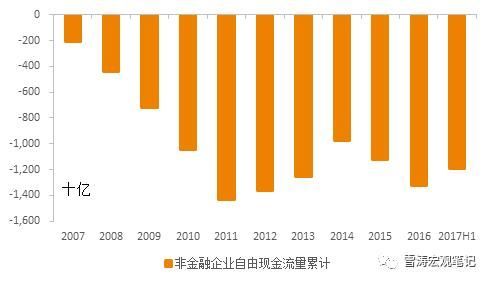

2017年开始,创造自由现金流的能力成为评估资产质量的核心。金融收缩期开始,加杠杆风光不再,债务驱动的盈利模式难以为继,这时候能活下来的才是核心资产,而这些核心资产有一个共同点--就是创造自由现金流。无论是股票还是债券,都是价值投资的思路--买便宜的好资产。未来5年,这个思路会持续,不存在风格上的切换,只有好资产与坏资产的分化,有确定性和没有确定性的分化,自己造血的资产和靠外部输血的资产的分化。往长远看,企业的盈利增长和股票的赚钱效应靠的是产业的创新升级和经济的内生增长,好资产靠的是自己造血,而不是输血。

图9:2014-2016年,非金融企业自由现金流恶化,2017年上半年开始好转

全球|未来|公司|a股|真相|美股---傻大方小编总结的关键词

资料来源:WIND,天风证券研究所

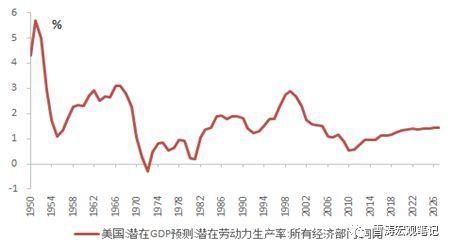

美股经历了1987年股灾之后,迎来了1988-2000的12年ICT(Information, Communication, Technology)和消费股的大牛市。尽管90年代后期牛市再次出现泡沫化,但牛市的基础是美国经济在70-80年代的产业结构转型。当时美国正经历70年代滞胀的后期和80年代IT技术革命的初期,70年代的滞胀让传统制造业、交运仓储、建筑业、零售业步履维艰,但同时还有一批弱小的产业,虽然不为人关注,却在逐渐成长,比如计算机、移动通信、信息服务、金融、文娱、生物化学等。正是这些企业,带来80-90年代美国全要素生产率和资本回报率的大幅提升。

图10:美国劳动生产率在1980年代重新提升

全球|未来|公司|a股|真相|美股---傻大方小编总结的关键词

资料来源:WIND,天风证券研究所

中国当前的产业机构转型就类似于美国1975-85年的那次转型--从旧经济重资本产业驱动向新经济轻资本产业驱动。在市场规模效应和产业转型升级的驱动下,新经济的龙头企业既具备了广阔的发展空间,又具有较强的盈利能力,逐渐成为成长型价值蓝筹。美股在80年代进入机构投资者为主的时代,中国也在进入这个阶段。

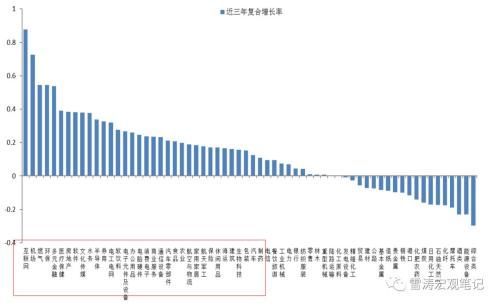

图11:2014-16年,新旧经济产业的资本开支增速明显分化

全球|未来|公司|a股|真相|美股---傻大方小编总结的关键词

资料来源:WIND,天风证券研究所

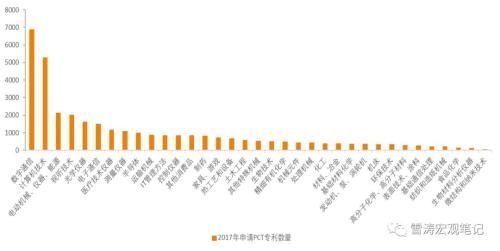

2017年,中国实现了一个超越,在技术方面反应技术应用活跃程度的PCT国际专利申请量,中国在2017年4月的月度申请量超过了日本,跃居世界第二。各专利技术,基本是美中日领跑。中国在视听技术,电子通信,数字通信的专利申请数量是世界第一,在电气工程,计算机技术,光学,控制,制药等专利申请量是世界第二。

图12:2017年中国PCT专利申请数量

全球|未来|公司|a股|真相|美股---傻大方小编总结的关键词

资料来源:WIND,天风证券研究所

在我们看来,中国具备了巨国的规模优势、良好的基础设施、完备的产业链基础(包括产业工人和工程师),以及从终端生产中产生的对技术的掌握能力,并在此基础上创新迭代、自主研发,这些是产生创新的土壤。尽管从高端技术和人才来讲美国仍然是领先的,但中国和美国之间的差距在快速缩小。从copy to China到innovation for China,中国的角色正在从一个追赶者后进者逐渐转换为创新者领先者,这是中国资产能够创造长期价值的内核。

- 朱海斌:中国如何应对全球货币政策变化?

- 华为、小米国际化路径不同,但都有可能很快成为全球一哥!

- 盘点全球大到不能倒的9大保险公司

- 全球跳水!是时候买人民币资产了。

- 《LOL》全球第一肝帝突破500级:钻石级别史诗大刷子

- 全球贸易战打响!美国或对钢铁、铝进口征高额关税、限定配额

- 2017年燃爆全球的20首英文歌,前奏一响起,回忆就沦陷了~

- 全球金融企业一周重要动态(2018年2月10日-2018年2月16日)

- 金犬玉狗,旺到福到|祝愿全球成电人:新春快乐 !

- 全球华人学子跨越整个地球祝福大家,狗年大吉!