【寒飞论债】中国债市观察周度精选

傻大方提示您本文标题是:《【寒飞论债】中国债市观察周度精选》。来源是和讯网。

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

债市|中国|精选|利差|第3期|观察---傻大方小编总结的关键词

一周导读

一周导读本周内外部风险资产波动性加剧,资产之间的波动相关度出现上升。低波动率向高波动率环境的转换开始让投资者难以适应。短期内,影响债市的核心变量为资产波动性与流动性。

债市|中国|精选|利差|第3期|观察---傻大方小编总结的关键词

一周观察汇总

一周观察汇总债券投资回表,自营重回主力

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

【中国债市观察第24期】

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

2017年理财规模增速已经大幅放缓,今年甚至会出现总量收缩的情况,叠加货币基金规模上也可能会收缩,广义基金对债券配置的能力将会下降。出于优化指标、增强收益的目的,银行以自营直投代替出表投资。

广义基金配置需求萎缩的同时表内债券投资可能扩张。债券配置的回表,可能导致收益率曲线整体缓慢上移以及利差拉大:

1)短久期债券更受欢迎,期限利差走阔;

2)信用利差、评级利差双走阔,信用债估值压力增大。

风险偏好和流动性短期利好债市

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

【中国债市观察第25期】

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

近期权益资产价格大幅下行,风险资产和无风险资产之间出现了久违的“跷跷板”效应。我们认为,利率债迎来短暂的交易机会。

1)全球风险资产波动加剧带动市场避险情绪上升,短期内有利债市。

2)国内市场受外部情绪感染,投资者对低风险资产需求上升。

3)流动性有保障,叠加监管政策冲击趋缓,支持短期内交易窗口的出现。

“雷区”易爆,当心中招

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

【中国债市观察第26期】

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

近期部分上市公司和发债主体公布了2017年度业绩预告,从公布的业绩预告看:

1)上市公司业绩下滑或低于预期,但发债主体业绩增速下滑明显。

2)从行业层面看,“去产能,去杠杆”范围内的行业仍有业绩压力,未来再融资压力会在部分主体体现。

3)从企业性质看,民企风险或被高估、地方国企风险或被市场低估。

节后流动性无须过度担忧

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

【中国债市观察第27期】

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

对于现券市场来看,近期风险资产波动加大,加上关于银行理财、资管产品监管趋严的预期逐渐加强。外部冲击导致市场出现波动率阶段性放大,如周四十年期国债期货主力合约T1806尾盘出现大幅下跌。但是我们认为,流动性超预期宽松和风险偏好继续下行,对债市有很强支撑作用,债券市场短期回暖的走势仍会持续。

因此,考虑到节后流动性基本有保障、以及市场避险情绪增强,我们对春节前后债券市场仍持相对乐观态度。

一周信用概览

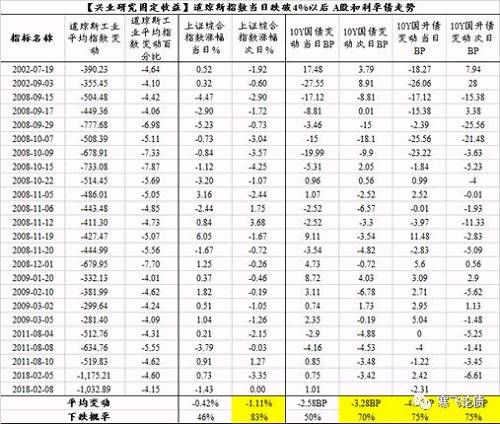

本周信用利差几无变动,评级利差也与前一周持平;从期限看,中长端信用债利率上行相对于短端趋缓,但信用债期限利差仍在扩张。从结构看,受到产业主体持续出现业绩“雷区”的影响,产业—城投利差重新转向扩张。

近期流动性较为充裕,信用债发行情况较高,短期内低评级、中长久期信用债受到挤压较少。但在3月份可能出现信用债利差整体抬升,结构分化的格局。

图表 1:一周信用债利差变化

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

债市|中国|精选|利差|第3期|观察---傻大方小编总结的关键词

数据来源:WIND,兴业研究一周信用事件

数据来源:WIND,兴业研究一周信用事件本周共发生一起主体评级被调低,一起债券违约事件。湖北宜化(000422,股吧)因2017年持续扩损且亏损幅度明显扩大,主体外部评级从AA-下调至A。此外,此前已经违约的大连机床,所发行债券15机床PPN001利息未按时兑付,构成违约。

一周专题汇总

有比社融更好的宏观流动性度量指标吗?

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

【中国债市观察第24期】

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

我们构建了指标“社融2.0”以衡量整体的宏观流动性,其变动领先总需求1-3个季度,具有良好的预测意义。由此来看,2018年总需求大概率走弱,名义GDP增速或在11%以下。

此外,M2与社融2.0的增速之差可代表金融机构在非实体领域的资金充裕程度,对债市有着决定性作用。除非M2与社融2.0增速缺口能得到弥合,否则债市难有趋势性下行机会。

图表 2:

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

社融2.0在预测总需求方面表现非常好【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

债市|中国|精选|利差|第3期|观察---傻大方小编总结的关键词

数据来源:wind,兴业研究

数据来源:wind,兴业研究置换因素主导,兼顾平台整合

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

——2018年城投展望【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

【中国债市观察第25期】

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

我们联合兴业研究各行业团队推出行业精选系列,本周我们首先精选了兴业研究2018年城投展望,分析行业的最新变化。

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

核心观点:

1)调控以“稳”为主,政策力度不会放松

2)置换博弈:关注老城投估值调整压力

3)平台转型:关注融资平台重组整合带来的资质提升

4)展望小结:短期内置换结束是主导因素,长期看融资需求端控制

地方政府系列研究精选

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

【中国债市观察第26期】

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

《为何地方经济数据会“注水”?》

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

年初,一些地方纷纷选择主动曝光自己之前对核心经济数据的“注水”行为,再次掀起我国统计数据“失真”的大讨论。我们列举了数据“失真”在近期才频繁曝出的四点原因,并从详述了可能的注水手段——资本形成额和地方税费。

《如何“挤掉”地方经济数据中的水分?》

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

在第二篇中,我们探讨如何“挤掉”地方经济数据中的水分。根据我们编制的地方经济数据“可信度”和“含金量”指标,我们给出了地方经济数据质量的排序。

降杠杆,缩规模——1月托管数据观察(三

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

)【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

【中国债市观察第27期】

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

近期的托管数据表现出一下几个特征:

(1)广义基金和银行对政金债的持有再次出现分歧;广义基金12月增政金债,1月减政金债;全国性商业银行则呈现相反的操作。我们认为这种差异主要来自于广义基金年底附近规模变动,以及商业银行年初的配置能力增强。

(2)市场杠杆出现下降,且杠杆波动大于近三年同期水平;特别是基金和券商杠杆率出现明显下降。回购政策的逐渐收紧导致未来非银杠杆面临“天花板”更低,区间震荡的格局。

图表 3:1月主要券种持有者结构环比变动

【寒飞论债】中国债市观察周度精选。债市|中国|精选|利差|第3期|观察---

债市|中国|精选|利差|第3期|观察---傻大方小编总结的关键词

数据来源:wind,中债估值中心,CEIC,兴业研究

数据来源:wind,中债估值中心,CEIC,兴业研究如需全文PDF报告,请将姓名、工作单位、职务及手机号发送至cib_firs@126.com。

{ 本文首发于微信公众号:寒飞论债。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。

- 古代中国那么强大为何不发展殖民?网友霸气回答,我们啥都不缺

- 中国这次在该领域出手,美国将遭遇重创,印度人这次也为中国鼓掌

- 福布斯:中国富豪财富总和一年内增长26%

- 一个称霸世界的国家,抓捕大量中国人充当奴隶,皇帝:一个不留!

- 一人率兵即将统一中国,却看到墙上有他的“名字”,倒地抽搐而亡

- 据说这些是湖北人最喜欢的湖北美食,有你喜欢的吗?舌尖上的中国

- 外汇远期允许差额交割!中国版NDF意义深远!

- 中国规划这两条铁路在成都对接,将四大中心城市变成战略后方!

- 明朝灭亡,皇室后裔秘密逃亡一村,改了姓氏,现在说要回中国故土

- 一个怪异的国家,中国内乱,它害怕畏惧,中国一统,它嚣张挑衅