急跌后市场如何前行? 从4次历史调整推演后市

傻大方提示您本文标题是:《急跌后市场如何前行? 从4次历史调整推演后市》。来源是中金网。

急跌后市场如何前行? 从4次历史调整推演后市。前行|调整|历史|市场|急跌---

投资要点

过去两年市场的“低波动与缓涨急跌”,实际上是周期顺风下,实体经济与去杠杆角力的产物。随着周期红利的衰竭,理应出现波动率放大的机制,而“类滞胀”的显现与传导是中期内必须关注的问题。但从短期来看,市场如此急剧的下跌显然难以用基本面逻辑加以解释。在市场测试政策的底线之际,一方面,节前须“多静少动”,静候监管态度与政策的转机;另一方面,对于后市的运行节奏与风格仍然要有理性的认知。

急跌之后,市场的运行节奏如何推演?考虑到短期内市场核心矛盾并未发生本质上的变化,过去几轮“急跌”的市场经验仍然有借鉴意义:(1)时间上来看,目前尚未达到以往调整的平均时长,短期内市场仍有继续下挫的可能;(2)幅度上来看,沪指累积跌幅已经达到12%,无论从过去几轮急跌还是内外联动的经验,市场继续大幅下行的空间都有限;(3)就节奏来看,主跌段过后往往会经历2周左右的震荡筑底期,而调整前的强势板块不论在反弹顺序还是反弹幅度上都更为占优。

关于中期市场风格的再判断。通过比对美国市场净负债/EBITDA、信用利差与股市表现的关系,我们看到大-小盘相对收益与融资条件和信用利差高度相关。在全球处于加息通道、金融周期下行的大环境下,国内企业融资条件的收紧与信用利差的底部抬升是确定性趋势。由此市场恐怕依旧不具备风格切换的条件,而这也是我们继续强调“守正不出奇”的缘由。

“缓涨急跌”:A股运行的常态化特征

本周以美股“黑色星期一”为诱因,引发了全球范围内的股市动荡,三大股指深陷技术性回调,国内市场也踏入急速下跌的通道。大盘创下两年来最大单周跌幅,结构上又以罕见的权重股杀跌居多。近期我们围绕风险联动和内部因素,论述了本轮调整的机制。对于美股而言,美元回流机制不畅引起的美债收益率超涨是导致股市下跌的直接原因;而对于A股而言,本轮调整无论是级别还是速度,都在多重因素共振下被放大,其中既有恐慌情绪传导的原因,也有国内主动去杠杆的压力。周初报告《恐慌后该不该贪婪?》中我们提出,考虑到监管升级和业绩风险这两个最核心的内部变量依旧没有落地,尚未到达可以“贪婪”的时点,需要关注紧缩效应向资本市场的传导。而目前来看,此后市场的调整依旧超出了我们的预期。

2016年以来,随着资本市场生态与投资者结构的重塑, A股市场整体的运行特征可以描述为“低波动和缓涨急跌”。其背后的原因可以归结为:1、经历过15-16年初的大幅波动后,杠杆去化的绝对收益者不断取代散户和公募,成为市场增量资金的主要来源,而历史上险资和外资快速崛起的时期,市场普遍都转向“低波动、低换手以及缓涨急跌”;2、机构投资者绝对收益化的同时,也在不断强化投资者行为的同质性和一致预期,考虑到绝对收益者的高风控标准和低仓位限制,无疑会加大市场在风险暴露后的回撤力度;3、宏观风险的下降、波动率的持续走低以及机构权益产品的赚钱效应,共同助推了资金通过标准化股权产品入市,而这也使得市场风格不断自我强化。总体而言,A股“缓涨急跌”的特征既要求我们对市场风险保持很高的敏感度,同时还需提升风险暴露后的仓位管控能力。

去年年末以来,我们就在不断强调关于2018年的资产配置主线--波动率回归与“类滞胀”结构。对于前者,低波动率和做空波动率策略的相互加强是主因;对于后者,“股债双杀”就是类滞胀状态下的经典资产价格表现。本质上来说,紧缩效应的持续累积(货币政策、通胀预期和去杠杆)和传导是引发波动率回归和类滞胀结构的总根源,未来中期内需要密切关注紧缩效应向实体经济的传导。但从短期视角来看,市场如此急剧的下跌显然难以用基本面逻辑加以解释。随着波动率回升和非理性下跌的出现,显然政策对于投资者行为的引导是关键。而在市场测试政策的底线之际,一方面,节前须“多静少动”,静候监管态度与政策的转机;另一方面,对于后市的运行仍然要有理性的认知。本篇报告围绕过去几轮“缓涨急跌”和国际市场经验,重点探讨市场急跌后的运行节奏与风格选择。

前行|调整|历史|市场|急跌---傻大方小编总结的关键词

急跌之后,市场的运行节奏如何推演?

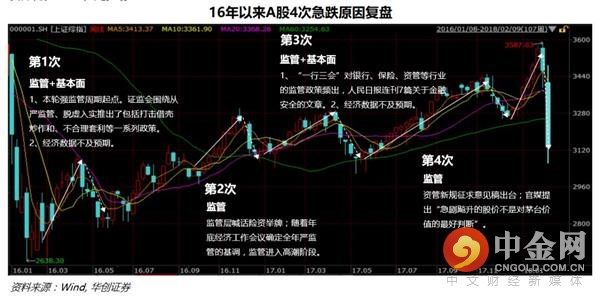

历史复盘:过去两年A股的4次急跌。除了本轮调整外,2016年以来市场大级别的快速下跌共发生过4次,分别出现在16年4月、16年12月、17年4月、17年11月。通过回顾不难发现,A股的这几轮调整无一例外都受到了金融监管直接或间接的冲击。从传导路径上看,金融监管主要是通过无风险利率、风险偏好以及流动性预期等渠道影响股市。观察股债运行的节奏可以非常明显地看到,16年以来每轮监管高压下,债市的调整都领先于股市(本次也不例外)。而除了金融监管冲击,16年4月和17年4月市场还同时伴随有基本面的担忧,两次都出现了经济数据和企业盈利的阶段性回落。

前行|调整|历史|市场|急跌---傻大方小编总结的关键词

“急跌”的时间、幅度以及后市节奏。通过统计历次调整阶段的市场表现,我们将市场特征总结为以下几个方面:1、大盘调整的持续时间大约为3-4周,调整幅度可以达到前期累积涨幅的50-100%,而后转为2-3周甚至更长的底部震荡区间;2、调整期下跌幅度较大的行业主要集中在成长板块,和前期相对涨幅居前的行业;3、历次调整过后,市场结构的动量效应依然存在,也即调整前的强势板块,在调整结束后依旧延续强势,并且这一现象同样存在于调整后板块的企稳顺序上;4、4次调整中仅2017年4月前后强势板块发生了明显轮动,由之前的周期、成长转为金融、消费;5、当金融监管压力和基本面担忧同时出现时,市场的调整时间和平均幅度都显著增加(16年4月和17年4月大盘跌幅都在8%左右)。

前行|调整|历史|市场|急跌---傻大方小编总结的关键词

本轮调整的同与不同。对比过去的4轮调整,本轮市场的下跌同样与金融监管有关,配资清理以及股权质押风险引发的个股闪崩是本轮调整的重要原因之一,且在股市调整前都伴随有长端利率的大幅抬升;基本面方面,尽管17年9月以来短周期高点迹象已现,但内外需求尚未出现大幅回落,经济复苏还是衰退难有一致预期;公司业绩依旧呈现出结构分化的现象,盈利增速位于高位区间的仍以周期板块为主,而业绩大幅低于预期的板块则以创业板和市值在50亿以下的股票居多。但与前几次调整不同的是,本轮下跌还受到了来自海外市场风险传导的影响,恐慌情绪的蔓延进一步放大了市场的波动幅度。

A股后市运行节奏如何推演?要想预判后市的运行节奏,我们首先需要确认两个问题:本轮市场调整的核心矛盾是否发生了变化?如何评估海外市场对A股的冲击?就第一个问题,我们看到本轮A股调整主要来自于金融去杠杆的压力和海外恐慌情绪的传导,基本面因素尚未构成主要矛盾。而对于第二个问题,内外市场联动关系方面,从历史经验来看,金融危机以来美股跌幅在7%以上的短期调整共发生过9次,其中美股平均跌幅为10.4%,对应A股的平均跌幅为12.7%。由上我们可以推论:(一)考虑到市场调整的核心矛盾并未发生本质上的变化(仍然来源于金融监管和紧缩效应的传导),过去几轮“急跌”的市场经验仍然有借鉴意义;(二)从时间上来看,目前尚未到达以往调整的平均时长,意味着短期内市场仍有继续下挫的可能;(三)调整幅度上来看,沪指累积跌幅已经达到12%,无论从过去几轮急跌还是内外联动的经验来看,市场继续大幅下行的空间都有限;(四)就节奏来看,主跌段过后往往会经历2周左右的震荡筑底期,而调整前的强势板块不论在反弹顺序还是反弹幅度上都更为占优。

前行|调整|历史|市场|急跌---傻大方小编总结的关键词

关于中期市场风格的再判断

经过本周的下挫后,大盘股在年初以来积累的相对涨幅基本消耗完毕,权重股罕见的重挫一方面引发了市场普遍的担忧,另一方面也激起投资者对于市场风格的再思考。尤其从近期北上资金的变化中可以看到,北上资金在结构上增加了小盘持股,且加仓TMT与周期板块、减持金融地产。那么在冲击过后,后市的风格究竟是否会发生逆转?在《年终复盘与展望》中,我们提出对于2018年A股基本面,要“谨防盈利预期差,慎待流动性拐点”,其核心在于一方面要提防企业盈利增速预期的下修风险,另一方面中期流动性博弈空间很难有改观,对于“增长溢价”的回归需要更加有耐心。在这种结构下,无论从业绩还是流动性视角,都决定了小盘股并不具备相对优势。相较之下,“类滞胀”的显现及传导才是中期更为紧要的问题所在。

关于风格的推演,我们并不想做过多的主观论述,也许从海外历史经验中能够获得一些启示。目前来看,全球货币政策仍然处于加息通道,伴随着紧缩效应的不断累积和传导,将出现两个确定性的演化趋势:一是企业整体融资条件的收紧,二是信用利差自底部的抬升。事实上,这两点在国内市场中已经开始显现,企业偿债能力(融资成本抬升,现金流恶化)的下滑和信用利差的底部回升(滞后于无风险利率上行)是大概率趋势。而通过比对美国市场净负债/EBITDA、信用利差与股市表现的关系,我们看到大-小盘相对收益与融资条件和信用利差高度相关。对于后市而言,在金融周期下行、货币政策双支柱的大环境下,市场恐怕依旧不具备风格切换的条件,这也是我们继续强调“守正不出奇”的缘由。

前行|调整|历史|市场|急跌---傻大方小编总结的关键词

前行|调整|历史|市场|急跌---傻大方小编总结的关键词

结论

过去两年市场的“低波动与缓涨急跌”,实际上是在周期顺风下,实体经济与去杠杆角力的产物。随着周期红利的衰竭,理应出现波动率放大的机制,而“类滞胀”的显现与传导是中期内必须关注的问题。但从短期来看,市场如此急剧的下跌显然难以用基本面逻辑加以解释。在市场测试政策的底线之际,一方面,节前须“多静少动”,静候监管态度与政策的转机;另一方面,对于后市的运行节奏与风格仍然要有理性的认知。

急跌之后,市场的运行节奏如何推演?考虑到短期内市场核心矛盾并未发生本质上的变化,过去几轮“急跌”的市场经验仍然有借鉴意义:(1)时间上来看,目前尚未达到以往调整的平均时长,短期内市场仍有继续下挫的可能;(2)幅度上来看,沪指累积跌幅已经达到12%,无论从过去几轮急跌还是内外联动的经验,市场继续大幅下行的空间都有限;(3)就节奏来看,主跌段过后往往会经历2周左右的震荡筑底期,而调整前的强势板块不论在反弹顺序还是反弹幅度上都更为占优。

关于中期市场风格的再判断。关于风格的推演,我们不做过多的主观论述,也许从海外历史经验中能够获得一些启示。通过比对美国市场净负债/EBITDA、信用利差与股市表现的关系,我们看到大-小盘相对收益与融资条件和信用利差高度相关。在全球处于加息通道、金融周期下行的大环境下,国内企业融资条件的收紧与信用利差的底部抬升是确定性趋势。由此市场恐怕依旧不具备风格切换的条件,而这也是我们继续强调“守正不出奇”的缘由。

- 十二星座如何应对七大姑八大姨之新年大忠告

- 这个问题令历代开国帝王头疼,光武帝刘秀如何顺利解决?

- 心理测试:2018年你的爱情如何?测测你的桃花运程吧!

- 5000个铅笔尺寸的机器人如何解决宇宙的奥秘

- 农村小哥市场上卖这种小吃,一天卖300多个,比肉夹馍都好吃!

- 减肥瑜伽 瑜伽教你如何进行局部减肥

- 偌大的一个荣国府,探春是如何用自己的方式关爱生母赵姨娘的?

- 朱海斌:中国如何应对全球货币政策变化?

- 春节花卉市场感受新春节日气氛

- 快来看看:春节上市的新鲜葡萄是如何种出来的?