按关键词阅读:

爱美客2019年主营业务收入3.2亿元 , 增长44.28% 。 其中嗨体和爱芙莱是爱美客的主打产品 , 2019年营收中嗨体占比为43.50% , 爱芙莱39.27% , 宝尼达占比12.10% 。

“嗨体”如今成为市场上的网红产品 。 2020年上半年 , 即使是在疫情影响之下 , 爱美客 2020 年上半年实现营收2.42亿元 , 同比增长 0.72%;但嗨体产品实现了营收 1.44 亿元 , 同比增长 58.24% , 占公司总营收 59.47% 。

“嗨体“能够快速风靡市场 , 高速增长的原因在于 , 颈部皱纹不同于面部皱纹 , 皱纹更深 , 很难通过护肤品和化妆品改善和掩盖 , 同时较易暴露年龄 , 而玻尿酸填充产品能够实现快速填充 , 在短时间内就看到显著效果 。

同时 , 玻尿酸注射用于颈纹去皱 , “嗨体“在国内还是独家产品 , 能够独享市场蛋糕 。 凭借”嗨体“这一产品 , 爱美客开创了玻尿酸医疗美容的全新场景 。

在玻尿酸这个国内有几大龙头的行业中占据一席之地 。 爱美客凭借在医疗美容玻尿酸领域中的创新被称为是“医美奇才” 。

被誉为医美茅台 ,

玻尿酸为何毛利率高、加价高

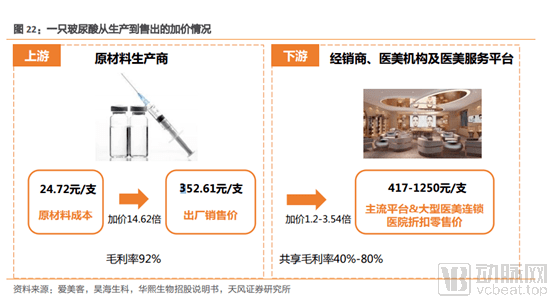

爱美客的上市 , 让市场看到了医美玻尿酸注射产品毛利率高达90% , 因此 , 玻尿酸产品也被称为是“医美中的茅台” , 玻尿酸行业出厂价与终端价格的巨大差距 , 也让玻尿酸行业被诟病是暴利行业 。

把玻尿酸比作医美中的茅台一方面有其合理之处 , 另一方面也是一种误读 。

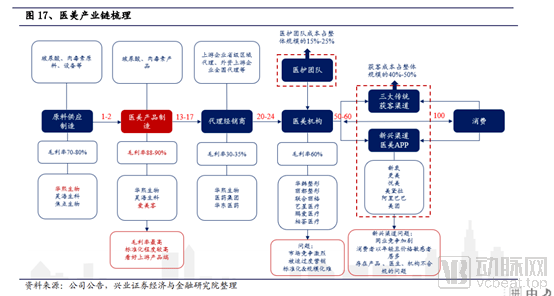

诚然 , 在整个医美产业链中 , 位于上游的医美原料制造和医美产品制造 , 的确是在整个行业中 , 毛利率较高的环节 。 从兴业证券的报告调研中可以发现 , 医美产品制造整体毛利率达到88%-90% , 毛利率远远高于其他环节 。 和下游的医美机构相比 , 上游的医美产品制造产品标准化程度较高 , 市场集中度也较高 , 风险也较低 。

文章图片

但另一方面 , 高毛利率的背后其实是因为医药行业由研发驱动这一特点 , 医药器械行业整体研发投入较大 , 研发周期也较长 。 爱美客董事长简军也在采访中说道 , 上市公司披露的财务数据来看 , 研发能力较强 , 具有技术优势的医疗器械和药品企业的产品毛利率都普遍较高 。 这个主要是由于药械行业具有研发投入大 , 研发周期长的行业特点 。

文章图片

玻尿酸作为明星赛道 , 受到普遍关注不仅是因为高毛利率这一特点 , 它被看好是多种投资逻辑的组合 。

首先从底层逻辑上看 , 玻尿酸处于颜值经济这一黄金赛道 , 市场增速较快 , 玻尿酸还处于医美行业上游 , 毛利率较高 。 其次 , 从整个行业的结构来看 , 玻尿酸赛道的企业虽然业务有所重合 , 但发展各有侧重 , 有多个增长极存在 , 而不是在同一赛道中互相厮杀 。

华熙生物的定位是覆盖医疗终端、消费护肤和上游原料的全能型企业 , 作为全球最大的玻尿酸产销产业 , 华熙生物并不满足于只将玻尿酸应用于医疗领域 。

在消费护肤品领域 , 华熙生物拥有“ 润 百 颜 ( BIOHYALUX )”、“ BIO-MESO ”、“ 丝 丽(CYTOCARE)”、“米蓓尔(MEDREPAIR)”、“润月雅(PLUMOON)”、“夸迪(QUADHA)”、“德玛润”等多个品牌系列 , 产品种类包括次抛原液、各类膏霜水乳、面膜、手膜、喷雾等 。 华熙生物力图打造“国货之光”的护肤品品牌 , 通过故宫联名、网红直播带货等方式多次出圈 。

在医用产品领域 , 华熙生物拥有注射类玻尿酸产品 , 骨科注射液、医用皮肤保护剂、眼科粘弹剂等产品 。

爱美客则是专注于医美赛道 , 爱美客的野心不仅仅是医美玻尿酸 。 除了玻尿酸这一品类外 , 爱美客还在申请注册肉A型肉毒毒素产品和重组人胰高血糖样肽-1(GLP-1)类似药 , 肉毒毒素拥有面部除皱的功效 , 爱美客产品已经进入临床申报阶段 。 而GLP-1则是可以用于二型糖尿病和肥胖症的治疗 。 未来 , 爱美客的发展趋势更像要成为中国的艾尔建 。 ![]()

稿源:(动脉网)

【】网址:http://www.shadafang.com/c/hn1104c45R2020.html

标题:瑞达|玻尿酸:医美中的茅台,一门百亿级的颜值生意( 四 )