按此理解,也许京东云也可以发力电商零售,浪潮云已经多年处于国内政务云市场第一象限,而优刻得和金山云一样中立。

问题在于,这些优势的作用,稳基本盘大于循产业上攻,按这一思路做下去,上限要么是行业另一个巨头,要么就是市场的天花板——浪潮云可以继续拓展政务云,但是全国的政府机构就那么多,更何况这也是阿里、腾讯、华为和各大运营商的重要战场。

而且,云计算的主要垂涎的是数字化带来的增量,不是让传统产业上云就足够了,要增量,就要帮助产业进一步发展。所以不是不能按老样子做,而是对外界认为的第三梯队而言,这些路线的推动力不够。

云计算的上半场可以视为定级赛,以上云为主旋律。但并不是说,第一阶段的段位定下来,后面的公司们就很难“上分”。下半场,光上云不够了,操作变得更加重要。

文章插图

下半场第三梯队能否找到上攻之道?

我们可以称云计算的下半场重点理解为“上云后”服务。艾瑞咨询在报告中将其总结为升级云基础设施的智能化、敏捷化、分布式等基础能力,拓宽行业云服务等。

其中,强化基础能力是因为,在这一阶段,无论哪一梯队的厂商,都已经在硬件布局和基础架构上产生了较为完善的成果。于是,云计算最底层的“水电供给”式服务不再满足于基础保障,而是要求更大规模的稳定性、更高规格的安全技术能力等。

相比之下,云计算连接行业这一点,是传统云计算厂商的弱势。京东云京东金融云信贷科技产品负责人王一明将其形容为:“既要撸起袖子,也要挽起裤腿。”

从中,我们能理解为什么云计算厂商要做到这一点不容易——对于每天坐在办公室里面对成千上万行代码的工程师而言,在系统运行的蛛丝马迹中找到服务器组运转的bug相对容易,但从各行各业的实际运转里理解它们到底需要什么样的云服务,就是难以突破的。据悉,京东金融云曾经在调研某家东北银行时,将银行管理人员、银行客户、种粮食的农户都访问了个遍,才找到它们最终在风控、申请贷款体验等方面的需求,才做出客户认可的Demo。

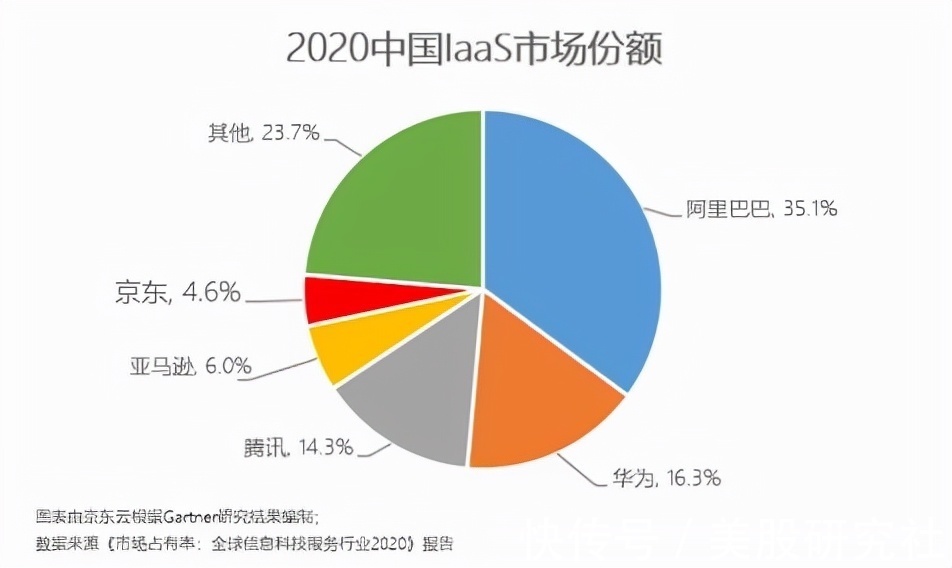

金融云只是一个例子,在第三梯队里,相对于优刻得、浪潮云的策略,把“更懂产业的云”作为座右铭的京东云可能具备一定的发展潜力。原因在于它正打造类似第二梯队的优势杠杆,然后试图从这里抢滩第一梯队面对的广大市场,尤其是更强调实际应用的市场。

为什么强调产业、行业的作用?因为扎根产业实际,才能更多地激发产业上云带来的增量价值。换句话说,云计算的价值不在于做服务器和卖服务器的能力有多强——否则背靠浪潮集团的浪潮云绝对不会在政务云偏安一隅——而是在于怎么让硬件成为真正有效的产品集群,并满足管理需求和PAAS、SAAS应用接入和整合,最终让行业用起来能够提质增效,得到客户的最终选用。

在这方面,海外市场的Digital Ocean是个很好的例子。众所周知,亚马逊、微软、谷歌是全球云计算行业的三座大山,但位于美国本土的Digital Ocean自今年3月上市以来,股价一度逼近翻两倍,市场看好声音颇多。

其原因就在于,这家公司抓住了巨头服务不好的中小企业。对巨头而言,这些企业的需求可以算作长尾,虽然数量众多,但为它们做深入产业的开发,不如去做更标准化的大规模产品。而Digital Ocean为中小企业准备了一套从产业出发的方法论,服务了海量的需求。

这就是一种差异化优势的建立过程,它将是一个腿上沾满泥水的长期过程,但是对于最终要落脚产业的云计算而言,只有跟着在行业里“汗滴禾下土”的从业者一起劳作,才能得到“粒粒皆辛苦”的承认。B端产业是滚雪球式的,对长期增长而言,客户的认可至关重要。云计算下半场,这是京东云们冲刺上攻的最好手段之一。

结语

市场经常性地将行业第二梯队及以下的公司视为需要“突围”的人,逻辑就是如果第一梯队的战争告一段落,胜利者会把蚕食余下的市场份额作为目标。但在今天的云计算领域,这个认识很难成立。

首先是云计算的安全性决定了,一家独大的现象无法存在。此外,如果我们认同未来万物皆可“云”,那么对不同的行业而言,选择哪朵云涉及价格、行业积累、易用性、产品方案、部署难度等诸多因素。长尾市场的广阔,或许给了第一梯队之外的百度智能云、金山云、京东云等有了更大的想象空间。而这种期望,仍需要时间去兑现。

- 电子商务|与电商平台“抢饭碗”?新零售行业已逐渐兴起,实体店老板福来了

- realme|三星、苹果远远落后,国产黑马量产新技术,150W快充刷新行业纪录

- 电商业|电商行业:这个春节有一个非常“反常”的现象!

- 红米手机|卢伟冰放狠话,Redmi K50要挑战行业新标准

- 马克·扎克伯格|卖空调真是暴利行业

- 洗衣机|2022年卤菜行业最主流的营销方式

- soc芯片|集微咨询:浅析蓝牙音频SoC芯片行业的“赛点”与增长点

- 短缺|富士康:本季度内电子行业零部件短缺问题将有所缓解

- 云计算|魅族17和魅族18,这样一对比,才发现18的手感真的很好

- 数字货币|数字货币+云计算+大数据, 为银行客户提供数字货币业务, 股价仅15元