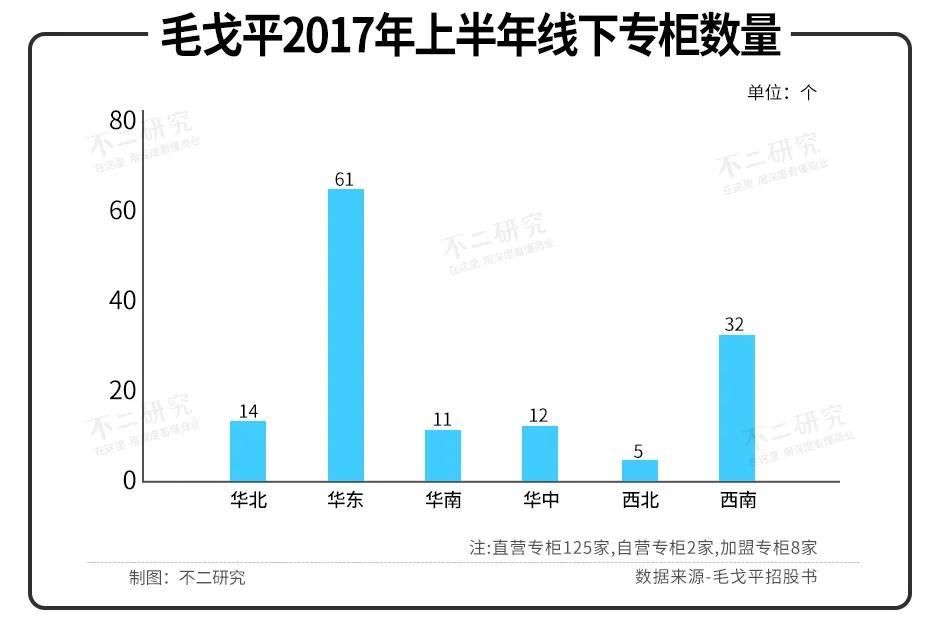

早期美妆消费者主要集中于一二线城市,购买渠道主要是百货商场。彼时,线下渠道曾是毛戈平最主要的销售渠道。招股书显示,截至2017年6月30日,MGPIN在全国范围内共有百货专柜135家;来自电商渠道的收入,仅占到毛戈平总收入的2%左右。

文章插图

而在毛戈平招股书中“消失”的五年内,国货美妆市场已被电商深刻改变。

据Euromonitor数据,我国化妆品市场电商渠道占比从2010年的2.6%快速提升至2020年的38%,电商渠道已无可争议地成为美妆产品销售的主阵地。

新锐国货从诞生之际,就乘上电商的东风,更是抓住了直播电商崛起的红利期,短短几年时间内就在创下了亮眼的销售成绩,甚至一度将国际大牌和老牌国货都甩在身后。

2019年双十一,成立仅两年多的完美日记赶超雅诗兰黛、YSL、MAC等国际大牌,成为“双十一”首个登顶天猫彩妆销量榜榜首的国货品牌;2020年,完美日记荣登天猫彩妆销量榜第二名;2021年,完美日记位列天猫“双十一”彩妆销量榜的第六。

文章插图

毛戈平也顺应线上销售的趋势。

今年双11预售活动中,毛戈平的多款产品就在头部主播直播间上架。仅10月20日当天,某头部主播就为毛戈平贡献了超过1948.91万元的销售额,而毛戈平自己的官方旗舰店直播累计销售额仅为197.54万元。

根据万联研报和开源证券研报的数据,2021年前半年,毛戈平仅在天猫旗舰店的销售额就达到了1.61亿元,同比增长23.85%,线上收入占比已超过35%。

对比2017年前半年344.27万元的线上渠道收入,涨幅高达3723%。虽与新锐们动辄超10亿的销售额仍存在较大差距,但受到流量退潮的冲击也更小。

随着互联网增量红利见顶,不少新消费品牌都正经历从线上到线下的转型。逸仙电商也着眼线下,开设体验店。据逸仙电商招股书,截至今年11月,已经在超过一百个城市共开店280家,不过对营收的贡献尚未凸显。

从天猫旗舰店商品分类来看,主品牌MGPIN和完美日记都已打造了彩妆+护肤的产品品类闭环。

文章插图

毛戈平共有两个品牌:定位轻奢的品牌“MGPIN”,和瞄准二三线城市女性消费者的品牌“至爱终生”,并开设化妆技能培训业务。其中“MGPIN”品牌贡献了大约七成的营收,是绝对的营收支柱。

逸仙电商旗下共有7个品牌,包括完美日记、完子心选、Pink Bear等三个自主品牌,并收购了小奥汀、DR.WU,以及海外高端美妆品牌Galénic和Eve Lom。

文章插图

打造品牌矩阵,兼顾中高端领域的策略显然是有效的,新品牌也逐渐打开市场。但问题在于,随着新玩家的加入,新玩法已不再是秘密,当年完美日记的爆红之路似乎都很难复刻。

无论是老牌国货还是新锐国货,都在直播电商的崛起中获得不少流量加持。但在监管收紧的当下,直播电商面临行业整顿和洗牌,对美妆赛道造成的影响还未可知。

路径:佛系打法vs艰难转型在战术上,毛戈平和逸仙电商选择了两条全然不同的发展路径:一个方方面面都很“佛系”,一个正在摆脱重营销轻研发的标签。

或许是因为品牌有毛戈平本人这块“活招牌”的加持,毛戈平在营销方面的投入并不算多。

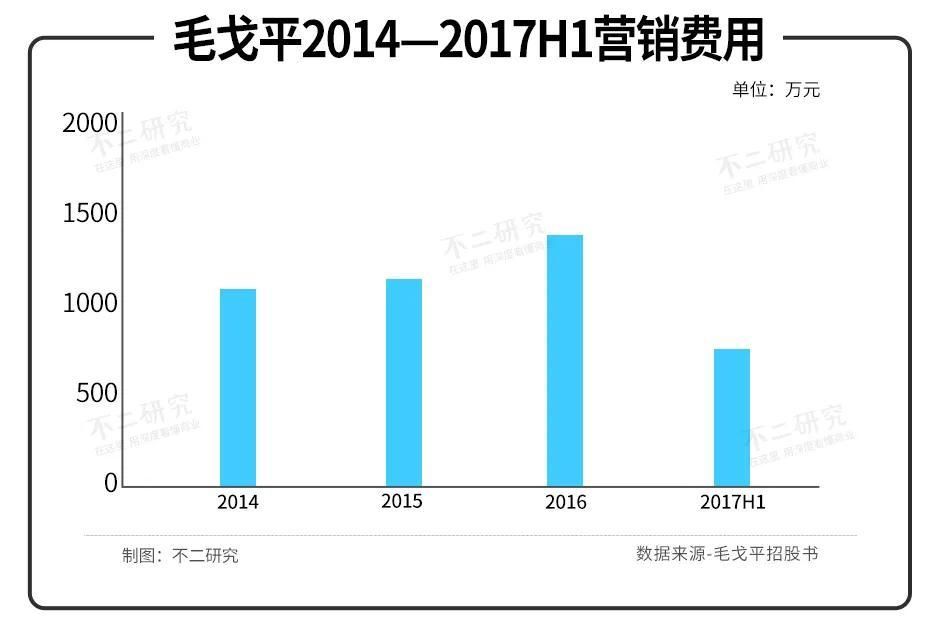

2017年之前,毛戈平用于广告和宣传的费用极低。根据招股书,报告期内广告费及业务宣传费的支出分别是1132.71万、1142.96万、1441.25万和794.51万,不到营收的40%。

文章插图

逸仙电商比同行更早发现了流量的奥义,并通过“私域流量运营+KOL内容种草”的方式打造出不少爆款,小红书、朋友圈都是其变现的“流量仓”。铺天盖地的营销之下,关于逸仙电商“烧钱换流量”的质疑屡见不鲜。

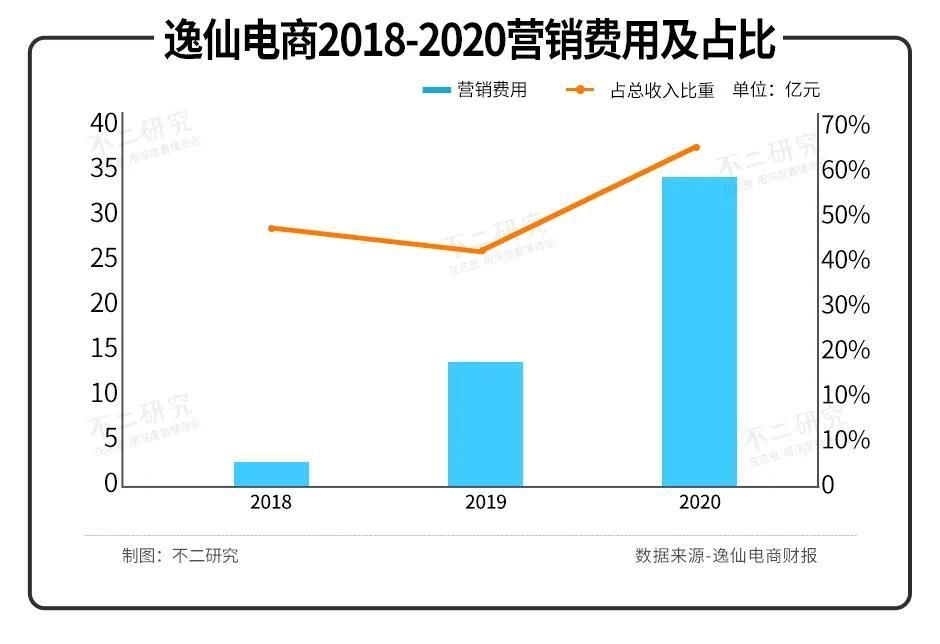

财报显示,过去5年,逸仙电商花在营销推广上的费用居高不下。2018年到2020年,逸仙电商的营销费用分别为3.09亿元、12.51亿元、34.12亿元,占同期营收的比重分别为48.69%、41.28%、65.24%。费用的攀升,让市场加固了逸仙电商“营销换增长”的标签。这或许也是今年双十一销量颓势的一大原因。

文章插图

显然逸仙电商并不能满足于这种定位。黄锦峰曾在《界面》访谈中表示,烧钱换增长,是外界对公司最大的误读。

- 华为鸿蒙系统|完美的作品,一开始都是不被人看好的,期待华为科技

- 华为|2022年换手机,内行人劝你一部到位,下面四款配置顶级体验还完美!

- iPhoneSE|对标iPhone14,iPhone SE3完美回归,挖孔屏+4800万主摄

- 索尼|喜欢索尼的人从来都知道,索尼的偏执和不完美,但还是会买

- 小米科技|半年降800,小米12+512G旗舰香味足了!1亿像素确实完美

- 招股书|贾跃亭又撒了两个大谎,谁还敢买FF?

- 电池|华为p9两年左右电池不行了,虚电发热大,现在换了电池完美重生

- 华为鸿蒙系统|华为P60Pro+完美归来,5G回归,鸿蒙OS加持,屏幕影像再提升

- iqoo|iQOO Z6完美逆袭,晋升为双芯旗舰,6000mAh电池是亮点

- 宝洁|“网红”完美日记,一年没了960亿